Магистрант Лёгкая Любовь Николаевна

Университет «Туран-Астана», Финансовый директор АО НИТ, Казахстан

Опыт формирования и ведения бухгалтерского учета, бюджетирования и аудита в условиях внедрения в компании информационной системы управления предприятием

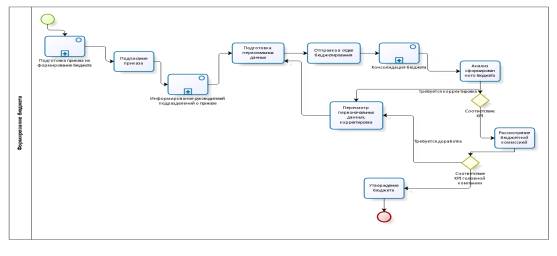

В статье более подробно рассматривается процесс бюджетирования, приводятся некоторые практические результаты проведенной работы по формализации процесса бюджетирования.

Процесс бюджетирования включает в себя расчет расходной и доходной части бюджетов проектов на основании первичных данных подразделений, что включает обработку большого количества данных, поступающих из других подразделений АО «НИТ».

Проект Годового бюджета Общества направляется на согласование руководству Общества, согласование бюджетной комиссии и за тем утверждается Советом директоров.

На настоящий момент процесс характеризуется следующими отрицательными факторами (модель «как есть»):

Длительный срок процесса - свыше 90 дней. Бюджет выполняется на макросах, которые тяжело создавать и применять.

Низкое качество планирования, наличие ошибок при ручной консолидации бюджета.

1. Длительность процесса в пределах 40-60 дней,

2. Уменьшение ошибок ручного ввода, повторного ввода и искажения данных. Повышение эффективности процесса, заинтересованности пользователей и роли бюджетирования в планировании.

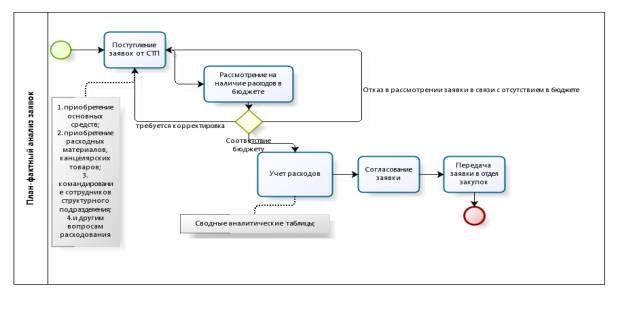

План - фактный анализ. Департамент БФА контролирует исполнение бюджета.

Сотрудники отдела проверяют наличие запланированных расходов в бюджете структурного подразделения на эти нужды.

Рис.2.3 Схема бизнес-процесса «План-фактный анализ»

Для план-фактного анализа Департаментом составляются следующие виды документов:

1. Сводные финансово-экономические показатели;

2. Прогноз по ожидаемым доходам и расходам структурного подразделения в разрезе проектов до конца текущего года, который впоследствии корректируется с учетом фактических данных прошедшего месяца.

На настоящий момент процесс характеризуется следующими отрицательными факторами (модель «как есть»): проведение анализа вручную, сбор информации из разрозненных источников: бюджета и учетной системы 1С. Постоянный контролинг затруднен.

Необходимо оптимизировать бизнес-процесс с тем, чтобы он отвечал следующим требованиям (модель «как надо»): автоматический оперативный анализ по необходимым критериям.

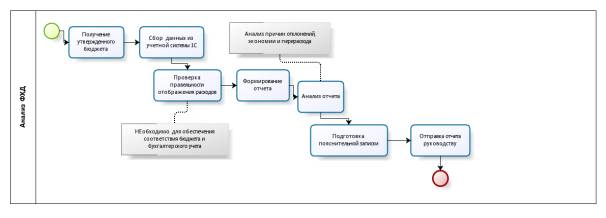

Анализ финансово- хозяйственной деятельности (ФХД) включает в себя составление отчета о финансово-хозяйственной деятельности, который формируется ежемесячно по фактическим данным, полученным из системы бухгалтерского учета 1С: Бухгалтерии. По результатам составляется отчет, в котором отражаются доходы, себестоимость, валовый доход, финансовый результат, формируется ежемесячно по фактическим данным, полученным из системы бухгалтерского учета 1С: Бухгалтерии. Прилагаются расшифровки по доходам и себестоимости.

Рис.2.4 Схема бизнес-процесса «Анализ финансово-хозяйственной деятельности»

Рис.2.4 Схема бизнес-процесса «Анализ финансово-хозяйственной деятельности»

На настоящий момент процесс характеризуется следующими отрицательными факторами (модель «как есть»):

1. Наличие ошибок, итераций при ручном анализе. Минимальный доступ к историческим, текущим и бюджетным данным.

2. Длительное исполнение процесса из-за отсутствия единой базы данных.

Необходимо оптимизировать бизнес-процесс с тем, чтобы он отвечал следующим требованиям (модель «как надо»):

1. Минимизированы ошибки;

2. Постоянный доступ к деталям, фактам и базовым данным, как к текущим, так и к ретроспективным, в одной системе.

Таблица 2.1 КФУ бизнес-процессов Департамента БФА АО «НИТ»

|

№ |

Бизнес -процесс |

КФУ |

Как есть |

Как должно быть |

|

1 |

Процесс бюджетирования |

Сокращение сроков бюджетного процесса |

Длительность процесса - свыше 90 дней. Бюджет выполняется на макросах, которые тяжело создавать и применять |

Длительность процесса не более 40-60 дней |

|

Повышение точности планирования |

Низкое качество планирования, наличие ошибок при ручной консолидации бюджета |

Уменьшение ошибок ручного ввода, исключение повторного ввода и искажения данных. Повышение эффективности процесса, заинтересованности пользователей и роли бюджетирования в планировании |

||

|

2 |

План-фактный анализ |

Сокращение сроков проведения план-фактного анализа |

Проведение анализа вручную, сбор информации из бюджета, из учетной системы 1С. Постоянный контролинг затруднен |

Автоматический анализ по необходимым критериям |

|

3 |

Анализ ФХД |

Качественное проведение анализа |

Наличие ошибок, итераций при ручном анализе. Минимальный доступ к историческим, текущим и бюджетным данным |

Минимизированы ошибки |

|

Сокращение сроков проведения ФЭА |

Длительный срок процесса из-за отсутствия единой базы данных |

Постоянный доступ к деталям, фактам и базовым данным в одной системе |

||

|

4 |

Заключение и сопровождение договоров |

Сокращение сроков заключения договоров |

Длительный процесс согласования и проверки расчетов по стоимости услуг |

Автоматизированный расчет стоимости услуг |

|

Ручной режим подготовки актов |

Обеспечение подписания актов день в день |

Заключение и сопровождение договоров включает в себя анализ условий договора, переговорный процесс, подписание договоров, мониторинг соблюдения условий договора как со стороны АО «НИТ», так и со стороны контрагентов, изменение и расторжение договоров.

Литература:

1. Бердибаев Л.М. Ведение бухгалтерского учета. -Алматы, 2011.

2. Сарсенов К.Т. Бухгалтерский учет. – Алматы, 2010.