Солоневич М.Г.

Полесский Государственный Университет, Беларусь

Сущность аудита в современных условиях хозяйствования в Республике Беларусь

● во-первых, это независимая проверка бухгалтерской отчетности субъекта предпринимательской деятельности с целью выражения мнения о ее достоверности;

● во-вторых, это оценка непрерывности деятельности субъекта предпринимательской деятельности;

● в-третьих, это способствование привлечению как внешних, так и внутренних инвестиций в экономику Республики Беларусь.

Целью аудита является выражение мнения о достоверности бухгалтерской (финансовой) отчетности аудируемых лиц и соответствии совершенных ими финансовых (хозяйственных) операций законодательству.

Аудиторская деятельность – предпринимательская деятельность по независимой проверке (аудиту) бухгалтерского учета и бухгалтерской (финансовой) отчетности и других документов организаций, а при необходимости и (или) по проверке их деятельности, в целях выражения мнения о достоверности бухгалтерской (финансовой) отчетности и соответствии совершенных финансовых (хозяйственных) операций законодательству.

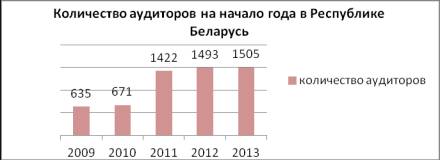

Рисунок 1 – Количество аудиторов на начало года в Республике Беларусь.

На сегодняшний день никакого противостояния в отечественном аудите нет. Всем субъектам хозяйствования, осуществляющим аудиторскую деятельность на территории Республики Беларусь, созданы равные условия для работы. Другое дело, что с развитием белорусской экономики и её интеграцией в международное экономическое сообщество изменяются требования заказчиков к предоставляемым аудиторским услугам.

За 2012 год 141 аудиторской организацией оказано услуг на сумму 167691 млн. рублей (за аналогичный период прошлого года 146 аудиторскими организациями было оказано услуг на сумму 86597 млн. рублей (рис. 2).

Аудит в 2012 году был проведен в 5636 организациях; в 2011 году – в 5628 (рис. 3)

Из рисунка 3 видно, что численность организаций, подвергшихся процедурам аудиторской деятельности, увеличивается, но в 2012 году вовсе незначительными темпами.

Таким образом, немаловажным является тот факт, что аудиторская деятельность, являясь доволи таки молодой предпринимательской деятельностью в Республике Беларусь, не стоит на месте, а постепенно развивается. По мере развития финансового рынка в Республике Беларусь и его интеграции в общемировую сферу финансовых услуг, все больше будет возрастать роль аудита независимой экспертизы и анализа финансовой отчетности предприятий, банков, организаций, учреждений и других субъектов рыночных отношений. И так, аудит сегодня не только подтверждает уровень достоверности отчетных данных, но и помогает предприятию, не нарушая законов, минимизировать суммы налогообложения, наиболее эффективно и рационально спланировать свою деятельность.

Основной задачей на ближайшее будущее является улучшение качества предоставляемых аудиторских услуг. Ведь в связи с интенсивным развитием экономики республики, разработкой различного рода программ и мероприятий вопрос качества аудита становится всё более актуальным.

Литература:

1. Концепция развития аудита в Республике Беларусь// Экономическая газета – 2010. №25.

2. Фролова, Т.А.Аудит: конспект лекций / ФроловаТ.А. – Таганрог: ТТИ ЮФУ, 2009.

3. Подольский, В.И.Аудит / ПодольскийВ.И. – 2-е изд. – Москва: Экономист, 2009.

4. Парушина, Н.В.Аудит: основы аудита, технология и методика проведения аудиторских проверок / Н.В.Парушина, Е.А.Кыштымова [и др.]; под ред. Н.В.Парушиной. – Москва: ИД «Форум», 2009.