Юрченко Кристина Александровна

Самарский Государственный Аэрокосмический Университет им. академика С.П. Королева, Самара

Анализ рынка транспортно-логистических услуг и его перспективы на 2015 год

Как правило, 70 процентов общего объема перевозок в России осуществляется за счет владельцев транспортно-логистических предприятий. Как известно, Россия входит в число стран с высоким уровнем логистических издержек, что снижает эффективность производства и торговли, конкурентоспособность компаний и страны в целом. Это связано, прежде всего, с низким качеством российских дорог, нерациональным размещением многих производств и архаичностью организации доставки грузов от производителя к потребителю.

Поэтому потребители транспортных услуг вынуждены выбирать такие виды транспорта и способы транспортировки, которые смогут обеспечить наилучшее качество логистического сервиса и в дальнейшем оптимизировать параметры транспортного процесса [2].

Далее на примере анализа за 2011-2013 годы рассматриваются изменения и дальнейшие перспективы рынка транспортно-логистических услуг.

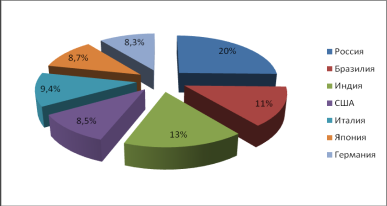

Анализ данных рынка транспортно-логистических услуг (ТЛУ) за 2011 год показал, что Российский валовый продукт логистических издержек составляет 20 процентов, а мировой - 11,4 процента (рис.1).

Рисунок 1 – Процентное соотношение мирового и внутреннего валового продукта за 2011-2012 год

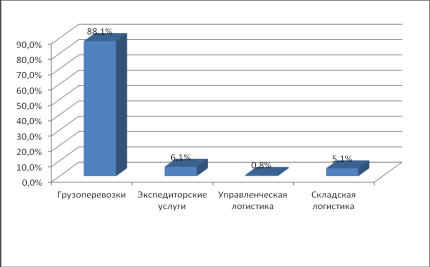

Как следует из рисунка 2, в 2011 наблюдается прирост доли от использования грузоперевозок, который составляет 88,1 процента. Небольшую часть на рынке ТЛУ занимает управленческая логистика.

Проанализировав данные минэкономразвития России за 2012 года, отметим, что уровень ВВП составляет 3,7 процента. Из-за малого количества заключенных договоров на перевозку грузов судами под флагом Российской Федерации, наблюдается снижения уровня морских перевозок на 43 процента, грузооборота до 39 процента, что существенно ниже показателей 2011 года.

По словам руководителя департамента маркетинга и аналитических исследований Brunswick Rail Андрея Цыганова, низкий уровень железнодорожных перевозок вызван снижением спроса на российскую сырьевую продукцию со стороны Китая и стран Евросоюза.

Рисунок 2 – Потребность в использовании услуг российского транспортно-логистического рынка за 2011 год

По данным ассоциации морских портов России (АСОП), грузооборот морских портов России в 2012 году увеличился на 5,6 процентов по сравнению с 2011 годом и составил 565,6 млн. т. рублей. Также наблюдается снижение, экономических показателей темпов роста до отметки 3,5 процентов, что ниже уровня показателей предыдущего года на 8 процентов.

Обобщая выше сказанное, отмечаем, что данная динамика отрицательно сказывается на международных грузоперевозках и услугах.

В 2013 году наблюдается снижение уровня мировой экономики, вызванное снижением цен на нефть до 80 долл./барр., а также неустойчивость банковской системы и ослаблении курса рубля. Показатель объема коммерческих перевозок по всем видами транспорта увеличился на 2,2 процента и составил 3125,1 млн. т. рублей. Грузооборот увеличился на 4,3% и составил 2480,5 млрд. т. рублей. По данным Росстата, прирост тарифов на грузовые перевозки железнодорожным транспортом по отношению к 2011 году составил в среднем 5,7%. Тарифы на перевозки автомобильным транспортом возросли на 7,2%, внутренним водным транспортом — на 8,5%, воздушным — на 2,8%.

По прогнозам газеты РБК.research на 2014-2015 год, увеличение роста объема рынка транспортных услуг ожидается от железнодорожных перевозок. А также наиболее высокие темпы прироста ожидаются в сегменте автомобильных перевозок. Доходы компаний, предоставляющих услуги, связанные с переработкой грузов в портах и аэропортах, будут расти в среднем на 6,3 процента в год.

Проанализировав данные за 2011-2013 годы следует отметить, что ситуация на рынке транспортно - логистических услуг не стабильна. К 2015 году низкие темпы роста повысят уровень инфляции до 5-6 процентов. Таким образом, для того чтобы повысить уровень мировой экономике необходимы следующие мероприятия:

1) создание единого экономического пространства, с фиксированными тарифами на перевозку груза.

2) улучшение качества автодорог для повышения эффективности автомобильного транспорта.

3) строительство необходимого количества складских терминалов и мультимодальных комплексов.

4) внедрение новой техники и технологий перевозочного процесса.

5) повышение эффективности работы таможни, направленной на сокращение времени простоя груза.

6) стабилизация цен на топливо.

7) поиск новых оптимальных транспортных и логистических решений.

Литература:

1. Юрченко К.А. Применение математических моделей для составления оптимального плана перевозок [Текст] / К.А. Юрченко, – Црнс Новосибирск: НГТУ, 2011.

2. Газета РБК.research электронный ресурс http://rbcdaily.ru/addition/article/562949986361902 от 30.11.2012.г.