Кабдрахметов Н.И., доцент

Казахстан, Костанайский государственный университет имени А. Байтурсынова

Результативность реализации системы налогового контроля

Результативность реализации налогового контроля, как впрочем, и всех остальных функций налогового менеджмента, существенно зависит от информированности соответствующих подсистем системы управления налогообложением о состоянии налоговой системы, ее налогооблагаемого поля. В Министерстве финансов пришли к осознанию необходимости создания системы налогового мониторинга. Целью такой системы должно стать оперативное обеспечение органов управления информацией о состоянии налоговой системы, возможных последствиях отдельных процессов в ней, а также налогово-информационного взаимодействия всех органов управления экономикой.

Система налогового контроля, как и прочие элементы системы государственного управления налогообложением, является динамически развивающейся системой, адаптирующейся к изменяющимся реалиям народнохозяйственной жизни.

Коммуникационную структуру системы управления налогообложением образуют связи между налогоплательщиками и многочисленными органами управления (налоговой администрацией, органами законодательной и исполнительной власти и т. п.) по законодательной, бухгалтерской, отчетной и другой информации.

Соответственно и информационное обеспечение налогообложения связывается, прежде всего, с системой информации нормативного характера, регламентирующей порядок налогового производства и ответственность за налоговые правонарушения, а также с отчетно-учетной информацией по налогам и сборам в разрезе отдельных видов налогов и категорий налогоплательщиков, а также по бюджетам и территориям. Однако с позиций необходимости реализации функций управления налогообложением информационное обеспечение этого процесса, по мнению большинства налоговедов, крайне неудовлетворительно. [2].

Одним из кардинальных путей решения проблемы повышения достоверности данных, обеспечения полной и своевременной информированности лиц, принимающих решения по управлению налогообложением в стране является разработка и внедрение комплексной программы информатизации налоговых органов страны.

Следует подчеркнуть, что для понимания всей проблематики управления налогообложением необходимо четко представлять, что все рассмотренные выше функции имеют две общие характеристики: все они при их реализации требуют принятия решений и информированности.

В теории управления принятие решений и коммуникации (процесс получения информации) часто называют связующими процессами.

Решая задачи налогового менеджмента, следует принимать во внимание, что управление налогообложением – это наиболее социально выраженная сфера управленческих решений. Это объясняется не только тем, что основные участники налоговых отношений – налогоплательщики и государство – имеют разнонаправленные интересы при уплате налогов и сборов, но и тем, что недостатки в управлении налогообложением затрагивают своими последствиями все общество.

Приведенный выше материал преследовал цель убедить в плодотворности решения проблем налогового менеджмента, опираясь на теоретические основы общего менеджмента. Это в равной степени относится и к трактовке содержания основных функций налогового менеджмента. Следует отметить, что ряд исследователей в области теоретических и методологических основ управления налогообложением близок к пониманию такой необходимости, что нашло отражение при характеристике некоторых функций налогового менеджмента.

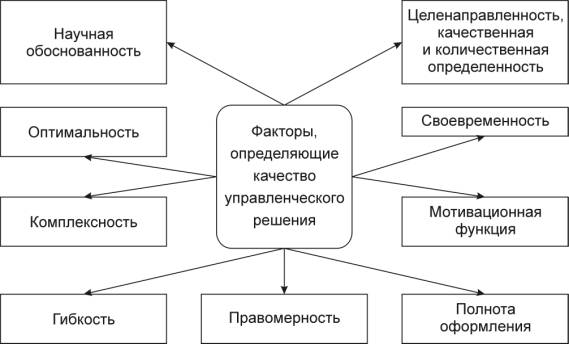

Принимая решения по управлению налогами, следует особое внимание уделять, конечно, их качеству, которое находит выражение в главном конечном результате – своевременной и полной уплате налогов плательщиками. [3].

Качество таких решений зависит (в соответствии с рисунком 1) от соблюдения следующих требований при их подготовке и принятии:

1.Научная обоснованность. Выработку управленческих решений необходимо осуществлять на прочной научно-теоретической базе, в соответствии с долгосрочной бюджетно-финансовой политикой страны, индикативными планами развития экономики и её текущего состояния, с учётом требований рынка, отечественного мирового опыта налогообложения.

2.Целенаправленность, качественная и количественная определенность; Управленческие решения должны приниматься для достижения конкретных результатов, выраженных в сопоставимых количественных качественных показателях, позволяющих с наименьше затратой сил и средств, в том числе с применением современной техники, прогнозировать, планировать оптимизировать процесс управления налогами, вносить него, если потребуется, необходимые коррективы, своевременно собирать, систематизировать и анализировать соответствующую, поддающуюся машинной обработке и длительному хранению, информацию для выработки новых управленческих решений. [4].

3.Оптимальность. Требование оптимальности обусловливает выбор в каждом конкретном случае такого решения, которое бы наилучшим образом соответствовало критерию социально-экономической целесообразности налогообложения в целом и каждого налога в отдельности.

4.Своевременность. Данный фактор можно кратко выразить формулой: "Нужное решение в нужное время", в развёрнутом виде она означает умение, зная общие закономерности и причинно-следственные связи процесса, по управлению которым должно быть принято соответствующее решение, и досконально владея обстановкой, в которой он протекает, выбрать для него именно такой момент, когда, с одной стороны, дальнейшее промедление недопустимо, с другой, – уже достаточно созрели все предпосылки для его наиболее эффективного осуществления и развития, а возможность влияния на них отрицательных факторов сведена к минимуму.

5.Комплексность. Деятельность налоговых служб должна быть основана на комплексном учёте всех факторов, влияющих на управленческое решение, и всех его возможных последствий, тем более, что действие налогов, входящих в налоговую систему, особенно в части возлагаемого ими на плательщиков в общей сложности налогового бремени следует рассматривать только в комплексе.

6.Мотивационная функция решений. Отражая побудительные или иного решения. От его же целевой направленности отличается тем, что указывает на конечный результат, который намечено принятым решением достичь, а факторы, обстоятельства или соображения, которые легли в основу самого принятия этого решения.

7.Гибкость. Динамика развития рыночной экономики с постоянной диверсификацией производства и связанных с ними налоговых отношений требует от субъектов управления налогами способности адекватного, а иногда даже незамедлительного, реагирования на все происходящие в них процессы, гибкого подхода к решению возникающих в связи с этим сложных проблем.

8.Правомерность. Каждое решение по управлению налогами должно полностью соответствовать требованиям действующего в стране

законодательства, в том числе, налогового, а если касается и деятельности представителей других стран или международных организаций, то также – и международных договоров и международного права.

Процесс совершенствования организации систем управления налогами (ОСУН) включает анализ функционирования действующей структуры управления налогами, изучение необходимости, условий, направления и экономическое обоснование ее перестройки, проектирование, подготовку и внедрение организационных решений.

Список использованных источников

1 Мельник Д.Ю. Налоговый менеджмент. –М.: Финансы и статистика, 1999. – 352 с.

2 Галимзянов Р.Ф. Управление налогами на предприятии: В2т. – Уфа, Эксперт, 1998. – 349 с.

3 Кожинов В.Я. Налоговое планирование. –М.: ФКП, 1998.- 216 с.

4 Юткина Т.Ф. Налоговедение. От реформы к реформе. –М.: Инфра. –М., 1999. – 327 с.

5 Юткина Т.Ф. Налоги и налогообложение. –М.: Инфра-М, 1998. – 214 с.