Юрина Н.С., Малахова С.С.

Поволжский государственный университет сервиса, Россия

Развитие страхового рынка в России

Современный страховой рынок России за период своего развития претерпевал существенные изменения по составу и качеству представленных на нем операторов. Если в 90-х годах ХХ века страховых компаний насчитывалось более 2000, большинство из которых за все время своего существования не заключили ни одного договора страхования, то на 31 декабря 2012 года зарегистрированы 469 страховщиков, из них 458 страховые организации и 11 обществ взаимного страхования, 7 из которых в течении отчетного периода страховых операций не проводили.[2]

Следует отметить, что российский страховой рынок в 2013 году показал довольно значительные темпы роста операций. Премии по рынку выросли на 12%, достигнув 905 млрд. рублей, тогда как дефлятор ВВП составил по итогам года 6,5%. Таким образом, рынок вырос в реальном выражении на 5,5%, а отношение премии к ВВП увеличилось по итогам года до 1,36% против 1,31% в 2012 году. Расходы населения на страхование увеличились в номинальном исчислении на 18% до 479 млрд. рублей, доля страховой премии в общих расходах домохозяйств на потребление достигла 1,39% против 1,3% годом ранее. Можно сказать, что относительные показатели российского страхового рынка вернулись на докризисные значения.

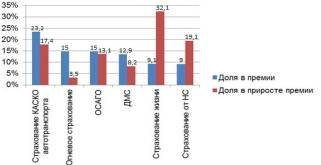

Рис. 1. Прирост взносов в разрезе видов страхования в 2013г., %

Согласно рис. 1, прогресс российского страхового рынка в 2013 году обеспечен в основном ростом страхования жизни (32,1%), а также страхованием от НС (19,1%) – вклад этих двух рыночных сегментов в прирост премии за 2013 год заметно превышает их долю на рынке (см. рис.1).

Как и прежде, страхование жизни, а также страхование от НС часто используются банками как приложение к кредитным договорам, защищающее их от риска не возврата средств при смерти заемщика или при потере им трудоспособности. На банковский канал приходится 69% продаж страхования жизни и 48% от премии по страхованию от НС. При этом банковская комиссия продавца составляет соответственно 51% и 53% от собранной премии (см. табл. 1). Рост этих видов страхования связан, очевидно, с расширением кредитования населения – за 2013 год суммарная задолженность граждан по кредитам выросла на 28% и достигла 9,9 трлн. рублей.

Таблица 1

Всего без ОМС

Страхование жизни

Страхование от НС

ДМС

Каско автотранспорта

«Огневое» страхование предприятий

Осаго

Доля премии, привлеченной через посредников

По рынку в целом

68%

91%

73%

42%

87%

42%

91%

80%

В том числе:

Банки

16%

69%

48%

0%

7%

4%

23%

1%

Другие юр. лица

11%

3%

5%

7%

19%

15%

5%

11%

Физ. лица

30%

13%

15%

28%

33%

15%

63%

58%

Автодиллеры

8%

2%

1%

0%

25%

0%

0%

8%

Размер комиссионных вознаграждений посредникам на отдельных сегментах страхового рынка

По рынку в целом

16%

39%

32%

4%

18%

9%

23%

7%

В том числе:

Банки

45%

51%

53%

16%

19%

15%

31%

8%

Другие юр. лица

20%

29%

38%

13%

20%

26%

37%

8%

В то же время без учета страхования жизни и страхования от НС отношение собранной премии к ВВП на российском рынке не выросло по сравнению с 2012 годом и осталось на уровне 1,1%. Так что без учета «банковских» видов страхования российский рынок страховых услуг находится в стагнации уже в течение последних четырех лет – отношение страховой премии к ВВП за вычетом страхования жизни и страхования от НС остается на уровне 1,1% с 2010 года. Стагнация страхового рынка отражает неустойчивое положение в российской экономике. Известно, что страхование предприятий тесно связано с инвестиционной деятельностью: в первую очередь страхуются крупные и дорогие проекты, представляющие большую ценность для бизнеса. То же можно сказать и о рынке страхования за счет средств граждан: среди населения также принято страховать в первую очередь крупные и дорогие предметы потребления – автотранспорт в первую очередь. Однако в 2013 году инвестиции в основной капитал не выросли (в реальном исчислении произошло сокращение на 0,3%), реальные доходы население увеличились только на 3,3%. Так что стагнация рынка страхования на жизни имеет объективные основания.[3]

Подводя итоги, можно сказать, что отрасль страхования динамично развивается. Наблюдается положительная динамика и растущие показатели. Страховой рынок вырос в реальном выражении на 5,5%, а отношение премии к ВВП увеличилось по итогам года до 1,36% против 1,31% в 2012 году. Складывается инфраструктура российского страхового рынка, которая свидетельствует об его позитивном развитии. [4]

Литература:

1. Электронный ресурс: страховой портал «Страховой случай» http://www.sluchay.ru/

2. Электронный ресурс: страховой портал «Страхование сегодня» http://www.insur-info.ru/

3. Электронный ресурс: официальный сайт страховой компании Росгосстрах http://www.rgs.ru/

4. Электронный ресурс: рейтинговое агентство Эксперт Ра http://raexpert.ru/