Большов А. В., Ежова В. С.

Казанский (Приволжский) Федеральный Университет

Концептуальные подходы к управлению человеческим и репутационным капиталом современной компании

Изначально категорию «капитал» толковали как ценность, запас товаров, деньги, способные приносить прибыль, тогда как Т. Стюарт, Л. Эдвинссон, К. Свейби и Э. Брукинг рассматривают капитал как совокупность активов, способных принести компании сверхприбыль, в том числе за счет нематериальных активов, немаловажной частью которых является репутационный капитал.

М.В. Малахов и ряд других авторов определяет репутационный капитал, как нематериальные долгосрочные стратегические активы фирмы, рассчитанные на получение прибыли [3]. По нашему мнению, данное определение является недостаточно полным, поскольку репутационный капитал создается и посредством изменения внешних связей с клиентами (имидж компании). В связи с этим под репутационным капиталом будем подразумевать сумму нематериальных активов, внешних (имидж) и внутренних характеристик субъекта, увеличивающих стоимость организации. Репутационный капитал незримо присутствует в каждой организации, добавляя в продукт или услугу определенную добавочную стоимость, которая достигается компанией в результате многолетней, упорной работы над таким из основных показателей, как качество своей продукции, создание которой начинает цениться всеми окружающими.

В большинстве высокотехнологичных компаний репутационный капитал заметно превышает уровень материальных активов, и поэтому руководство так усердно старается разработать новые подходы и стратегии в области его управления. В частности, по данным компании Interbrand, вклад бренда в капитализацию составляет от 10% - 20% у компаний, работающих в основном на индустриальных рынках, таких как GE, Intel, и до 60% - 80% у компаний, работающих на рынках товаров народного потребления, например, Coca-Cola, Apple Inc, Toyota, что наглядно видно в таблице 1.

Согласно данных всемирного саммита Международного комитета компаний-консультантов в сфере PR, доля стоимости репутации в общей стоимости западных компаний растет: с 51% в 2005 году до 82% по состоянию на 2012 год [1].

Таблица 1

Стоимость зарубежных компаний и доля репутационного капитала [5]

|

Место |

Стоимость компании |

Доля репутации |

2012 |

Стоимость компании |

Доля репутации |

|

|

1 |

67,5 $m |

85% |

Coca-Cola |

77,8 $m |

87% |

|

|

2 |

Microsoft |

59,9 $m |

77% |

Apple Inc. |

76,6 $m |

82% |

|

3 |

IBM |

53,4 $m |

45% |

IBM |

75,5 $m |

52% |

|

4 |

GE |

47,0 $m |

18% |

|

69,7 $m |

90% |

|

5 |

Intel |

35,6 $m |

20% |

Microsoft |

57,9 $m |

75% |

|

6 |

Nokia |

26,5 $m |

69% |

GE |

43,7 $m |

16% |

|

7 |

Disney |

26,4 $m |

88% |

McDonald's |

40,0 $m |

85% |

|

8 |

McDonald's |

26,0 $m |

82% |

Intel |

39,4 $m |

21% |

|

9 |

Toyota |

24,8 $m |

53% |

Samsung |

32,9 $m |

75% |

|

10 |

Toyota |

30,3 $m |

55% |

Важно отметить отличие репутационного капитала от стоимостной оценки деловой репутации организации (гудвилл). Гудвилл включает в себя помимо репутационного капитала также технические связи, влияние на рынке и человеческий капитал [3]. Однако основную долю в большинстве случаев занимает репутационный капитал, в связи с чем чрезвычайно важно понимание подходов к его эффективному наращиванию.

Можно выделить несколько универсальных принципов управления репутационным капиталом как для крупных, так и для небольших компаний [4]:

- наличие четко сформулированной миссии и стратегии, а также отличительных черт, которые позволяют компании обрести успех;

- определение доверия как ключевого элемента в поддержании и укреплении репутации; оно включает в себя представление о надежности и устойчивости компании;

- прозрачность: компания, раскрывающая больший объем информации, увеличивает вероятность заинтересованности как клиентов, так и инвесторов;

- знания и квалификация должны позволять получить объективную информацию о том, как клиенты, сотрудники и инвесторы относятся к компании;

- выделение культуры и ценностей компании, что позволяет показать ее реальную заинтересованность в стабильности и развитии;

- взаимоотношения: эффективно построенные взаимоотношения являются определяющими для развития бизнеса.

Прежде чем разрабатывать стратегию и тактику по управлению репутационным капиталом, на наш взгляд, целесообразно определить, с какими проблемами в данной области компания может столкнуться в настоящем и будущем. Для определения глубины и значимости проблем в части управления репутационным капиталом могут быть использовать параметры, представленные в таблице 2, часть которых также входит в перечень внутренних и внешних факторов возникновения репутационных рисков.

Таблица 2.

Внешние и внутренние факторы, влияющие на репутационный капитал

|

Внешние факторы |

Внутренние факторы |

|

Претензии со стороны органов контроля и надзора РФ |

Узнаваемость бренда и его уникальные особенности |

|

Положительное упоминание в средствах массовой информации |

Прозрачность/открытость информации организации |

|

Доверие клиентов/контрагентов/ инвесторов |

Финансовая устойчивость |

|

Количество претензий/жалоб со стороны клиентов |

Качество продукции/оказываемых услуг |

|

Негативные и позитивные отзывы |

Инновационная составляющая в деятельности |

|

Отказ постоянных или крупных клиентов или контрагентов от сотрудничества |

Состояние и отношение персонала (текучка кадров) |

|

Количество новых и потенциальных клиентов |

Доступность информации по предлагаемой продукции / оказываемой услуге |

|

Профессиональные ошибки сотрудников |

|

|

Целостность корпоративной культуры |

|

|

Финансовые результаты по итогам отчетного периода |

|

|

Благотворительность |

|

|

Забота об окружающей среде |

Перечисленные параметры предназначены в первую очередь для того, чтобы собирать необходимую информацию с целью определения «слабых мест» в репутации компании, а также анализа уровня репутационного риска в настоящий момент. При этом данный анализ целесообразно проводить организациям ежеквартально, на постоянной, плановой основе.

Управление репутацией должно быть естественной составной частью для коммерческой деятельности организации. Чаще всего проблемы возникают тогда, когда организации угрожают такие факторы, как снижение или потеря уровня доверия и поддержки заинтересованных сторон, при этом, эффективность нейтрализации факторов, негативно воздействующих на репутационный капитал, зависит от качества оценки и степени учета в практике менеджмента репутационных рисков.

Таким образом, процесс управления репутационным капиталом должен включать оценку доли репутационного капитала в стоимости организации, выявление и учет факторов, оказывающих наибольшее влияние на изменение репутации, измерение репутационных рисков и разработку системы мероприятий по их предотвращению, снижению или компенсации. Данный процесс должен носить сквозной, непрерывный и циклический характер.

В частности, в ООО НКО «Яндекс.Деньги» балансовые активы за 2013 год составили около 1 млрд. руб., однако экспертная оценка рыночной стоимости данной компании колеблется вокруг 2,5 млрд. руб., из которых около 40% приходится на репутационный капитал [5]. Важнейшими факторами, повлиявшими на рост репутации «Яндекс.деньги», на наш взгляд, являются доверие клиентов, контрагентов, высокий уровень потенциального рынка, а также хорошая узнаваемость бренда в России.

Репутационный капитал современной компании теснейшим образом связан с ценностью ее человеческого капитала, является производной от нее. Например, в модели интеллектуального капитала К.Свейби на основе взаимодействий внутренней структуры и компетентности персонала формируется внешняя структура – репутация компании, её бренды, отношения с поставщиками и клиентами. Данная структурная компонента, в свою очередь оказывает влияние на остальные, развивая квалификацию персонала, предоставляя ему возможности по наработке опыта [6] .

На микроуровне, по мнению Г. Дала и К. Моргана, инвестиции в человеческий капитал предполагают вложения средств в оплату труда работников, их наем и увольнение, переподготовку и продвижение, социальную защиту, техническое оснащение рабочих мест, создание нормальных условий труда за весь период работы конкретного человека в занимаемой должности, либо за весь период существования конкретной должности. Субъектом инвестирования в данном случае выступает собственник или менеджмент предприятия, а не сам работник, поэтому особую важность приобретают количественные прогнозы и оценки величины и доходности инвестиций, а также их рискованности [7].

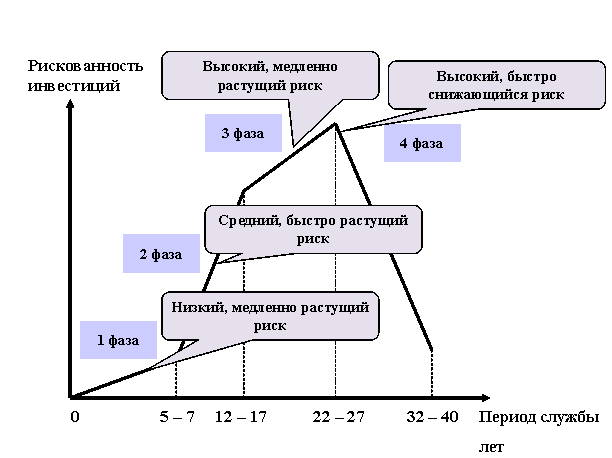

Если проанализировать изменение рискованности инвестиций в человеческий капитал в течение всего периода службы работников, то можно выделить четыре интервала рискованности (рис. 1):

а) первые 5 – 7 лет службы – низкая, медленно растущая рискованность инвестиций, величина вкладываемых инвестиций достаточно невелика, проверяется соответствие работника требуемым должностным качествам, его перспективность как объекта инвестирования;

б) следующие 7 – 10 лет службы рискованность инвестиций существенно возрастает в связи с активным продвижением работника, затратой дополнительных средств на повышение квалификации и переподготовку, интенсивным материальным стимулированием. Этот период характеризуется умеренной, но быстро растущей рискованностью инвестиций в персонал;

в) последующие 10 лет службы связаны с пиком карьеры работника, когда он достигает максимального уровня квалификации и эффективности, а менеджмент должен прилагать значительные усилия по материальному и моральному стимулированию работника, удержать ценного специалиста на предприятии. В данный период рискованность инвестиций в персонал будет наиболее высокой, поскольку большинство работников связывает карьерный рост со сменой места работы. Этот период соответствует высокой, медленно растущей рискованности инвестиций в персонал;

г) завершающие 10 – 13 лет службы характеризуются все возрастающим снижением рискованности инвестиций в персонал. Это связано с сокращением абсолютного объема инвестиций (в частности, на повышение квалификации, продвижение и мотивацию) и получением основного объема отдачи от всех предыдущих инвестиций, утратой привлекательности работника для конкурентов. Данный период соответствует понижающейся рискованности инвестиций.

Рис. 1. Динамика рискованности инвестиций в человеческий капитал (авторская разработка).

Использование предложенных подходов к управлению репутационным и человеческим капиталом с учетом их рискованности позволит точнее определить объемы необходимых финансовых ресурсов, разработать реалистичные прогнозы их использования, что, несомненно, будет способствовать повышению эффективности работы и уровня конкурентоспособности российских предприятий.

Литература:

1. Финансовая оценка репутационных активов. А.С. Ольшевский. Менеджмент сегодня. – 2013. – № 3.

2. Социальная ответственность как фактор роста имиджа компании. Кобзева А.Г. Восьмая всероссийская научно-практическая конференция студентов и аспирантов с международным участием. 11-12 апреля 2012 г.

3. Управление процессом формирования и развития репутации современной российской организации. Малахов В.Ф. диссертация Москва.

4. Управление процессом формирования репутационного капитала в современных российских компаниях. Алексеева Е.П. Российское предпринимательство. – 2012. - №1.

5. Стоимость 100 ведущих зарубежных брендов. Режим доступа: http://www.interbrand.com/

6. Большов А.В. Концепции управления интеллектуальным капиталом. / Большов А.В. // Вестник КГФЭИ. – 2011. - № 3(24).

7. Большов А.В. Концептуальные подходы к управлению интеллектуальным капиталом. / Большов А.В.// Вестник экономики, права и социологии. – 2013. - № 2.