Гарцуева Е.В.

Карагандинский государственный университет им. Е.А. Букетова, Республика Казахстан

Организация планирования аудита финансовой отчетности с учетом экологических аспектов деятельности

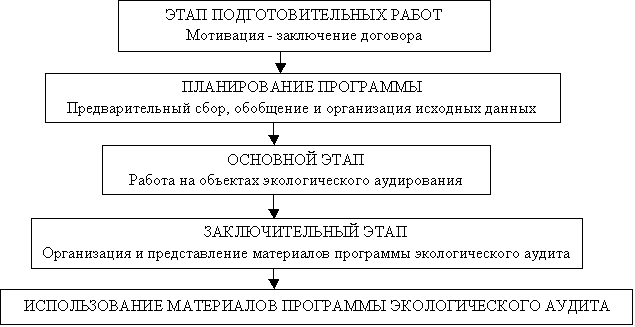

Рисунок 1 – Схема обобщенной процедуры разработки и реализации программы экологического аудирования

Одним из первых этапов проведения аудитафинансовойотчетности с учетом экологических аспектов является процесспланированияпроверки. Именно на этом этапе производится тестирование надежности системы внутреннего контроля проверяемой организации с целью определения наиболее слабых ее звеньев, и соответственно, областей повышенного аудиторского риска.

Аудитордолжен тщательно планировать свою деятельность по трем основным причинам: это дастаудиторувозможность получить достаточное количество свидетельств о положении делклиента, поможет удержать в разумных пределах затраты нааудити позволит избежать недоразумений склиентом. Получение достаточного количества свидетельств весьма важно для аудиторскойфирмы, если она хочет свести к минимуму правовые обязательства и сохранить хорошую репутацию среди представителей своей профессии. Сохранение затрат в рамках разумного помогаетфирмесохранять конкурентоспособность и тем самым не терять своихклиентовпри условии, что фирма зарекомендовала себя высоким качеством исполнения своих обязан-ностей.

Особенности организации, загрязняющей окружающую среду, сказы-ваются на ее системе внутреннего контроля. Соответственно, одним из начальных этапов процесса планирования является оценка системы внутреннего контроля (СВК) клиента, с целью уточнения видов, объема и времени проведения аудиторских процедур. При планировании аудита необходимо проанализировать, как СВК клиента обеспечивает упорядоченное и эффективное ведение природоохранной деятельности.

Изучение СВК целесообразно строить по составляющим: контрольная среда и процедуры контроля, система бухгалтерского учета. В составе методики аудита финансовой отчетности с учетом экологических аспектов используется анкета тестирования контрольной среды и процедур контроля. Анализ ответов на вопросы анкеты позволяет аудитору выявить недостатки СВК, определить, способен ли внутренний контроль предприятия предотвращать нарушения законодательства, искажения отчетности [1].

Изучая другую составляющую СВК, организацию системы бухгалтерского учета аудитор ставит перед собой задачу добиться понимания функционирования СБУ экологических аспектов деятельности, определить наличие связи системы управления окружающей средой с финансовыми службами, влияние экологических рисков на финансовые показатели, полноту отражения природоохранных аспектов в учете.

На сегодня к проблемам охраны природы, вредного воздействия на окружающую среду приковано внимание общественности, средств массовой информации, поэтому даже незначительное отклонение от экологических норм хозяйствования может вызвать широкий общественный резонанс, отрицательно сказаться на имидже компании. Поэтому большее внимание при проверке экологических аспектов при аудите необходимо обратить на качественную сторону существенности. Выделим экологические факторы, отсутствие раскрытия информации о которых может ввести пользователей отчетности в заблуждение. Это те факторы, которые могут иметь негативные последствия для финансовой устойчивости фирмы, ее деловой репутации:

- нарушения законодательства в области охраны окружающей среды

- лишения, приостановления действия лицензий, разрешений,

- приостановление, сокращение деятельности, из-за увеличения ее негативного воздействия на природу,

- увольнения работников из-за опасных для здоровья условий труда,

- разногласия среди собственников, управленцев, коллектива относительно экологической политики компании [2].

Далее аудитору необходимо определить аудиторский риск, представляю-щий собой субъективно установленный уровень риска, который готов взять на себя аудитор и который состоит в том, что в финансовой отчетности будут обнаружены погрешности уже после завершения аудита и представления аудиторского заключения без оговорок. Риск аудитора (аудиторский риск) означает вероятность того, что финансовая отчетность экономического субъекта может содержать невыявленные существенные ошибки и (или) искажения после подтверждения ее достоверности, или признать, что она содержит существенные искажения, когда на самом деле таких искажений в финансовой отчетности нет.

Следующий шаг - разработка общего плана и программы аудиторской проверки финансовойотчетности с учетом экологических аспектов. Общий план - руководство осуществления программы аудита. В общем плане аудиторская компания определяет способ проведения экологического аудита на основании результатов предварительного анализа, оценки надежности и рисков аудита.

В разделе «Программа аудита» МСА 300, указывается, что наряду с общим планом аудитор должен разработать и документировать программу аудита, которая определяет характер, сроки и объем запланированных аудиторских процедур, необходимых для осуществления общего плана аудита [3]. Программа аудита- совокупность методов и приемов аудита, оформленная документально в установленной форме.

Таким образом, этапы планирования аудита на предприятиях, загрязняю-щих окружающую среду, имеют свои особенности, которые раскрыты в методике аудита финансовой отчетности с учетом экологических аспектов. Выводы по результатам планирования позволяют оптимально организовать проверку по существу каждого из экологических объектов аудита, опираясь на аудиторские процедуры.

Литература:

1. Парушина Н.В Аудит: основы аудита, технология и методика проведения аудиторских проверок. – Москва: 2009. - 321 с.

2. Ирлица Л.В. Аудит. – Москва: 2010. - 154 с.

3. Нурсеитов Э.О. Международные стандарты аудита: принципы и практика // учеб. Пособие. - Алматы: Экономика, 2008. - 478 c.