Веренич О.А., Калацкая Е.А.

Анализ влияния факторов на уровень доходов консолидированного бюджета за период с 2000 по 2012 год и его прогнозирование

Полесский государственный университет

Анализ влияния факторов на уровень доходов консолидированного бюджета за период с 2000 по 2012 год и его прогнозирование

-->Бюджет является формой образования и расходования денежных средств для обеспечения функций органов государственной власти. Сосредоточение финансовых ресурсов в бюджете необходимо для успешной реализации финансовой политики государства.

В доходах бюджета находят выражение экономические отношения, которые возникают между плательщиками и государством. В консолидированный бюджет входят республиканский бюджет, местный бюджет и внебюджетные фонды.

Поскольку увеличение доходов консолидированного бюджета обеспечивает прирост повышение уровня благосостояния населения, то целесообразно произвести оценку факторов, влияющих на данный показатель[1].

Среди факторов, которые влияют на уровень дохода консолидированного бюджета Республики Беларусь выделяют:

- Валовой внутренний продукт;

- Уровень инфляции.

Данные действия произведем с помощью построения модели, отражающей степень влияния основных факторов на уровень доходов консолидированного бюджета РБ за период с 2000 года по 2012 год. Построение произведем с помощью программы EViews5. В качестве зависимой переменной выступает уровень доходов консолидированного бюджета, а в качестве независимых – валовой внутренний продукт; численность экономически активного населения; уровень инфляции.

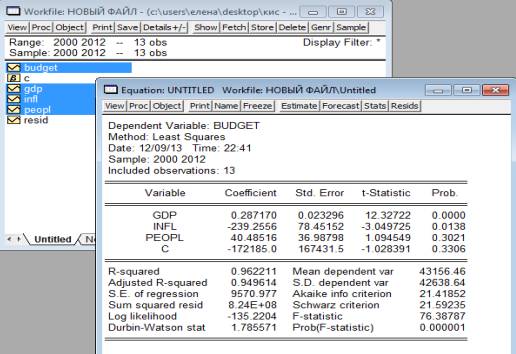

Рисунок 1 – Окно с характеристиками регрессионного уравнения Equation

Исходя из полученных данных, можно сделать вывод о том, что модель в целом является значимой, так как F-statistic меньше 5%-го уровня значимости, учитываемые факторы объясняют почти на 95 % увеличение уровня доходов консолидированного бюджета. Оценка модели показывает, что на доходы в большей степени оказывают влияние только 2 фактора из выше представленных. Это валовой внутренний продукт, уровень инфляции, так как Р-значение меньше 5%-го уровня значимости.

Выше представленная модель была проверена на адекватность при помощи следующих показателей: оценены математические ожидания остатков, также оценено наличие автокорреляции остатков с помощью тестов таких, как множителей Лангранжа, Дарбина-Уотсона, Льюнга-Бокса, также была оценено постоянство дисперсии остатков с помощью теста Уайта и проверено являются ли ошибки в совокупности гауссовскими с помощью теста Жака-Бера. По результатам проведенных тестов – модель является адекватной.

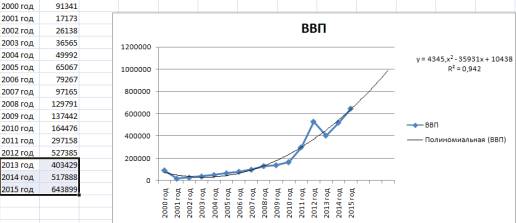

Пример прогноза валового внутреннего продукта на 2013-2015 года отображен на рисунке 2.

Рисунок 2 – Окно Excel с прогнозными значениями ВВП на 2013-2015 года

Составим прогноз объема ВВП на 2013-2015 годы, используя полиномиальную линию тренда со следующим уравнением: y = 5776х2-53045х+13963. Для вычисления прогнозных значений в данное уравнение подставляется порядковый номер наблюдения. Таким образом, получим прогнозные данные на 2013 год в размере 403429 млрд. руб., на 2014 год – 517888 млрд. руб., на 2015 год – 643899 млрд. руб.

Подобным образом осуществляется прогноз уровня инфляции на основе уравнения y=1,903х2-28,57х+112,2. Таким образом, получим прогнозные данные на 2013 год в размере 85,208 %, на 2014 год – 111,825 %, на 2015 год – 142,248 %.

А также спрогнозируем численность экономически активного населения с помощью уравнения - y = 1,453х2-3,287х+4502. На 2013 год получим прогнозные данные в размере 4740,44 тыс. чел., на 2014 год – 4779,62 тыс. чел., на 2015 год – 4821,376 тыс. чел.

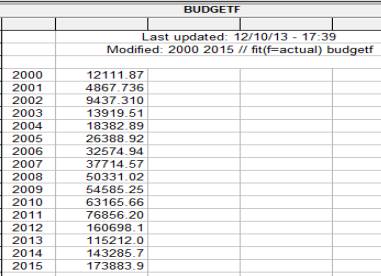

Используя полученные данные, составляем прогноз уровня доходов консолидированного бюджета Республики Беларусь на 2013-2015 года.

Рисунок 3 – Спрогнозированный уровень доходов консолидированного бюджета Республики Беларусь

На основании проведенного анализа влияния факторов на уровень доходов консолидированного бюджета можно сделать следующий вывод о том, что под влиянием данных факторов уровень доходов будет увеличиваться, однако в 2013 году наблюдается уменьшение показателя.

Литература

1. Национальный статистический комитет Республики Беларусь // Электронный ресурс – Режим доступа: http://belstat.gov.by/;

2. Официальный сайт Министерства Финансов Республики Беларусь // Электронный ресурс – Режим доступа: http://www.minfin.gov.by/.