Демидович А.В., Иода И.В.

Тенденции налоговой политики Европейского союза

Тенденции налоговой политики Европейского союза

Европейский союз является одним из наиболее крупных интеграционных образований, проводящим общую экономическую политику, в том числе и в сфере налогообложения. Создание единого европейского рынка, конкурентоспособного в мировом масштабе, подразумевает обеспечение равных условий трансграничной торговли для всех субъектов хозяйствования. С этой целью в Евросоюзе на сегодняшний момент полностью ликвидированы внутренние таможенные барьеры, запрещены количественные ограничения при ввозе зарубежных товаров, ограничена государственная помощь отечественным производителям.

Однако для успешной реализации идеи общего рынка необходимо устранить все препятствия, в том числе и налоговые. Для того, чтобы полностью преодолеть разницу в условиях хозяйствования для субъектов из разных государств-членов Евросоюза необходимо гармонизировать законодательство в области налогообложения. Европейские законодательные органы предоставляют государствам-членам права на сбор на своей территории налогов и формирование собственного бюджета.

В соответствии с первыми регламентами по унификации во всех государствах-членах была установлена единая система НДС с той целью, чтобы механизм исчисления и уплаты налогов был одинаковым для всех субъектов хозяйствования и легко сопоставимым для целей бюджетирования ЕС. Конечно, переход на новую систему налогообложения потребовал для некоторых государств определенных организационных и временных затрат и происходил постепенно, пока, наконец, к 1973 г. во всех государствах – членах не ввели единую систему взимания НДС. Впоследствии все вновь присоединившиеся к ЕС государства обязаны были привести свою систему исчисления данного налога в соответствие с регламентами. Унификация НДС была не только необходимым первым шагом на пути устранения налоговых границ, но и основной предпосылкой замены членских взносов государств-участников средствами, поступающими в общий бюджет ЕС в виде процента от сборов по НДС на территории государств-членов.

Однако развитие рынка ЕС выявило ряд новых проблем, стоящих на пути принятия совместных решений на уровне наднациональных органов. Наиболее серьезной проблемой стал рост мошенничества с возмещением НДС, что привело к изменению регламента ЕС и установлению новых правил с обязательной регистрацией плательщиков НДС на территории ЕС с 1 января 2007 г. В 2008 г. Еврокомиссия начала создание специальной информационной сети для борьбы с нарастающими схемами мошенничества с НДС. В связи с этим механизм исчисления НДС и его коррекция на сегодняшний день являются основным направлением деятельности наднациональных органов по унификации налогового режима.

Однако государства-члены противятся установлению единого НДС, активно используя дифференциацию ставок как инструмент внутрифискальной политики.

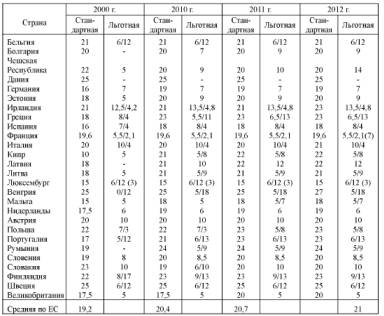

Ставки НДС в государствах-членах Евросоюза существенно различаются, поэтому рассмотрим и сравним их уровень (табл. 1).

Источник – [1]

За последние годы, несмотря на стратегию унификации НДС, страны-члены ЕС на национальном уровне создали систему пониженных и «сверхпониженных» ставок налога для отдельных операций. Финансовый и экономический кризис привел к необходимости проведения достаточно агрессивной фискальной политики. Практически во всех государствах ЕС отмечается увеличение ставок НДС и резкий рост потребительских налогов. Это связано с необходимостью формирования национальных бюджетов, которые значительно понизили свои доходы из-за кризисных явлений в реальном секторе и увеличили налоговую нагрузку на потребителя.

В последние годы ЕС проводит осторожную налоговую политику в сфере «насильственной унификации». Сегодняшняя налоговая политика ЕС сформирована в соответствии с отсутствием необходимости в гармонизации национальных налоговых систем государств–членов ЕС. Право выбирать приемлемую систему налогообложения оставлено государствам–членам ЕС при условии, что они уважают и соблюдают законодательство ЕС. Кроме того, любые предложения органов ЕС в сфере налогообложения должны быть представлены в соответствии с принципами субсидиарности и пропорциональности. Наднациональные органы ЕС осуществляют свою деятельность по налоговым вопросам только в том случае, если государство–член ЕС не может эффективно решить возникшие проблемы. По сути, проблемы возникают из-за отсутствия должного уровня координации между налоговыми органами государств–членов ЕС.

Последние действия Европейской комиссии направлены на решение вопросов налогообложения физических лиц и предпринимателей, осуществляющих свою деятельность в пределах Общего рынка, и сосредоточены на устранении проблем налогообложения при трансграничной экономической деятельности. Такое отдельное внимание к

налогоплательщикам связано с тем, что Европейская комиссия, как институт исполнительной власти ЕС, должна гарантировать совместимость налоговой политики ЕС с основными целями ЕС, такими как экономический рост, развитие и процветание, а также увеличение уровня занятости, достижение поставленных целей в сфере охраны окружающей среды и энергетики.

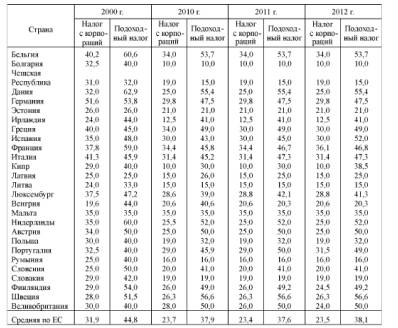

Таблица 2 – Ставки прямых налогов в странах ЕС в 2000, 2010-2012 гг.

Источник – [1]

Четко прослеживаются тенденции изменения прямого налогообложения: существенное сокращение ставок налога на прибыль корпораций (в отдельных странах ЕС практически в 2 раза) при одновременном возрастании ставок подоходного налога. Исключение составляют недавно присоединившиеся страны бывшего социалистического блока и бывшие республики СССР, которые демонстрируют существенное снижение ставок по обоим налогам. Тенденции выражают политику привлечения инвестиций налоговыми методами, переориентацию налогообложения с доходов от капитала на личные доходы.

Подводя итог исследованию проводимой в ЕС согласованной налоговой политики, следует отметить, что она сместилась в сторону взаимосогласованных действий в области координации общей фискальной политики, направленной на предотвращение уклонения и ухода от налогообложения, недобросовестной налоговой конкуренции и на поиск новых источников пополнения общего бюджета ЕС. Проводимая политика

оставляет полные права на проведение внутреннего налогового законодательства исходя из национальных фискальных интересов. Направления общей налоговой политики ЕС предусматривают рассмотрение трех основных вопросов в области налогообложения ЕС:

- перспективы налоговой консолидации стран ЕС;

- создание более простых и удобных налоговых структур;

- способы улучшения налоговой системы с точки зрения индивидуального налогоплательщика.

Проведенный анализ согласованной налоговой политики ЕС еще раз подтвердил вывод о том, что создание единого экономического пространства реально невозможно без применения во всех странах ЕС однотипных налоговых механизмов, регулирующих не только беспрепятственное движение товаров внутри рынка, но и налоговую конкуренцию внутри него. В современных условиях возникновение экономических угроз ориентирует государства – члены ЕС не на фискальную помощь извне, а на проведение самостоятельной налогово-бюджетной политики, нейтрализующей эти угрозы внутри государства. Интеграционный опыт ЕС, особенно в области регулирования экономики посредством налоговых инструментов, представляет определенный теоретический и практический интерес не только для стран–членов Союза, но и для государств, лишь приступающих к интеграционным процессам в условиях становления рыночных экономик, таких как Республика Беларусь, Казахстан, Россия.

Литература:

1. http://ec.europa.eu/taxtrends