Скребец Ю.А.

Анализ налоговой нагрузки в Российской Федерации

Анализ налоговой нагрузки в Российской Федерации

-->Налоговая нагрузка - это одно из понятий, применяемых для оценки влияния налоговых платежей на экономическое развитие страны. Существует множество различных методик расчета налоговой нагрузки на макроуровне, наиболее распространенной является соотношение поступивших в консолидированный бюджет обязательных платежей и ВВП страны.

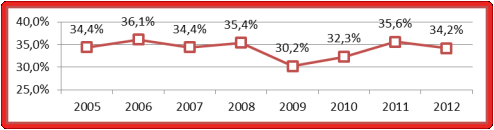

В начале 21 века налоговая система Российской Федерации претерпела значительные изменения, общее направление которых можно охарактеризовать как перенос налоговой нагрузки на сырьевой сектор при ее снижении в остальной экономике. При этом общий уровень налоговой нагрузки до начала международного финансового кризиса оставался сравнительно стабильным, составляя 34-36% ВВП, в 2009 г. снизился до уровня 30,2% ВВП и в дальнейшем восстановился до уровня 2005-2008 гг. (рис. 1). По величине налоговой нагрузки Россия близка к странам Восточной Европы (Польша, Венгрия, Чехия), где этот показатель составляет 35-39% ВВП [3].

Рисунок 1 – Уровень налоговой нагрузки в Российской Федерации,

в % к ВВП за 2005-2012 гг.

Примечание – Источник: собственная разработка

Таблица 1 – Международные сопоставления налоговой нагрузки за 2012 г.

|

Налоговая нагрузка, в % ВВП |

Налоги на прибыль и доход, в % ВВП |

Налоги на потребление, в % ВВП |

Социальные взносы, в % ВВП |

Налоги на имущество, в % ВВП |

Предельные ставки налогов на труд, % * |

Ставка НДС, % | ||

|

Россия |

34,2 |

7,8 |

13,5 |

6,6 |

1,3 |

20,0 |

47,0 |

18,0 |

|

Страны Западной Европы | ||||||||

|

Великобритания |

34,3 |

14,3 |

10,3 |

6,8 |

4,2 |

28,0 |

38,8 |

20,0 |

|

Франция |

41,9 |

10,4 |

10,6 |

16,1 |

3,4 |

34,4 |

52,0 |

19,6 |

|

Германия |

37,0 |

11,5 |

10,5 |

13,9 |

0,9 |

30,2 |

63,3 |

19,0 |

|

Испания |

30,7 |

10,3 |

8,3 |

12,1 |

2,3 |

30,0 |

48,1 |

18,0 |

|

Сопоставимые с Россией страны | ||||||||

|

Чехия |

34,8 |

7,9 |

11,5 |

16,1 |

0,4 |

19,0 |

48,6 |

20,0 |

|

Греция |

29,4 |

11,5 |

10,5 |

13,9 |

0,9 |

24,0 |

50,8 |

19,0 |

|

Венгрия |

39,1 |

10,4 |

14,9 |

13,0 |

0,9 |

19,0 |

71,5 |

25,0 |

|

Корея |

25,6 |

8,2 |

8,4 |

5,8 |

3,2 |

24,2 |

29,1 |

10,0 |

|

Польша |

34,3 |

8,1 |

13,0 |

11,4 |

1,2 |

19,0 |

36,1 |

22,0 |

|

Португалия |

35,2 |

8,1 |

13,0 |

11,4 |

1,2 |

26,5 |

47,1 |

20,0 |

|

Словакия |

29,3 |

6,2 |

10,5 |

12,0 |

0,4 |

19,0 |

44,4 |

19,0 |

|

Турция |

24,6 |

5,8 |

11,0 |

6,1 |

0,9 |

20,0 |

42,1 |

18,0 |

* - показатель суммирует ставки подоходного налога и социальных взносов (для работника со средней заработной платой)

Примечание – Источник: собственная разработка

Структура налоговых поступлений в России и странах Западной Европы различна. Основная российская особенность заключается в высокой доле доходов от экспорта и импорта и налога на добычу полезных ископаемых. Другой российской особенностью является низкая доля прямых налогов (НДФЛ и налога на прибыль) и в общем объеме налогов и в процентах к ВВП [3].

Анализируя таблицу можно заметить, что налоги на прибыль и доход в России составляют 7,8% ВВП из которых 3,8% ВВП - налог на прибыль, а налог на доходы физических лиц (НДФЛ) 3,6% ВВП. Данный показатель приближен к уровню налогообложения в Чехии (7,9% ВВП). При этом ставка налога на прибыль в 2012 г. составила 20%, что ниже показателя развитых европейских стран примерно на 10 процентных пунктов. Соотношение НДФЛ и налога на совокупный доход по отношению к ВВП в Российской Федерации за последние 3 года постепенно снижается, что свидетельствует о том, что доходы населения больше не растут опережающими темпами по отношению к ВВП [2].

Налоги на потребление, которые в России включают налог на добавленную стоимость, акцизы и таможенные пошлины занимают 13,5% ВВП. Это достаточно высокий показатель по сравнению с другими странами. Например, в Кореи, Польше, Португалии налоги на потребление составляют менее 10% ВВП, а вот в Великобритании данный показатель превышает российский уровень (14,3% ВВП). Высокая доля налогов на потребление связана с доминированием удельного веса поступлений от таможенных пошлин, которые являются третьим по значимости доходным источником бюджета после НДПИ и НДС и составляют 6,6% ВВП. Российская Федерация обладает огромными запасами углеводородов, входит в число ведущих нефтедобывающих стран мира, удовлетворяя текущие и перспективные потребностей экономики страны в нефти, природном газе и продуктах их переработки, поставляет их в значительном количестве на экспорт. По объемам разведанных запасов жидких углеводородов Россия занимает 2-е место в мире с долей порядка 10%. Поэтому вывозные (экспортные) и ввозные (импортные) таможенные пошлины являются одним из основных источников формирования доходов бюджета [1].

Социальные взносы в Российской Федерации составили в 2012 г. 6,6% ВВП, что в два раза меньше чем во Франции, Германии и Венгрии, по данному показателю Россия приблизилась к Великобритании, Кореи и Турции.

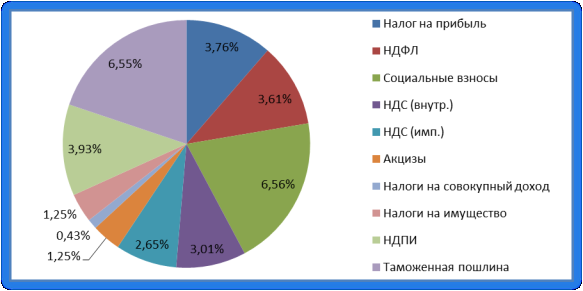

На рисунке 2 видно, что c точки зрения структуры налоговой нагрузки за 2012 год первыми по значимости являются страховые взносы на обязательное социальное страхование, их вклад составляет 6,56% ВВП. Высокий уровень страховых взносов в России объясняется высокой ставкой налогообложения, которая в настоящее время составляет 34%.(увеличилась с 26% в 2011 г.) [4].

Рисунок 2 – Структура налоговой нагрузки по видам налогов за 2012 г., в % к ВВП

Примечание – Источник: собственная разработка

Основными видами косвенных налогов в России являются НДС, акцизы, таможенные пошлины.

Таможенные пошлины составляют 6,55% ВВП и являются вторым по значимости источником, формирующим ВВП страны. Это связано в первую очередь со вступлением России в ВТО. Не смотря на то, что произошло снижение таможенных пошлин и уменьшение ставок таможенных сборов, увеличение внешнеторгового оборота страны способствовало росту уплаченных таможенных пошлин в бюджет.

Налог на добавленную стоимость внутри страны составляет 3,01%ВВП, на импорт – 2,65% ВВП. Чаще всего в Росси применяется ставка НДС 18%. НДС и акцизы в налоговой системе РФ играют решающую роль в мобилизации доходов бюджета. В консолидированном бюджете РФ поступления от НДС на товары, реализуемые на территории РФ, уступают только налогу на добычу полезных ископаемых и составляют около четверти всех доходов. В то же время в федеральном бюджете РФ налог на добавленную стоимость на товары, реализуемые на территории РФ (в том числе НДС при ввозе товаров на территорию РФ) стоит на первом месте, превосходя по размеру все налоговые доходы [1].

Затем следуют поступления по налогу на добычу полезных ископаемых – около 4% ВВП. Ресурсные налоговые платежи применяются в основном в добывающих отраслях (нефтяной, угольной). Ежегодно происходит рост поступлений в бюджет страны. Это связано с тем, что с каждым годом количество добываемого природного сырья растет, так как увеличивается число освоенных месторождений. Основной же причиной такого роста является то, что доходы от уплаты налогов на добычу полезных ископаемых для нефте- и газового конденсата были централизованы в федеральном бюджете с 2010 года, в связи с чрезвычайно высокой неравномерностью залегания этого вида полезных ископаемых на территории Российской Федерации.

Налоги на прибыль и доход, обеспечивают более 7% ВВП. Основная ставка НДФЛ в 2012 году – 13%, налога на прибыль – 20% [2].

Таким образом, структура налоговой нагрузки в России существенно отличается от налоговой структуры европейских стран - в России вклад НДПИ составляет порядка 11,5% налоговой нагрузки. На долю налогов на прибыль и доход приходится около 30% совокупной налоговой нагрузки – в среднем по странам Западной Европы этот показатель находится на уровне 36%. Налоги на потребление в России составляют 40% налоговой нагрузки, в странах Западной Европы - 28%. Социальные взносы имеют около 19%, что на 9 процентных пункта ниже, чем в странах Западной Европы.

Резюмируя вышеизложенное можно сделать вывод о том, что, не смотря на предпринятые попытки увеличения значения прямого налогообложения, в Российской Федерации в настоящее время преобладает косвенное налогообложение. В структуре косвенных налогов лидируют таможенные пошлины:

Прямые налоги составляют 8,62% ВВП:

1. Налог на прибыль – 3,76% ВВП

2. НДФЛ – 3,61% ВВП

3. Налоги на имущество – 1,25% ВВП

Косвенные налоги составляют 13,46% ВВП:

1. НДС – 5,66% ВВП

2. Акциз – 1,25% ВВП

3. Таможенные пошлины – 6,55% ВВП

Литература:

1. Официальный сайт Министерства финансов Российской Федерации [Электронный ресурс] - Режим доступа: http://info.minfin.ru – Дата доступа: 15.11.2013.

2. Официальный сайт Федеральной налоговой службы Российской Федерации [Электронный ресурс] - Режим доступа: http://www.nalog.ru/ - Дата доступа: 14.11.2013.

3. Официальный сайт Федеральной службы государственной статистики Российской Федерации [Электронный ресурс] - Режим доступа: http://www.gks.ru/ - Дата доступа: 17.11.2013.

4. Официальный сайт Фонда социального страхования Российской федерации [Электронный ресурс] - Режим доступа: http://fss.ru/ - Дата доступа: 18.11.2013.