Шкулипа Л. В.

Учет, аудит, статистика: комплексность социальных ориентиров

Національна академія статистики, обліку та аудиту, Україна

Облік, аудит, статистика: комплексність соціальних орієнтирів

-->Як відомо, сутність, функції, мета та особливості бухгалтерського обліку відрізняються від їх аналогічності в статистиці та, окремо, в аудиті. Хоча, зауважимо, що історичний зміст виникнення кожного з них має деяку подібність та, навіть, певну площину перетину в соціальному орієнтирі.

Так, наприклад, з історичним розвитком цивілізації, появою державного устрою та релігії набула початкового стану облікова справа рахівника при дворах багатіїв з метою перевірки (поява аудиту – Л.Ш.) та спостереження за їхнім багатством. Згодом всі бухгалтерські записи, зорієнтовані на подвійний запис (Л. Пачолі, 1494 р. «Трактат про рахунки і записи»), вимагали реєстрації, накопичення, узагальнення та аналізу, що спонукало до появи статистичної науки.

Ввівши в науку 1746 р. слово «статистика» (від лат. status – стан справ), Готфрід Ахенвелль називав її як «державознавство». Це підтверджувало прив’язку нової навчальної дисципліни до соціальних орієнтирів у суспільстві та держави в цілому. Хоча, насправді, статистичний облік вівся набагато раніше: перепис населення в Древньому Китаї; порівняння військового потенціалу держав; облік майна громадян в Древньому Римі тощо.

Ще до 1792 р. писалося: «статистика описує стан справ держави в цей час або в деякий відомий момент у минулому». Хоча, Б. Наполеон пояснював: «статистика – це бюджет речей». Тому, комплексність соціальних орієнтирів в обліково-економічних науках пояснювалася, в першу чергу, появою державного устрою та зародження капіталістичного способу виробництва. Де поява останнього та новий рівень суспільно-економічних відносин удосконалюють облік і контроль господарської діяльності, внаслідок якої виникає нова професія – аудитор як контролер облікових записів і звітності.

Порівняємо. У період середньовіччя наголос ставився на необхідності піддавати ретельній перевірці звіти; регулярно проводити інвентаризацію залишків цінностей, дебіторської заборгованості, підтверджувати правильність цін; нині – присутніми є конфлікти інтересів між власниками та найманими працівниками не тільки через збереження власності, а й швидке її примноження; зачасту професійні менеджери, намагаючись перейти до категорії власників, зловживають наданими можливостями на шкоду своїм роботодавцям. В позитивному результаті аудитори в соціальному орієнтирі стали інструментом реалізації контролю власника за діяльністю найманого персоналу, яка, на превеликий жаль, не знаходить відображення у показниках сучасної фінансової звітності.

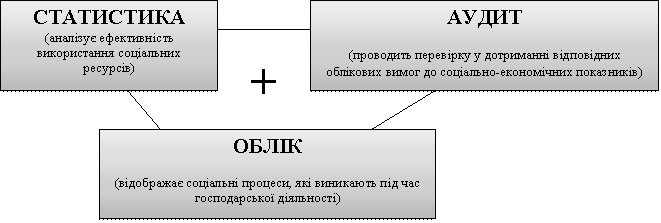

1) відображає ступінь використання його соціальних ресурсів (за допомогою статистичних методів), тобто досягнутий на даний момент стан його соціальних структур з точки зору їх відповідності потребам росту ефективності виробництва та підвищення рівня матеріального та духовного життя працівників;

2) доводить (не)доцільність обраних обліково-аналітичних механізмів в управлінні господарською діяльністю підприємства (за допомогою національних стандартів, облікової політики);

3) перевіряє надійність обліково-контролюючих методів в управлінні господарською діяльністю підприємства (за допомогою різних видів внутрішніх та зовнішніх перевірок).

|

Рис. 1. Комплексність соціальних орієнтирів відповідно до підвиду економічної науки

Відображена на рис. 1 комплексність соціальних орієнтирів в економічних науках: відповідно до статистики, обліку та аудиту, пояснюється тими соціальними факторами, які визначають потребу, інтерес, стимул, мотив та мають пряму залежність від продуктивності праці.

Тому, значимість систематичного, регулярного аналізу, рахунковедення та перевірки на правильність/доцільність/ефективність/раціональність соціальних сторін у господарській діяльності підприємств будь-якої форми власності визначає соціально-економічний розвиток держави на міжнародному рівні.