Борисова Е.И.

Что ждать от создания Единого накопительного пенсионного фонда (ЕНПФ) в условиях социальной модернизации в Республике Казахстан

Карагандинский государственный технический университет, Казахстан

Что ждать от создания Единого накопительного пенсионного фонда (ЕНПФ) в условиях социальной модернизации в Республике Казахстан

-->Продолжительное время в республике велись разговоры о необходимости реформирования пенсионной системы. Если вспомнить недавнее выступление главы государства на совещании, посвященном итогам года и реализации Стратегии-2050, показало, что систему могут ожидать более глубокие и принципиальные реформы [1]. В прошлом году президент РК подверг критике деятельность НПФ, в этой связи правительство совместно с экспертами Всемирного банка провели анализ деятельности фондов, и эксперты ВБ пришли к мнению о неэффективности деятельности НПФ. Конечно, Пенсионный рынок Казахстана требует реформирования. Но вначале рассмотрим статистику, каких результатов добились накопительные пенсионные фонды. Так, на 1 января 2013 года в республике функционировали 11 накопительных пенсионных фондов.

Говоря о пенсионных накоплениях вкладчиков, в целом наблюдается рост количества счетов по обязательным пенсионным взносам и суммы пенсионных накоплений. Наглядно это можно увидеть в таблице 1.

Таблица 1. Вкладчики НПФ

|

Количество вкладчиков Накопительных пенсионных фондов |

1.01.13 | ||||

|

Всего |

По умеренному инвестиционному портфелю |

По консервативному инвестиционному портфелю | |||

|

По обязательным пенсионным взносам |

Количество счетов вкладчиков |

8 422 512 |

8 169 367 |

253 145 | |

|

Пенсионные накопления, млрд.тг |

2 645,6 |

3 177,6 |

3 138,4 |

39,2 | |

|

По добровольным пенсионным взносам |

Количество счетов вкладчиков |

38 318 |

37 793 |

37 793 |

0 |

|

Пенсионные накопления, млрд.тг |

1,2 |

1,3 |

1,3 |

0 | |

|

По добровольным профессиональным пенсионным взносам |

Количество счетов вкладчиков |

4 102 |

4 225 |

4 225 |

0 |

|

Пенсионные накопления, млрд.тг |

0,1 |

0,1 |

0,1 |

0 | |

|

Примечание - составлено на основании сатйта www.afn.kz [2] | |||||

Как видно из таблицы 1, по состоянию на 1 января 2012 года количество счетов вкладчиков по обязательным пенсионным взносам составило 8 137 395 с общей суммой пенсионных накоплений 2 645,6 млрд. тенге. За 2012 год количество счетов вкладчиков ,перечисляющих обязательные пенсионные взносы, увеличилось на 285 117 и на 1 января 2013 года их количество составило 8 422 512, пенсионные накопления также увеличились на 532 млрд. тенге [2].

Количество счетов вкладчиков по добровольным пенсионным взносам составило на 1 января 2012 года 38 318с общей суммой пенсионных накоплений 1,2 млрд. тенге. За 2012 год количество счетов вкладчиков (получателей), перечисляющих добровольные пенсионныевзносы, уменьшилось на 525 единиц. Количество счетов вкладчиков по добровольным профессиональным пенсионным взносам по состоянию на 1 января 2013 года составило 4 225 с общей суммой пенсионных накоплений 0,1 млрд. тенге. Пенсионные накопления вкладчиков (получателей), увеличившись за 2012 год на 531,8 млрд. тенге (20,1%), на 1 января 2013 года составили 3 183,2 млрд. тенге, по количеству пенсионных взносов также наблюдается положительная динамика, по сравнению с 2012 годом пенсионные взносы увеличились на 466,4 млрд. тенге, то есть прирост составил 23,3%. Объём пенсионных накоплений представлен в таблице 2.

Таблица 2. Пенсионные накопления вкладчиков

|

Объём пенсионных накоплений, млрд. тенге |

01.01.12 |

01.01.13 |

Прирост (в %) |

|

Пенсионные накопления |

2 651,4 |

3 183,2 |

20,1 |

|

Пенсионные взносы |

2 003,7 |

2 470,1 |

23,3 |

|

«Чистый» инвестиционный доход |

555,1 |

667,4 |

20,02 |

|

Доля «чистого» инвестиционного дохода в сумме пенсионных накоплений |

20,9 |

21,0 |

0,1%-ных пункта |

|

Примечание - составлено на основании данных сайта www.afn.kz[2] | |||

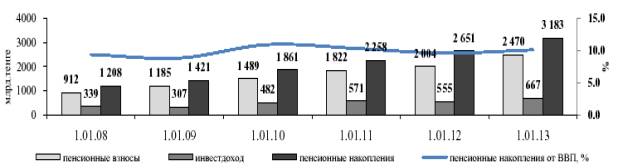

Из таблицы 2 можно увидеть, что «Чистый» инвестиционный доход на 1 января 2013 составил 667,4 млрд. тенге и вырос по сравнению с 2012 года на 20,02%. Доля «чистого» инвестиционного дохода в сумме пенсионных накоплений выросла незначительно на 0,1 млрд. тенге, по сравнению с 2012 годом. Это можно наблюдать на рисунке 1 к таблице 2.

Рисунок 1. Динамика изменения пенсионных взносов, «чистого» инвестиционного дохода и пенсионных накоплений.

В структуре инвестиционного портфеля накопительных пенсионных фондов за рассматриваемый период значительных изменений не происходило. По-прежнему, основную долю инвестиционного портфеля занимают государственные ценные бумаги РК и корпоративные ценные бумаги эмитентов Республики Казахстан (Таблица 3).

Таблица 3. Совокупный инвестиционный портфель НПФ

|

Финансовые инструменты |

01.01.12 |

01.01.13 |

Прирост (в %) | ||

|

млрд.тенге |

в % |

млрд.тенге |

в % | ||

|

ГЦБ РК, в том числе |

1 154,0 |

45,3 |

1 579,4 |

50,5 |

36,9 |

|

ценные бумаги Мин.финансов |

1 067,7 |

41,9 |

1 535,4 |

49,1 |

43,8 |

|

ноты Национального Банка |

80,7 |

3,2 |

38,4 |

1,2 |

-52,4 |

|

ценные бумаги местных исполнительных органов |

5,6 |

0,2 |

5,5 |

0,2 |

-1,8 |

|

Негосударственные ценные бумаги иностранных эмитентов |

145,9 |

5,7 |

159,1 |

5,1 |

9,0 |

|

акции |

18,4 |

0,7 |

21,2 |

0,7 |

15,2 |

|

облигации |

127,5 |

5 |

137,9 |

4,4 |

8,2 |

|

Ценные бумаги международных финансовых организаций |

92,9 |

3,6 |

72,9 |

2,3 |

-21,5 |

|

ГЦБ иностранных эмитентов |

126,7 |

5 |

66,7 |

2,1 |

-47,4 |

|

Аффинированное золото |

126,4 |

5 |

114,5 |

3,7 |

-9,4 |

|

Негосударственные ценные бумаги эмитентов РК, в том числе |

724,2 |

28,4 |

812,1 |

25,9 |

12,1 |

|

акции |

145,8 |

5,7 |

170,4 |

5,4 |

16,9 |

|

облигации, в том числе | |||||

|

номинированные в иностр. валюте |

26,4 |

1 |

78,9 |

2,5 |

198,9 |

|

номинированные в тенге |

552,0 |

21,7 |

562,8 |

18 |

2,0 |

|

Вклады в банках второго уровня |

176,9 |

7 |

324,8 |

10,4 |

83,6 |

|

Производные ценные бумаги |

-0,9 |

0 |

-0,1 |

0 |

-88,9 |

|

Итого |

2 546, |

100 |

3 129,4 |

100 |

22,9 |

|

Примечание - составлено на основании данных сайта www.afn.kz[2] | |||||

В таблице 3 можно видеть, что в инвестиционном портфеле фондов доля государственных ценных бумаг превалирует, 50,5% от общего объема инвестированных пенсионных активов, это существенно влияет на доходность фондов, так как государственные ценные бумаги отличаются низкой доходностью и длительным сроком погашения. Увеличение инвестиций в ГЦБ было связано не только с консервативной политикой уполномоченного органа, но и с дефолтами казахстанских эмитентов, которые принесли значительные убытки НПФ, а также отсутствием инструментов для инвестирования пенсионных активов. Так, доля ценных бумаг, эмитенты которых на 1 января 2013 года допустили дефолт по выпускам ценных бумаг, составила 0,5% от общего объема пенсионных активов, что в абсолютном выражении составило 16,9 млрд.тенге. На сегодняшний день, по нашем мнению, бумаги, которые дают доходность выше инфляции на рынке отсутствуют. Положение усугубляется отсутствием интересных эмитентов и неразвитостью фондового рынка страны. Действительно, пенсионная система в последние годы не отличается качественным развитием, а рост количественных показателей не свидетельствует об ее эффективности. Необходимо разработать и принять комплекс мер, направленных на улучшение показателей НПФ, в первую очередь в инвестиционном плане. Модернизация пенсионной системы осуществляется в соответствии с Посланием Главы государства народу Казахстана и поручением Правительству о создании ЕНПФ. Это значит, что пенсионные накопления граждан должны были консолидированы в ЕНПФ до 1 июля 2013 года. Правительством РК предлагается создать ЕНПФ на базе существующего ГНПФ, 100% акций которого принадлежат Нацбанку. Ожидается, что по всем видам обязательных пенсионных взносов будет сохранена гарантия государства по их сохранности, а перевод пенсионных накоплений граждан будет осуществлен в полном объеме [3]. Напрашивается вопрос, а что же произойдёт в результате реформирования пенсионной системы, как сохранить плюсы, не нарастив минусы, создав единый накопительный пенсионный фонд? Стоит обратить внимание на большие риски при создании ЕНПФ. Во-первых, надо из всех НПФ перевести деньги вкладчиков, при этом не потеряв «ни тиынки», при объединении счетов, что может быть обусловлено ошибками при введении идентификационных номеров. И это тот риск, из-за которого вкладчики НПФ могут потерять свои деньги. Второй риск заключается в способе использования этих денег. Президент сказал, что они должны использоваться на развитие страны, и это очень хорошо. Но любое использование длинных финансовых инструментов должно быть диверсифицировано и должно контролироваться и управляться не один раз в год, не один раз в квартал, не один раз в день, а 24 часа в сутки, учитывая нынешнюю волатильность фондового рынка на фоне кризиса. В-третьих, бюджет будет при ЕНПФ под нагрузкой и при единоличном управлении ухудшится коррупционная составляющая. Вкладчики не будут иметь возможность перейти куда-либо из одного фонда, если они с чем-то не согласны. Более того, не исключены потенциальные коррупционные риски, возникающие при реализации сценария централизованного управления счетами: вкладчиков могут «за вознаграждение» директивно перемещать в угодный работодателю управляемый фонд. Эффект от экономии на инфраструктуре окажется недостаточным, чтобы компенсировать неизбежный рост коррупционных рисков и рисков снижения эффективности [4]. Стоит отметить, что конкуренция — это один из эффективных методов борьбы с коррупцией. Отсутствие конкуренции наверняка станет и причиной ухудшения качества обслуживания. Также возрастают и риски для пенсионных накоплений граждан. Все пенсионные накопления граждан страны будут под управлением одной команды и будут зависеть от ее решений. Это в высшей мере неразумный шаг с точки зрения диверсификации рисков. Малейшая ошибка команды ЕНПФ будет стоить миллиарды тенге. Понятно, что передача пенсионных активов под управление государства не приведет к радикальному росту доходности, возможно, даже наоборот. К тому же проблемы регулирования в едином фонде не решатся – встанут те же самые вопросы: где работать, как получать инвестиционный доход. Одним из наиболее сложных и важных моментов, на наш взгляд, при объединении в ЕНПФ будет стратегия нового фонда. Остается неясным, будет ли выбрана за основу стратегия управления активами наиболее доходных казахстанских НПФ или же государство предложит новую модель, с нуля. Соединения стратегий работы фондов с большой долей вероятности не произойдет. Скорее всего, будет использована консервативная долгосрочная стратегия инвестирования, при которой инвестирование происходит в самые ликвидные и малорискованные инструменты, имеющие низкую доходность, так как в новом исполнении «соединенный» НПФ будет иметь доходность хуже, чем среднерыночная сегодня [4]. Более того, идея ЕНПФ негативно скажется на развитии фондового рынка. НПФ были одними из основных инвесторов на рынке. А фондовый рынок из одного пенсионного фонда – это, по крайней мере, неправильно. Более того, так много было вложено ресурсов в программу «Народное IPO», чтобы казахстанцы стали его участниками. А теперь что – продать акции участников одному фонду? Если до 80% инвестиций НПФ уйдет с фондового рынка, то бумаги сильно обесценятся, потому что ликвидности не будет. И последнее снижение акций «КТО» обосновано не ухудшением бизнеса компании, просто НПФ убрали свои заявки как долгосрочные инвесторы, а физлица не имеют таких долгосрочных ресурсов – действия регулятора по запрету торгов, а потом по «разморозке» бумаг «КТО» носили попятный характер, что говорит о пока недостаточной проработке изменений [5].

На наш взгляд, объединить все НПФ в единый фонд без ущерба для вкладчиков и дополнительных финансовых затрат для государственного бюджета невозможно. Наиболее вероятно, что тем самым правительство попытается решить определенные проблемы, существующие на пенсионном рынке. Однако ключевая проблема казахстанской экономики – неразвитый фондовый рынок, не обеспечивший накопительную систему необходимыми инструментами и предложением, вряд ли продвинется вперед. Экономика страны будет лишь больше зависеть от непрозрачного и неподотчетного общественности государственного управления. Понятно, что решение достаточно неоднозначное. Много споров вызвало в обществе в целом. Особенно среди профессиональных участников рынка, тех, кто занимается финансами. Пока достаточно мало элементов, по которым можно судить, что имеется в виду. Потому что никто пока подробно в чем суть предполагаемых изменений, не описал. На сегодняшний день, по нашему мнению, бумаги, которые дают доходность выше инфляции на рынке отсутствуют. Положение усугубляется отсутствием интересных эмитентов и неразвитостью фондового рынка страны.

Литература

1.Послание Президента Республики Казахстан - Лидера нации Нурсултана Назарбаева народу Казахстана «Стратегия «Казахстан-2050»: новый политический курс состоявшегося государства».

2.Официальный сайт АФН www.afn.kz 3.Статья «Сохранить плюсы, не нарастив минусы» от 6 февраля 2013 года www.pensia.kz 4.Статья «Единый пенсионный налог» от 5 февраля 2013 года. www.pensia.kz 5.Статья «Создание ЕПНФ может замедлить развитие фондового рынка в Казахстане, - эксперт» от 24.02.13 – www.kursiv.kz