Пихтарева А.В.

Определение уровня финансового потенциала предприятия корпоративного типа

ФГБОУ ВПО «Поволжский государственный университет сервиса», Россия

Определение уровня финансового потенциала предприятия корпоративного типа

-->Возможности предприятия по выполнению своих обязательств определяются в первую очередь его финансовым потенциалом, характеризующим величину финансовых ресурсов. Большинство авторов, исследующих финансовый потенциал на уровне предприятий, считают, что это комплексное явление и его следует характеризовать системой показателей, отражающих наличие и размещение средств, реальные и потенциальные финансовые возможности. При этом финансовый потенциал хозяйствующих субъектов чаще оценивается через характеристики финансового состояния: обеспеченность финансовыми средствами, получение прибыли и уровень финансовой устойчивости [3].

Определение уровня финансового потенциала является одним из этапов проведения диагностики финансовой устойчивости предприятия корпоративного типа и включает в себя определенную последовательность шагов:

1. оценка финансового потенциала предприятия корпоративного типа по финансовым показателям;

2. составление кривой финансового потенциала предприятия корпоративного типа по финансовым показателям;

3. оценка финансового потенциала организации по критерию «наличие эффективной системы управления финансами»;

Оценка финансового потенциала предприятия корпоративного типа по финансовым показателям представлена в таблице 1.

Таблица 1

Финансовые показатели оценки финансового потенциала предприятия корпоративного типа

|

Наименование показателя |

Способ расчета |

Высокий (А) |

Средний уровень (В) |

Низкий уровень (С) |

|

1. Коэффициент финансовой независимости |

Доля собственного капитала в валюте баланса |

> 0,5 |

0,3 - 0,5 |

< 0,3 |

|

2. Коэффициент текущей ликвидности |

Отношение оборотных активов к текущим обязательствам |

> 2,0 |

1,0 - 2,0 |

< 1,0 |

|

3. Коэффициент срочной ликвидности |

Отношение наиболее ликвидной части оборотных средств (денежных средств, дебиторской задолженности, краткосрочных финансовых вложений) к краткосрочным обязательствам |

> 0,8 |

0,4 - 0,8 |

< 0,4 |

|

4. Коэффициент абсолютной ликвидности |

Отношение наиболее ликвидных активов организации (денежных средств и ликвидных ценных бумаг) к текущим обязательствам |

> 0,2 |

0,1 - 0,2 |

< 0,1 |

|

5. Рентабельность всех активов |

Отношение чистой прибыли к среднегодовой величине активов |

> 0,1 |

0,05- 0,1 |

< 0,05 |

|

6.Рентабельность собственного капитала |

Отношение чистой прибыли к собственному капиталу |

> 0,15 |

0,1- 0,15 |

< 0,1 |

|

7.Эффективность использования активов для производства товара |

Отношение выручки от продажи товаров к валюте баланса |

> 1,6 |

1,0 - 1,6 |

< 1,0 |

|

8. Доля заемных средств в общей сумме источников |

Отношение заемных средств к собственным средствам |

< 0,5 |

0,7 - 0,5 |

> 0,7 |

|

9. Доля свободных от обязательств активов, находящихся в мобильной форме |

Доля оборотных активов в структуре активов |

> 0,26 |

0,1- 0,26 |

< 0,1 |

|

10. Доля накопленного капитала |

Отношение нераспределенной прибыли прошлых лет и текущего периода к валюте баланса |

> 0,1 |

0,05- 0,1 |

< 0,05 |

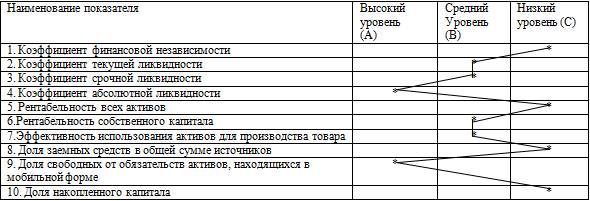

На следующем этапе определения уровня финансового потенциала составляется кривая финансового потенциала предприятия корпоративного типа по финансовым показателям и определяется уровень его финансового потенциала.

Результаты сопоставления полученных значений финансовых коэффициентов со шкалой, характеризующей уровни финансового потенциала предприятия корпоративного типа по финансовым коэффициентам, заносятся в таблицу [1]. При соединении отмеченных значений единой линией получается кривая финансового потенциала предприятия корпоративного типа, характеризующая его уровень по финансовым показателям (рисунок 1).

Рис. 1. Кривая финансового потенциала предприятия корпоративного типа по финансовым показателям

Далее оценивается финансовый потенциал предприятия по критерию «наличие эффективной системы управления финансами».

Эффективная система управления финансами представляет собой технологию составления плана работы организации, скоординированного по всем подразделениям или функциям. Данный план базируется на комплексном анализе прогнозов изменения внешних и внутренних параметров и на получении посредством расчетов индикаторов деятельности предприятия - экономических и финансовых. Эффективная система управления финансами включает в себя также механизм оперативно-тактического управления, обеспечивающий решение возникающих проблем и достижение с минимальными отклонениями (не более 20 %) заданных целей - объемов производства, прибыли, инвестиций [2].

Данный вид оценки, осуществляемый экспертным путем, предполагает отнесение предприятия корпоративного типа к тому или иному уровню финансового потенциала по следующему принципу:

- высокий уровень финансового потенциала предприятия корпоративного типа – наличие системы бюджетного планирования;

- средний уровень финансового потенциала предприятия корпоративного типа – наличие системы плановых отчетов;

- низкий уровень финансового потенциала предприятия корпоративного типа – наличие системы планирования коэффициентным методом.

На последнем этапе производится комплексная оценка финансового потенциала предприятия корпоративного типа. Данный шаг отражен в таблице 2.

Таблица 2

Характеристика уровней финансового потенциала предприятия корпоративного типа

|

Уровень финансового потенциала предприятия корпоративного типа |

Характеристика |

|

Высокий уровень финансового потенциала предприятия корпоративного типа |

Деятельность предприятия корпоративного типа прибыльна. Финансовая устойчивость высокая |

|

Средний уровень финансового потенциала предприятия корпоративного типа |

Деятельность предприятия корпоративного типа прибыльна, однако финансовая устойчивость во многом зависит от изменений, как во внутренней, так и во внешней среде |

|

Низкий уровень финансового потенциала предприятия корпоративного типа |

Предприятие корпоративного типа финансово неустойчиво |

Таким образом, оценка финансового потенциала предприятия корпоративного типа – необходимый этап диагностики его финансовой устойчивости, охватывающий все основные внутренние процессы. Такой анализа дает системный взгляд на предприятие корпоративного типа, что позволит не только выявить все его сильные и слабые стороны, но и сформировать на этой основе стратегию повышения уровня финансовой устойчивости.

Литература:

1. Донцова Л.В. , Никифорова Н.А. Анализ финансовой отчетности. - Дело и сервис (ДиС), 2009. – 384 с.

2. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие / А.И.Алексеева, Ю.В.Васильев, А.В., Малеева, Л.И.Ушвицкий. - М.: Финансы и статистика, 2006. - с.

3. Сорокина Н.А. Финансовый потенциал организаций как элемент стратегического управления // Известия ИГЭА (электронный журнал) , 2011 - №5 4. Сорокина Н.А. Финансовый потенциал коммерческих организаций: модели и факторы // Известия ИГЭА (электронный журнал) , 2011 - №65. Шешукова Т.Г., Колесень Е.В. Экономический потенциал предприятия: сущность, компоненты, структура // Вестн. Перм. ун-та. Серия «Экономика». 2011. Вып. 4(11). С. 118–127.