Бабашева К.К.

Некоторые аспекты исламского финансирования

Жетысуский Государственный Университет им. И.Жансугурова, Казахстан

НЕКОТОРЫЕ АСПЕКТЫ ИСЛАМСКОГО ФИНАНСИРОВАНИЯ

-->Страны мирового сообщества после последнего финансово-экономического кризиса 2007—2009 гг. стали более пристально присматриваться к исламским финансовым инструментам, так как именно исламский капитал в меньшей степени пострадал от негативных последствий кризиса. В странах Востока в 60-х гг. XX в. финансовые институты начали использовать принципы, не противоречащие религиозному учению ислама. Впоследствии в мире появился новый концепт исламские финансы, который включает в себя банки, страховые компании, фонды и вытекающие из них продукты. В основе деятельности таких финансовых институтов лежит шариат (исламский свод законов). Исламскому банкингу значительную помощь оказывают государственные инвестиционные фонды арабских стран [1] .

Его оборот, согласно данным Euromoney Islamic Finance Review, составляет около 750 млрд. долл. США, и ожидается, что при ежегодном росте в 15% к 2016 г. составят 1 трлн. долл. США. По расчетам International Islamic University of Malaysia, в 2010 г. доля исламских банков составила около 20% на рынке мусульманских стран. Следует отметить, что такого рода финансирование активно развивается не только в странах, в которых проживает в большей степени мусульманское население. В настоящее время исламский банкинг активизируется и в европейских странах, а также в Японии, Индии, странах СНГ. Все чаще крупнейшие мировые банки (Deutsche Bank, Citibank и др.) открывают специальные департаменты. Исламское финансирование практикуется как в странах с юридической системой, полностью отвечающей нормам шариата (Иран, Саудовская Аравия, Судан и т. д.), в странах с частично исламской юридической системой (Малайзия, Бахрейн, Пакистан и т. д.), так и в светских странах (Великобритания, Сингапур, США и т. д.) [2]. Согласно статистическим данным МВФ в мире действует более 300 исламских финансовых институтов в 51 стране мира и около 250 взаимных фондов. Интерес к данному финансированию возрос в период мирового финансово-экономического кризиса. Исламские финансовые продукты рассматриваются в качестве альтернативы привлечения финансирования проектов, предоставляемых традиционными банками страны.

Исламский банк отличается от обычного банка только по двум направлениям: этическим соображениям и банковскими продуктами. Само понятие «Исламский банк» означает приоритет исламских этических норм в создании такового банка и во внутрибанковских процессах. Фундаментальное отличие исламского банка от неисламского состоит в полном отказе от банковских процентов, которые приравнены к ростовщичеству исламскими учеными и, как следствие, получение и оплата процентов является запрещенным в Исламе. Следовательно, Исламские банки могут заниматься только беспроцентным финансированием и делают это весьма успешно.

В мировой практике исламский банкинг может быть организован в следующих формах:

1) «исламское окно» - создается внутри обычного коммерческого банка, который осуществляет традиционные и исламские банковские операции параллельно, однако бухгалтерский учёт ведётся отдельно по исламским продуктам.

3) «дочерняя компания» - когда коммерческий банк создает специальную дочернюю компанию по оказанию исламских финансовых услуг. При этом данная компания формулирует и реализует самостоятельную финансовую политику по исламским банковским продуктам, но в рамках общей бизнес-стратегии родительского банка.

4) «полностью исламские банки» - самостоятельные исламские банки, оказывающие полный расширенный спектр исламских финансовых услуг через собственные отделения и подразделения в соответствии с разработанной банковской политикой и стратегией.

Мировой финансовый кризис показал, что формирование огромного количества денежной массы, не обеспеченной реальными активами, превратило финансовый капитал, который управляется и аккумулируется за счет сложных схем, в некий виртуальный капитал, не соответствующий объему производства реального сектора экономики. Финансовые ресурсы утратили свою первоначальную задачу – обеспечение продвижения реальных товаров и материальных благ.

Исламское финансирование приобрело особую роль, поскольку исламские финансовые инструменты напрямую связаны производственным процессом, обеспечены реальными активами и позволяют локализовать существующие риски. С целью снижения риска привлечения "сомнительных" заемщиков при финансировании капитальных вложений, учитывая большие объемы средств и длительные сроки финансирования, для исламских банков, как и для традиционных, предоставление залогового обеспечения является обязательным требованием независимо от величины компании, ее репутации, финансовых показателей и т. д. В случае долевого финансирования залоговое обеспечение не является обязательным.

Эффективная деятельность исламских банков, в отличие от традиционных, отражается не только в финансовых показателях, но и подтверждается исследованием МВФ 2008 г., который рассмотрел финансовое состояние 77 исламских и 397 традиционных банков, с примерно одинаковым уровнем капитализаций, в различных странах, за 12 лет. Исследование показало, что исламские банки на 1/3 эффективнее традиционных банков с капиталом менее 1 млрд. USD и на 25% эффективнее банков, капитализация которых превышает 1 млрд. USD. МВФ считает, что успешная деятельность заключается в индивидуальном подходе к клиентам и в более качественной оценке рисков [3].

В отличие от традиционных банков, мировой финансовый кризис не затронул исламские банки. Более того, за весь период развития исламская финансовая система не испытала ни одного кризиса. В Европе исламское финансирование развивается с 1978 г. Так на сегодняшний день в Великобритании насчитывается 23 исламских банка, 5 - в Швейцарии и по 4 - в Люксембурге и Франции.

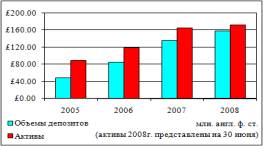

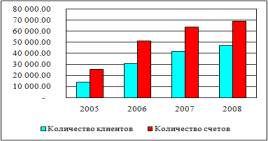

Islamic Bank of Britain (IBB) – крупнейший исламский банк Великобритании, несмотря на кризис, продолжает увеличивать клиентскую базу и объемы депозитов прежними темпами.

Диагр.1. Активы и объемы депозитов IBB Диагр.2. Количество клиентов и счетов IBB

В июле 2007 г. в Великобритании начал свою деятельность исламский банк Bank of London and The Middle East (BLME). На протяжении 2007-2008 гг. банк демонстрирует устойчивый рост [4].

Многие считают, что беспроцентный банкинг - бездоходный и бесприбыльный. Но это не так, потому что существует несколько видов дохода: это прибыль - дивиденды, арендный доход, когда вы продаете право пользования и ссудный процент. Исламский банкинг зарабатывает на аренде и дивидендах. Он активно начал работать после 60-70-х годов прошлого века, до этого времени все исламские страны работали по традиционной системе. Сегодня в силу того, что спрос рождает предложение, исламский банкинг все больше набирает обороты. Основная часть нефтедолларов находится именно в исламских странах, соответственно ликвидность в указанном регионе находится на высоком уровне. Эти деньги нуждаются в инвестировании, но собственники таких средств требуют, чтобы деньги инвестировались по принципам ислама. Поэтому многие западные банки ищут инструменты, которые соответствовали бы принципам исламского банкинга. На наш взгляд, экономика, работающая по принципам исламского финансирования, менее подвержена рискам, вот почему рост данного рынка очень высок. Прибыль исламского банка строится в результате операций, создающих реальные товары. Исламское финансирование может послужить стимулом для развития реального сектора экономики [7]. К примеру, в Малайзии подавляющая часть инфраструктур построена на исламские деньги. Практически весь Дубай также отстроен на исламские средства путем выпуска облигаций сукук. Так, например, «Тойота» выпустила сукук на развитие автокредитования в регионе Юго-Восточной Азии. Некоторые европейские страны и даже США выпускали сукук под конкретные проекты.

Для успешной работы данного механизма необходимо наличие хорошо организованной кадровой функции, финансового стимула, здоровой и привлекательной рабочей атмосферы. Отсутствие эффективной альтернативы традиционному межбанковскому валютному рынку, работающей в соответствии с принципами шариата, приводит к серьезным затруднениям в сфере управления ликвидностью исламскими финансовыми институтами. Ограниченные возможности для инвестиций, согласно принципам ислама со стороны банков, в свою очередь могут привести к необоснованному завышению стоимости активов. Работа в соответствии с принципами ислама подвергает исламские финансовые институты дополнительным рискам по сравнению с общими для банковской индустрии. Такие риски включают в себя риск соответствия принципам шариата, правовые риски и т. п. Принимая во внимание расширение института исламского банкинга, функция управления рисками в исламских финансовых институтах должна обеспечить не только управление такими рисками, но и стабильное развитие индустрии. На данный момент не существует единых стандартов формирования финансовой отчетности и нормативно-правовой базы для исламских финансовых институтов. Вышесказанные факты говорят о том, что исламский банкинг в Казахстане представляет собой комплексный механизм, которому еще предстоит пройти определенные этапы на пути своего развития. Поэтому прежде чем делать какие-либо определенные выводы и совершать конкретные действия на пути развития исламского финансирования в нашей стране, целесообразным было бы сделать анализ и оценку всех преимуществ и недостатков данной системы.

СПИСОК ЛИТЕРАТУРЫ:

1. Икбаль З., Мирахор А. Введение в исламское финансирование: Теория и практика. – Сингапур: Издательство John Wiley & Sons (Asia) Ptc Ltd, 2007. 2. Трунин П., Каменских М., Муфтяхетдинова М. Исламская финансовая система: современное состояние и перспективы развития. – М.: ИЭПП, 2009. 3. www.islamic-bank.com - официальный сайт Islamic Bank of Britain. 4. www.rfca.kz - официальный сайт АО «Региональный финансовый центр Алматы». 5. Мұқаман А.Қ., Рыскулов А.С., Ахметова Г.Р. «Исламский банкинг как альтернативная система в период мирового финансового кризиса» Сборник материалов научной конференции «Экономика и бизнес: позиция молодых». II том – Алматы: Эверо. – 2009.