Каюпов Азамат

Резервы роста производительности труда

Резервы роста производительности труда — это потенциальные возможности дальнейшего снижения трудоемкости продукции и сокращения сверхплановых простоев рабочего времени. Одним из наиболее распространенных резервов является перевод ручного труда на механизированный.

Устранение сверхплановых простоев рабочего времени может быть достигнуто в результате сохранения доли физически изношенною оборудования, улучшения качества ремонта путем расширения централизованного и специализированного ремонта по восстановлению работоспособности техники, а также совершенствования организации производства и т.п.

Планирование роста производительности труда осуществляется во всех производственных подразделениях, в которых планируется объем выпускаемой продукции, численность работающих, рабочих и т.п.

Плановые темпы роста производительности труда рассчитываются по отдельным мероприятиям и группам факторов, из которых выделяются следующие:

1. Повышение технического уровня производства в результате внедрения достижений научно-технического прогресса, направленных на повышение доли механизации и автоматизации, передовой технологии, сокращения парка физически изношенного и морального устаревшего оборудования путем замены и модернизации, расширения номенклатуры современных и более эффективных материальных ресурсов и энергоносителей.

По данному фактору рост производительности труда определяется на основе снижения трудоемкости по формуле

, (1)

, (1)

где: ТЕiб— соответственно базовая и отчетная трудоемкость изготовления i-й единицы продукции, мин;

2. Совершенствование организации производства и труда в результате внедрения мероприятий по улучшению управления производством, сокращения трудоемкости продукции и повышения коэффициента выполнения норм на базе роста квалификации основных производственных рабочих, сокращения потерь рабочего времени.

3. Рост производительности труда рабочих за счет:

1) устранения внутрисменных потерь рабочего времени

![]() , (2)

, (2)

где: Тшт — штучное время изделия, мин;

ао6 - доля потерь времени в течение рабочего дня, зависящих непосредственно от рабочего, доли единицы;

2) улучшения использования эффективного фонда времени рабочего

![]() , (3)

, (3)

где: ΔФЭФ – прирост эффективного годового фонда времени рабочего в результате осуществления в отчетном периоде плана организационно-технических мероприятий по сокращению потерь времени, не зависящих от рабочего;

ФЭФ.Б – эффективный годовой фонд времени рабочего в базовом периоде.

4. Изменение объема и структуры производства путем сокращения численности промышленно – производственных рабочих в связи со снижением трудоемкости продукции при увеличении объема производства и структурных сдвигах в номенклатуре выпускаемой продукции, сокращении доли трудоемких изделий, росте покупных изделий, полуфабрикатов, кооперированных поставок.

Этапность в планировании повышения производительности труда. Определение исходной численности работающих:

, (4)

, (4)

где: Цi, Qiпл — соответственно оптовая цена и годовой плановый объем производства i-го наименования продукции;

ВРБ — выработка на одного среднесписочного работника в базовом периоде;

k — количество наименований выпускаемой продукции (i = 1, 2, 3,..., k).

Далее определяется возможное повышение производительности труда, расчет которого ведется раздельно по каждому мероприятию, фактору и в целом по всей совокупности факторов, включенных в план организационно-технических мероприятий по высвобождению численности работников.

При оценке высвобождения численности работающих в результате повышения технического уровня производства может использоваться снижение трудоемкости изделия, т.е. экономия трудовых затрат (разница между трудоемкостью изделия до и после внедрения мероприятия). Высвобождение численности работающих в связи с изменением объема и структуры выпускаемой продукции обусловлено тем, что рост среднесписочной численности работающих, за исключением численности основных производственных рабочих, отстает от роста объема производства [22, с.47]. Высвобождение численности рабочих определяется по формуле:

![]() , (5)

, (5)

где: ЧСР — среднесписочная численность работающих;

aОР – доля основных рабочих;

tР, ЧСК – темпы роста численности работающих, за исключением основных рабочих, т.е. Чск = Чср (1 – aОР), доли единицы;

tР, Q – темпы роста объема производства, доли единицы.

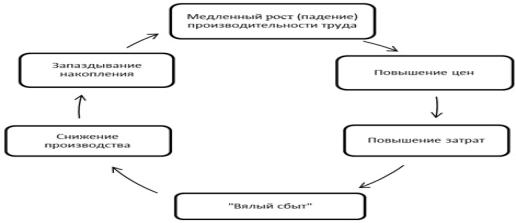

Снижение темпов роста производительности труда отрицательно сказывается практически на всех сторонах производственно-хозяйственной деятельности предприятия, что наглядно демонстрирует «ловушка производительности», представленная в соответствии с рисунком 18.

Рисунок 1 - «Ловушка производительности»

На анализируемом предприятии предлагается использовать факторы роста производительности труда.

Факторы роста производительности труда – это организационно-технические мероприятия, направленные на количественные и качественные изменения в технологии и организации производственных условий изготовления запланированной продукции, которые способствуют повышению производительности труда.

Рекомендуемые факторы роста производительности труда:

1. Материально-технические факторы предусматривают внедрение достижений научно-технического прогресса в целях повышения доли производственного оборудования и прогрессивных технологии, технологической оснастки и новых, более эффективных видов материальных ресурсов, а также качества выпускаемой продукции и уровня механизации и автоматизации производства.

2. Организационные факторы представляют собой сосредоточение производственных фондов и трудовых ресурсов на отдельных предприятиях: для увеличения объема производства (концентрация производства); сокращения номенклатуры выпускаемой продукции и перестройки производства на выпуск новой продукции или выполнение определенных технологических операций производственного процесса (предметная, подетальная, технологическая специализация); расширения научной организации труда и управления.

3. Экономические факторы – повышение материальной заинтересованности основных производственных рабочих в сокращении трудоемкости и материалоемкости продукции, доли ручного труда и вспомогательных операций; соблюдение экономически обоснованной численности работающих и рабочих.

Последовательность обоснования роста производительности труда в зависимости от реализации мероприятий по отдельному фактору следующая:

1)определяется трудоемкость или выработка, достигнутые в базовом периоде, и на основе этих расчетных показателей устанавливается численность работающих и рабочих, необходимых для выполнения запланированного объема работ;

2)рассчитывается изменение трудоемкости и выработки, что является базой для установления исходной информации о численности работающих и рабочих, экономии труда;

3)устанавливается относительное высвобождение числа работающих и рабочих.

При внедрении мероприятий по нескольким факторам, влияющим на рост производительности труда, экономия затрат труда будет определяться как сумма экономии затрат труда по каждой группе факторов, входящих в общий план мероприятий по росту производительности труда.

Результатом соединения факторов производства (труда, капитала, природных ресурсов) и полезной производительной деятельности хозяйствующих субъектов является произведенная продукция, которая становится товаром при условии ее продажи потребителю.

Хозяйственная деятельность – любая деятельность лица, направленная на получение дохода в денежной, материальной или нематериальной формах, в случае, когда непосредственное участие такого лица в организации такой деятельности является регулярным, постоянным и существенным.

На стадии продажи выявляется стоимость товара, включающая стоимость прошлого овеществленного труда и живого труда. Стоимость живого труда отражает вновь созданную стоимость и распадается на две части. Первая представляет собой заработную плату работников, участвующих в производстве продукции. Ее величина определяется рядом факторов, обусловленных необходимостью воспроизводства рабочей силы. В этом смысле для хозяйствующего субъекта она представляет собой часть затрат по производству продукции. Вторая часть вновь созданной стоимости отражает чистый доход, который реализуется только в результате продажи продукции, что означает общественное признание ее полезности. На уровне предприятия в условиях товарно-денежных отношений чистый доход принимает форму прибыли.

Заинтересованность предприятий в производстве и продаже качественной, пользующейся спросом на рынке продукции, отражается на величине прибыли, которая при прочих равных условиях находится в прямой зависимости от объема продажи этой продукции и на уровне производительности труда. Расходы на производство и продажу продукции, определяющие себестоимость, состоят из стоимости используемых в производстве продукции природных ресурсов, сырья, основных и вспомогательных материалов, топлива, энергии, основных фондов, трудовых ресурсов и прочих производственных расходов а также внепроизводственных затрат.

Таким образом, на анализируемом предприятии в ходе проведения финансово-экономической деятельности можно изыскать следующие резервы роста производительности труда, которые возможно применить как в краткосрочном и среднесрочном, так и долгосрочном периоде:

- совершенствовать управлением предприятием, сократив тем самым расходы на управленческий персонал;

- осуществлять эффективную ценовую политику, дифференцированную по отношению к отдельности категориям покупателей, то есть разработать систему скидок (например, постоянным клиентам, фирмам);

- совершенствовать рекламную деятельность, повышать эффективность отдельных рекламных мероприятий; видится возможным проведение выездным рекламных акций;

- осуществлять систематический контроль за работой оборудования и производить своевременную его наладку с целью недопущения снижения качества и выпуска бракованной продукции;

- при вводе в эксплуатацию нового оборудования уделять достаточно внимания подготовке кадров, повышению их квалификации (за счет предприятия или с большими скидками, но с последующим предоставлением соответствующих документов) для эффективного использования оборудования и не допущения его поломки из-за низкой квалификации;

- повышение квалификации работников, сопровождающуюся ростом производительности труда;

- возможность высказывания работниками предложений по более рациональному использованию оборудования, хранению и транспортировки сырья, методов производства, далее их соответствующее моральное и материальное поощрение;

- разработать и ввести эффективную систему материального стимулирования персонала, тесно увязанную с основными результатами хозяйственной деятельности предприятия и экономией ресурсов;

- использовать системы депремирования работников при нарушении или трудовой, или технологической дисциплины;

- разработать и осуществить мероприятия, направленные на улучшение материального климата в коллективе (комнаты отдыха, кабинеты разгрузки и разрядки, оздоровительных кабинетов и другое), что в конечном итоге отразится на повышении производительности труда;

- с пользой использовать часы наибольшей трудоспособности работников, и наоборот часы наименьшей активности;

- систематически проводить социологические опросы, с целью выяснения пожеланий, предпочтений работников, что в дальнейшем будет сопровождаться ростом производительности;

- за счет прибыли, остающейся в распоряжении предприятия после уплаты всех налогов, организовывать работникам тринадцатую заработную плату;

- сделать некоторым категориям работников скидки на приобретение проездных билетов, частичную оплату туристических путевок, путевок в дома отдыха, санатории, оздоровительные учреждения, путевок в летние лагеря и другое;

- за высокие достижения в производственной деятельности улучшать жилищно-бытовые условия работников, обеспечивать скидки за коммунальные услуги.

Исходя из результатов, полученных в результате финансово-экономического анализа, можно сказать, что при наличии определенного запаса финансовой прочности, сохраняется удовлетворительная структура баланса, наблюдается стабильное финансовое состояние на предприятии и эффективность роста производительности труда.

На размерах прибыли отражаются все стороны деятельности предприятия. Так, рост производительности труда означает снижение его затрат на единицу продукции, соответственно при нормальных условиях работы должны относительно снижаться расходы на оплату труда в расчете на единицу продукции. Улучшение использования основных производственных фондов означает, что относительно сокращаются затраты на их содержание и эксплуатацию, уменьшаются амортизационные отчисления в себестоимости отдельных изделий. Это, как и экономия материальных затрат, увеличивает прибыль и эффективность ее использования.

Далее рассчитаем показатели эффективности финансово-хозяйственной деятельности ТОО «МТО База Наурыз-Агро» от предложенных мероприятий на 2013 год, позволяющие повысить рост производительности труда.

Из данных таблицы 17 следует:

Основным направлением по укреплению финансового состояния исследуемого предприятия послужило сокращение просроченной дебиторской задолженности и снижение уровня кредиторской задолженности, в том числе просроченной.

Для ликвидации просроченных дебиторской и кредиторской задолженности предложено следующее:

- провести инвентаризацию дебиторской задолженности;

- усовершенствовать систему расчетов с покупателями и заказчиками;

- установить максимальный период отвлечения средств в дебиторскую задолженность и максимальный размер товарного (коммерческого) и потребительского кредитов, представляемых покупателю;

- обеспечить компенсацию возможных финансовых потерь по рискам за счет предусмотрения системы штрафных санкций путем включения в условия контракта с контрагентами необходимых размеров штрафных санкций, пени, штрафов и др. форм финансовых санкций в случае нарушения ими своих обязательств;

- сократить долю просроченной кредиторской задолженности в общей сумме заемного капитала путем составления графика погашения кредиторской задолженности и ужесточения платежной дисциплины.

Таблица 1 - Изменение экономических показателей деятельности ТОО «МТО База Наурыз-Агро» после внедрения рекомендуемых мероприятий

|

№ |

Показатели |

Единица измерения |

Факт (текущий год) |

План (будущий год) |

Изменения, в % |

|

1 |

Объем производства - в натуральном выражении - в стоимостном выражении |

тонн тыс. тнг |

38,50 2832457,0 |

42,35 3115702,7 |

110 110 |

|

2 |

Объем реализации - в натуральном выражении - в стоимостном выражении |

тонн тыс. тнг |

38,50 2832457,0 |

42,35 3115702,7 |

110 110 |

|

3 |

Себестоимость продукции |

тыс. тнг. |

2081645,0 |

2289809,5 |

110 |

|

4 |

Доход от реализации |

тыс. тнг. |

750812,0 |

825893,2 |

110 |

|

5 |

Рентабельность продаж |

% |

0,16 |

0,17 |

110 |

|

6 |

Рентабельность продукции |

% |

0,07 |

0,08 |

110 |

|

7 |

Затраты на 1 т продукции |

тенге |

0,73 |

0,80 |

110 |

|

8 |

Среднесписочная численность ППП, – в т.ч. рабочих |

чел. |

172 |

189 |

110 |

|

9 |

Фонд заработной платы ППП, – в т.ч. рабочих |

чел. |

172 |

189 |

110 |

|

Продолжение таблицы 20 | |||||

|

10 |

Среднемесячная заработная плата ППП, – в т.ч. рабочих |

тенге |

45000 |

49500 |

110 |

|

1 |

Выработка на 1 рабочего |

тыс. тнг |

16467,8 |

18114,58 |

110 |

|

12 |

Среднегодовая стоимость ОПФ |

тыс. тнг |

1416228,0 |

1557850,8 |

110 |

|

13 |

Фондоотдача |

тенге |

0,45 |

0,50 |

110 |

|

П р и м е ч а н и е – составлено автором на основе исследования | |||||

Согласно таблице 1 на следующий год работы у предприятия объем производства увеличится и составит на 2013 год 825893,0 тенге. Так же предприятие может ежегодно увеличивать объемы выпускаемой продукции за счет повышения качества продукции, вытеснения конкурентов с рынка. Помимо этого, увеличению объемов производства будет способствовать полная загруженность производственных мощностей ТОО «МТО База Наурыз-Агро», чему посодействует, разрешение проблемы с поставкой сырья. Таким образом, под воздействием данных факторов в совокупности ТОО «МТО База Наурыз-Агро» будет увеличивать объемы продукции в среднем на 1,5 % ежегодно (оптимистический прогноз). То выручка от реализации продукции на 2013 год составит 3115702,0 тенге.

В целом, рассчитав показатели можно сказать, что предприятие ТОО «МТО База Наурыз-Агро» начнет приносить прибыль на 10 месяцев работы, к концу года работы чистая прибыль составит 825893,0 тенге.

Следовательно, финансовым результатом от внедрения данных мероприятий на предприятии, станет увеличение объема реализации, суммы прибыли, повышение оплаты труда, повышение производительности труда, через увеличение суммы прибыли произойдет увеличение показателей рентабельности. Предприятию для увеличения прибыли и относительных показателей эффективности, целесообразно использовать выше приведенные рекомендации.

Проведя экономическую оценку ожидаемых результатов от предложенных внедрений можно сделать следующие выводы: показатели финансово-экономической деятельности возросли. Произошло увеличение выручки и прибыли от реализации. Балансовая прибыль на предприятии и чистая прибыль также возросли.

Предприятие находиться на достаточно высоком уровне развития, имеет стабильное финансовой положение, но при всем этом предприятие обладает высоким потенциалом для развития и более эффективного ведения финансово-хозяйственной деятельности.

Таким образом, в связи с коренной перестройкой системы общественных отношений, особое значения в наше время приобретает грамотное согласование социально-экономических преобразований с потребностями и судьбами людей. Важнейшие преобразование происходят именно в социально-трудовой сфере, задевая интересы миллионов и отображаясь на результатах экономического развития всей страны. Очень важным во время перемен являются также гибкость и мобильность, постоянная адаптация людей к новым условиям экономического развития.