Невдах С.В., Шелест Н.А.

Внутренний аудит как способ организации внутреннего контроля финансово-хозяйственной деятельности предприятия

Полесский государственный университет, Беларусь

Внутренний аудит как способ организации внутреннего контроля финансово-хозяйственной деятельности предприятия

-->Внутренний контроль – совокупность организационных мер, методик и процедур, используемых руководством организации в качестве средств для упорядоченного и эффективного ведения финансово-хозяйственной деятельности, обеспечения сохранности активов, выявления, исправления и предотвращения ошибок и искажения информации, а также своевременной подготовки достоверной финансовой (бухгалтерской) отчетности.

Данный вид контроля позволяет руководству предприятия осуществить правильное и эффективное ведение бизнеса, обеспечить соблюдение действующего законодательства при осуществлении финансово-хозяйственной деятельности, разработать методы защиты и сохранности активов, предотвратить и обнаружить мошенничество и ошибки, обеспечить точность, полноту и защиту учетных записей и своевременную подготовку достоверной бухгалтерской и финансовой отчетности [3, c.19].

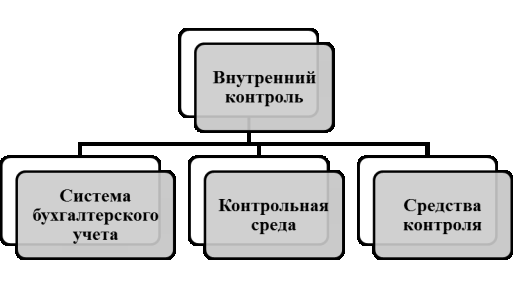

Рисунок 1. Элементы системы внутреннего контроля

Примечание - Источник: собственная разработка.

а) Система бухгалтерского учета - совокупность конкретных форм и методов ведения бухгалтерского учета, обеспечивающих возможность для данного субъекта хозяйствования учитывать свое имущество, обязательства и хозяйственные операции в денежном выражении путем их отражения в учетных регистрах на основании первичных документов.

б) Контрольная среда – совокупность знаний и практических действий руководства и (или) собственников аудируемого лица, направленных на установление, поддержание и развитие системы внутреннего контроля. К факторам контрольной среды относятся:

• стиль и основные принципы управления;

• организационная структура;

• распределение ответственности и полномочий;

• осуществляемая кадровая политика;

• обеспечение соответствия хозяйственной деятельности аудируемого лица требованиям законодательства Республики Беларусь;

• наличие и особенности организации работы ревизионной комиссии или службы внутреннего аудита в составе органа управления аудируемого лица.

в) Средства контроля – конкретные процедуры, установленные руководством аудируемого лица и осуществляемые его сотрудниками на отдельных направлениях и участках хозяйственной деятельности для обеспечения эффективного и надежного управления ею [4].

Эти три составляющие системы внутреннего контроля во взаимосвязи должны обеспечивать предотвращение, выявление и исправление существенных ошибок и искажения учетной информации при подготовке бухгалтерской отчетности.

Внутренний аудит - современная форма независимого финансово-хозяйственного контроля, которая обеспечивает комплексную оценку результатов деятельности экономического субъекта и предполагает формирование мнения относительно результатов его деятельности как в целом, так и по структурным подразделениям организации [2, c.11].

Для понимания сущности аудита рассмотрим различия ревизии и аудита. Внутренний аудит и ревизия, являясь способами организации внутреннего контроля над финансово-хозяйственной деятельностью, имеют много общего: документальный и фактический контроль, оценка достоверности финансовой отчётности с использованием общих методик, соответствие формирования учётной политики и ведения бухгалтерского и налогового учёта нормативным актам. Однако внутренний аудит и ревизия имеют существенные различия, касающиеся цели деятельности, объекта проверки, практических задач и обязанностей.

Функции внутреннего аудита могут выполнять специальные службы или отдельные аудиторы, состоящие в штате экономического субъекта.

Можно выделить следующие основные аспекты организации системы внутреннего аудита:

а) у каждого хозяйствующего субъекта есть большой выбор при построении системы внутреннего аудита;

б) в основе внутреннего аудита должна находиться одна интегрированная бухгалтерская информация (финансового, налогового, управленческого учета);

в) предполагается функциональное взаимодействие системы управления и внутреннего аудита;

г) система внутреннего аудита должна быть гибкой в соответствии с целями развития бизнеса в оперативном, тактическом и стратегическом понимании;

д) независимость внутренних аудиторов – это функциональная, организационно-правовая, методическая и этическая категории.

Потребность во внутреннем аудите возникает на крупных предприятиях в связи с тем, что высшее руководство не занимается повседневным контролем деятельности организации и низших управленческих структур. Внутренний аудит дает информацию об этой деятельности и подтверждает достоверность отчетов менеджеров. Внутренний аудит необходим главным образом для предотвращения потери ресурсов и осуществления необходимых изменений внутри предприятия [1].

Необходимость аудита вызвана тем, что хозяйствующие субъекты осуществляет свою деятельность в условиях неопределенности и подвержены различного рода рискам. Внутренний аудит позволяет снизить степень риска, связанную с осуществлением хозяйственной деятельности.

Особенность внутреннего аудита в том, что он осуществляется в момент совершения и документального оформления хозяйственных операций, что позволяет своевременно обнаруживать недостатки в работе и принимать соответствующие меры к их предупреждению.

Таким образом, служба внутреннего аудита должна оценить эффективность существующих систем контроля и управления бизнес-процессами, предпринимательскими и финансовыми рисками, выявить события, препятствующие достижению поставленных целей развития организации.

Литература:

1. http://www.bibliotekar.ru/audit/10.htm Дата доступа: 26.03.2013

2. Мишучкова, Ю.Г. Организация системы внутреннего контроля // Аудитор – №8 – 2012. – с. 21

3. Харисов, И.К. Сущностные характеристики внутреннего аудита // Аудит и финансовый анализ - №6 – 2012. – с. 14

4. Рекомендации по оценке аудиторского риска и надежности системы внутреннего контроля: одобр. Методологическим советом по аудиторской деятельности Министерства Финансов Республики Беларусь от 03.09.2005 г. № 3 // Консультант Плюс: Беларусь. Технология 3000 [Электронный ресурс] / ООО «ЮрСпектр», Нац. центр правовой информ. Респ. Беларусь. – Минск, 2013.