Чимбур Т. В., Базака Л. Н.

Построение регрессионной модели прибыли от рекламной деятельности c помощью эконометрического пакета программ Eviews

ПОСТРОЕНИЕ РЕГРЕССИОННОЙ МОДЕЛИ ПРИБЫЛИ

ОТ РЕКЛАМНОЙ ДЕЯТЕЛЬНОСТИ С ПОМОЩЬЮ

ЭКОНОМЕТРИЧЕСКОГО ПАКЕТА ПРОГРАММ EVIEWS

Актуальность проблемы влияния рекламы на развитие предприятий определяется тем, что по мере насыщения рынка обращение к ней становится для производителей и продавцов все более жесткой необходимостью. Реклама является одним из важнейших видов деятельности, с помощью которого фирма передает информацию, убеждающую потребителя в целесообразности приобретения ее товара [2].

Так как предприятие имеет ограниченный рекламный бюджет, то существует необходимость в выборе наиболее оптимальных рекламных средств. Выяснить наиболее значимый вариант можно при помощи построения математической модели, которая является одним из корреляционных подходов к исследованию.

Для построения регрессионной модели используем пакет программ Eviews. Эконометрический пакет программ Eviews является особо сложным и тонким инструментарием обработки данных. Данный пакет программ позволяет выполнять регрессионный анализ, строить прогнозы в Windows-ориентированной компьютерной среде. С помощью этого программного средства можно очень быстро выявить наличие статистической зависимости в анализируемых данных и затем, используя полученные взаимосвязи, сделать прогноз изучаемых показателей [1].

Для построения регрессионной модели доходности от рекламной деятельности использовались поквартальные данные с 2009 года по 2011. В качестве эндогенной переменной рассматривалась полученная прибыль предприятия. В качестве потенциальных факторов рассматривались расходы, понесенные на рекламу в прессе, на радио, на телевизионную и наружную рекламу и участие в выставках и ярмарках.

Таблица 1 - Условные обозначения независимых переменных

|

Обозначение |

Фактор | |

|

y |

Полученная прибыль предприятия; млн. рублей | |

|

x1 |

x2 |

Расходы на рекламу на радио; млн. рублей |

|

x3 |

Расходы на рекламу в прессе; млн. рублей | |

|

x4 |

Расходы на наружную рекламу; млн. рублей | |

|

x5 |

Расходы на участие в выставках и ярмарках; млн. рублей |

При построении модели необходимо включать в нее минимальное количество факторов, которые оказывают более сильное влияние на результат и между ними должна отсутствовать мультиколлинеарность (зависимость между факторами) [3].

Корреляционный анализ позволяет определить тесноту связи между факторами и построить матрицу коэффициентов корреляции [3] . В результате предварительного анализа матрицы коэффициентов корреляции было выявлено, что наиболее значимое влияние на прибыль оказывают расходы понесенные на рекламу на радио.

Таблица 2 – Матрица коэффициентов корреляции

|

y |

X1 |

X2 |

X3 |

X4 |

X5 | |

|

y |

1 | |||||

|

x1 |

-0,188282342 |

1 | ||||

|

x2 |

-0,579802715 |

0,237551 |

1 | |||

|

x3 |

-0,419684234 |

0,59313 |

0,404094 |

1 | ||

|

x4 |

0,111584097 |

-0,14955 |

0,494475 |

-0,15482 |

1 | |

|

x5 |

0,072797583 |

0,208135 |

0,000759 |

-0,02336 |

0,289472 |

1 |

В дальнейшем, в качестве эндогенной переменной также использовалась прибыль предприятия, а в качестве влияющего фактора – расходы на рекламу на радио.

На рисунках 1-2 отображены значения исследуемых временных рядов. Исходя из визуального графического анализа все временные ряды явно нестационарные.

Рисунок 1 - Временной ряд «Прибыль предприятия»

Рисунок 2 - Временной ряд «Затраты предприятия на рекламу на радио»

Была произведена проверка временного ряда y на соответствие закона распределения нормальному закону распределения. Для этого была построена гистограмма временного ряда y.

Рисунок 3 - Гистограмма временного ряда y

По внешнему виду распределение не является нормальным. Проведен тест на нормальность Жарка Бера с нулевой гипотезой: распределение является нормальным.

По критерию Жака-Бера вывод о не соответствии нормальности не так категоричен, так как значения среднего и медианы не совпадают, асимметрия - по модулю превосходит 0.5, левосторонняя и существенная, эксцесс отличается от трех. Имеющиеся неточности хорошо отражает последняя строка «вероятность», которая говорит, что распределение является нормальным с вероятностью 56.0036% .

Значение стандартного отклонения, равное 7.97e+08. Следовательно, временной ряд y имеет тренд.

Детерминированность (наличие тренда) предполагает зависимость соседних значений y, что может быть проверено вычислением автокорреляции (АКФ), т.е. корреляции между соседними величинами y.

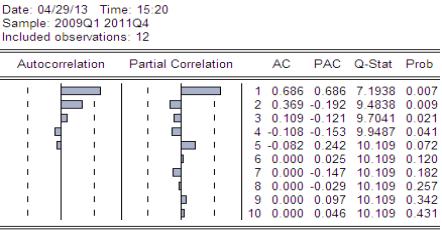

Таблица 3 - Автокорреляционная функция временного ряда y

Необходимо строго отклонить нулевую гипотезу об отсутствии автокорреляции (отсутствия тренда) в временного ряда y. Наличие автокорреляции в временном ряду y является признаком не стационарности данного ряда.

Так как временной ряд значений прибыли предприятия является не стационарным, то необходимо выделить тренд. При построении регрессионной модели в качестве дополнительного фактора было включено время (t) – фиктивная переменная, для исключения автокорреляции в временном ряду.

Окончательная модель множественной регрессии имеет вид:

y = 609.1062961*x2 + 790428000.9*T - 3028589633 - 41770884.23*T^2 (1)

Prob (0.042) (0.0001) (0.0003) (0.0005)

Коэффициенты, включенные в модель, являются значимыми на уровне 0.05. Уравнение также является значимым в целом на уровне 0.05 по F-statistica критерия Фишера, так как Prob(F-statistic) = 0.000001.

Множественный нормированный коэффициент детерминации R2= 0.96 позволяет судить о том, какая часть общей вариации результативного признака определяется факторами, включенными в уравнение.

Рисунок 4 – Ряд остатков

Таким образом, модель способна правильно описывать реальную структуру зависимости прибыли от расходов на рекламу на радио.

Из полученной модели следует, что основными факторами определяющими прибыль от рекламной деятельности на периоды с 2009 года по 2011 являлись расходы на рекламу на радио. Полученная модель может быть использована для прогнозирования прибыли предприятия от рекламной деятельности на кратко- и среднесрочных временных интервалах. При изменении на 1 миллион рублей расходов на радио в среднем увеличится результативный признак (прибыль предприятия) на 609.1 .

Литература

1. Молчанов И.Н., Герасимова И.А. Компьютерный практикум по начальному курсу эконометрики (реализация на Eviews): Практикум /Ростовский государственный экономический университет. - Ростов-н/Д., - 2001. – 58 с.

2. Васильев Г. Концепции управления рекламной деятельностью / Г.Васильев, В.Поляков // Маркетинг. – 2005. – № 5. – 167с.

3. Харченко М.А. Корреляционный анализ: Учебное пособие для вузов. - Воронеж: Изд-во ВГУ, 2008. - 31 с.