Алексанов Д.С., к.э.н. Россохина, к.э.н. Чекмарева Н.В.

Риск некорректного определения параметров оценки инвестиционных проектов

Традиционная схема расчетов показателей эффективности и реализуемости инвестиционных проектов предполагает формирование денежных потоков от инвестиционной, производственно-сбытовой и финансовой деятельности. В зависимости от назначения расчетов в одних случаях достаточно сравнить выгоды и затраты, которые ожидаются в случае реализации проекта (в ситуации «с проектом»). В других случаях необходим расчет разности между денежными потоками в ситуациях «с проектом» и «без проекта».

Поскольку «сторонними инвесторами» чаще всего выступают представители финансовой сферы, при расчете показателей эффективности имеет смысл использовать оценки, характерные для этой сферы. Целесообразна ориентация на ставку рефинансирования ЦБ РФ. С позиции предприятия, реализующего проект (предприятия-инициатора), эффект от проекта определяется теми изменениями в его деятельности, которые вызваны проектом, а также теми альтернативами, от которых оно вынуждено отказываться для его реализации. Даже риски проекта с позиций предприятия-инициатора выглядят совершенно иначе, чем с позиции его партнеров, включая банки и «сторонних инвесторов».

Например, повышение цен на продукцию предприятия, производство которой сокращается при реализации проекта, с позиции «стороннего инвестора» не является причиной снижения эффективности. Денежный поток, характеризующий соотношение выгод и затрат предприятия-инициатора в ситуации «с проектом», в данном случае не изменяется, показатели реализуемости не снижаются. Но такое повышение цен означает улучшение ситуации «без проекта», что может обесценить реализацию проекта для инициатора и является одним из факторов риска при оценке проекта с его позиций.

Другим примером разницы в подходах «стороннего инвестора» и предприятия-инициатора к оценкам эффективности является учет или игнорирование инвестиционных затрат, которые будут необходимы инициатору в случае отказа от намеченного к реализации проекта. При формировании денежного потока, характеризующего ситуацию «с проектом», размер этих затрат по понятным причинам не учитывается. Однако для инициатора эти затраты важны. Например, если капитальный ремонт имеющегося оборудования, необходимый при отказе от рассматриваемого проекта, дорог, то проект, позволяющий сэкономить эти средства, следует считать более эффективным для инициатора, чем аналогичный проект, при отказе от которого капитальных затрат не требуется.

Следовательно, в число факторов, которые определяют оценки эффективности проекта с позиций предприятий-инициаторов, необходимо включать все затраты и выгоды, характеризующие эффективность деятельности инициаторов в ситуации «без проекта». Это же относится и к ставке дисконта, используемой в расчетах. С позиции предприятия-инициатора важен учет его собственных альтернативных возможностей для развития своей деятельности. Таким образом, необходимо отметить еще один вид рисков – риск недостаточно точного определения ставки дисконта, которую следует учитывать в расчетах.

В первую очередь необходимо согласовать подходы к формированию денежных потоков проекта и к ставке дисконта. В проектной документации встречаются случаи, когда к потокам, включающим инфляционные ожидания, применяется дисконтирование при ставке дисконта предназначенной для расчетов в фиксированных (постоянных) ценах. Наблюдаются и противоположные ситуации, когда денежные потоки основаны на использовании постоянных цен, а ставка дисконта включает инфляционную составляющую.

Авторы статьи придерживаются подхода, изложенного в официальной отечественной методике [1], рекомендующей проводить оценку проектов по этапам, первым из которых является расчет в фиксированных ценах, действующих на момент расчета. Соответственно, ставка дисконта должна ориентироваться на реальные возможности развития данного предприятия, альтернативные любым оцениваемым проектам. Переход ко второму этапу (расчет в прогнозных ценах) предполагает учет удорожания ресурсов и продукции, а также учет инфляции в ставке дисконта:

(1 + Rate номинальная) = (1 + Rate реальная) * (1 + индекс инфляции)

Цена на шаге i+1 = Цена на шаге i * Индекс удорожания от шага i к i+1

При этом индексы удорожания могут быть равными инфляции (однородная инфляция), опережать ее либо отставать от нее (неоднородная инфляция). Легко проверить, что результаты расчета основного показателя эффективности проекта (NPV) при любой однородной инфляции будут равны значениям, полученным при расчете в постоянных ценах. При неоднородной инфляции значение NPV проекта, рассчитанное в прогнозных ценах, будет отличаться от значения, полученного в фиксированных ценах. Таким образом, при расчете в прогнозных ценах важными параметрами становятся ожидаемые отклонения индексов удорожания от индексов инфляции по шагам расчетного периода.

В соответствии с требованиями Россельхозбанка [2] ставка рефинансирования ЦБ РФ принимается за безрисковую ставку дисконта при расчете в прогнозных ценах. На данный момент она равна 8,25%. Тот же документ требует определять ставку дисконта для расчета в постоянных ценах с учетом официального прогноза инфляции, публикуемого Минэкономразвития РФ. По прогнозу индекс потребительских цен на 2013 год составит 5,9%. Таким образом, ставка дисконта для расчета в постоянных ценах составляет 2,22 %:

Rate в постоянных ценах = (1 + 8,25%) / (1 + 5,9%) – 1 = 2,22%

Несомненно, такой расчет является формальным и не подходит для оценки эффективности проектов с позиции предприятий-инициаторов. Справедливо считается, что предпринимательская деятельность с нормальным уровнем рисков характеризуется значениями Rate на уровне 6% – 12%. С одной стороны, это значение отражает изменение отношения предприятия к средствам, хотя и одинаковым по покупательной способности, но поступающим или расходуемым в разные моменты времени. С другой стороны, значение Rate задает нижнюю границу приемлемой доходности инвестиций.

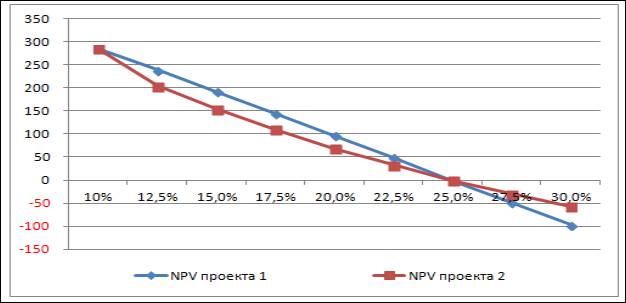

Казалось бы, вычисление значение второго важнейшего показателя эффективности (IRR) на основе приростов чистых выгод от реализации проекта позволяет однозначно оценивать устойчивость проекта к неточности в определении ставки дисконта предпринимателя. Если значение IRR значительно превосходит значение Rate, то влияние ошибки представляется не существенным. Формально это действительно так, но не следует забывать, что основным показателем эффективности проекта справедливо считается размер преимущества проекта перед отказом от него (NPV проекта). На рисунке показаны два различных графика зависимости значений NPV от ставки дисконта. При этом оба графика пересекают ось абсцисс в одной точке (при Rate = 25%). Соответственно, значения внутренней ставки доходности (IRR) для этих проектов одинаково.

При ставке дисконта равной 10% оба проекта характеризуются одинаковыми значениями NPV =+285 денежных единиц (д.е.). Однако легко заметить, что занижение значения Rate на 2,5% в одном случае означает завышение эффекта с 239 до 285 д.е. (на 19,0%), а во втором на 39,7% (с 204 до 285 д.е.). Практически это означает, что по основному критерию (NPV) проект 2 значительно менее выгоден при Rate = 12,5%, чем при Rate = 10% и ниже.

Зависимость значений NPV проектов от значения Rate

Иными словами, незначительная ошибка в определении важнейшей характеристики этих альтернатив (Rate) существенна для корректной оценки проектов типа проект-2. Для проектов 1-го типа такая ошибка менее значима в практическом отношении. Соответственно, вопросы неформального определения корректного значения данного параметра, формы его влияния на показатели эффективности, а также возможного диапазона его значений достаточно важны и требуют повышенного внимания.

Литература:

1. Методические рекомендации по оценке эффективности инвестиционных проектов (Третья редакция, исправленная и дополненная) – М.: 2008 – официальный сайт ИСА РАН http://www.isa.ru/images/Documents/metod.zip

2. Россельхозбанк – Бизнес-план. Приложение 3 к Инструкции № 2-И «О порядке предоставления и учета долгосрочных (среднесрочных) кредитов в ОАО «Россельхозбанк», утвержденной решением Правления ОАО «Россельхозбанк» (протокол № 69 от 10.08.2007)