Тарасевич М.Н.

Роль аудиторского заключения в управлении предприятием

Полесский государственный университет, Беларусь

Роль аудиторского заключения в управлении предприятием

-->Важность и необходимость аудита для системы управления предприятием состоит в предоставлении руководителю качественной своевременной информации для целей управления, оказании услуг, способствующих повышению эффективности методов и техники управления.

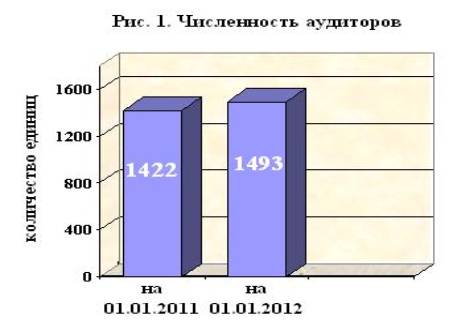

По состоянию на 1 января 2012 года в Республике Беларусь насчитывалось 1493 аудитора, что на 5 процентов больше, чем в 2010 году. Такая тенденция ещё раз подтверждает важность аудиторского контроля в деятельности предприятия (рис. 1)[2].

Примечание – Источник: [2]

Подтверждая правильность финансовой отчетности аудитор удовлетворяет потребности высшего руководства и акционеров в необходимости получения достоверной информации о результатах деятельности и имущественном положении предприятия за определенный период времени. Проверенные данные используются для установления планов развития предприятия на будущее. Руководитель не может быть уверенным в степени достижения цели, пока он не убедится в том, что фактические результаты деятельности предприятия на данном конкретном направлении являются проверенными и достоверными.

Необходимость достоверных результатов аудита в форме аудиторского заключения для совершенствования оперативного и стратегического управления обусловлена несколькими причинами.

Во-первых, в поле зрения аудиторов в процессе аудита отчетности и оказания услуг попадает значительный перечень документации и цифровых данных предприятия, которые могут быть улучшены в процессе аудита, а существенные ошибки исправлены. Как результат, менеджмент будет использовать более достоверные и точные данные для принятия решений, что приведет к повышению результативности управления.

В процессе аудита менеджеры предприятия приобретают навыки эффективных аналитических процедур и могут в дальнейшем использовать их для анализа изменений в показателях деятельности предприятия, сравнивать фактические показатели с планируемыми, принимать на основе этого управленческие решения в рамках своих полномочий

Во-вторых, аудит является одним из самых эффективных методов улучшения качества управленческой и финансово-экономической информации, используемой для целей принятия управленческих решений[1].

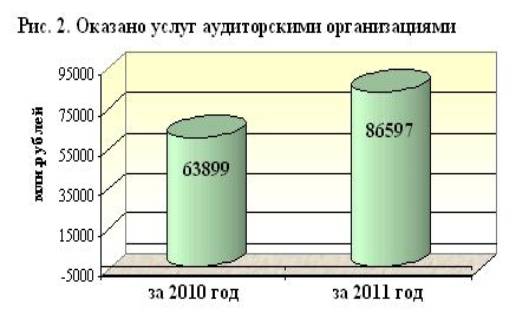

В РБ за 2011 год 146 аудиторскими организациями оказано услуг на сумму 86597 млн.рублей (за аналогичный период 2010 года 144 аудиторскими организациями было оказано услуг на сумму 63899 млн.рублей) (рис. 2) [2].

Примечание – Источник: [2]

У финансово-экономической службы предприятий появилось много дополнительной работы, связанной с ведением налогового учета, в связи с чем времени на оценку качества формируемой управленческой и финансово-экономической информации остается недостаточно. Аудит в данном случае выполняет функцию контроля за правильностью этих данных. Внешняя аудиторская проверка дает более достоверный и правдивый результат. Помимо этого, чаще всего, именно от аудиторов исходят требования по улучшению качества составляемых отчетов исходя из современных требований к ним – предприятие не получит аудиторское заключение, пока не внесет необходимые изменения в отчетность. Это позволяет предприятиям совершенствовать методы управления, опираясь на более качественную управленческую и финансово-экономическую информацию.

Особую ценность для менеджеров представляет аудиторское заключение, которое представляется вместе с предоставлением предприятию предметных рекомендаций в области финансовой отчетности исходя из запроса менеджмента[1].

Из-за сохранения высоких налоговых рисков, привлечение аудиторов при принятии существенных налоговых решений является действенным инструментом повышения эффективности управления предприятием, поскольку, позволяет избежать штрафных санкций.

Таким образом, роль оценки аудитором принципа непрерывности деятельности предприятия уникальна. Аудиторское заключение является подтверждением эффективности деятельности предприятия, поскольку предприятие функционирует, не имеет признаков банкротства и намерений прекращения деятельности, что помимо своей очевидной положительной роли также может способствовать повышению инвестиционной привлекательности компании.

Литература

1. Котырев Е.Н. Повышение роли внешнего аудита при принятии решений по управлению компанией. / Теория и практика формирования экономических механизмов рынка: Сборник научных трудов. – М.: Изд-во Моск. гуманит. ун-та, 2010. – Вып. 7.

2. Официальный сайт Министерства финансов / [Электронный ресурс]. - Режим доступа: http://minfin.gov.by- Дата доступа: 12.04.2013.