Полозова А.Н., Шамрина И.В., Горковенко Е.В.

Мониторинг развития как элемент системы менеджмента

Институт менеджмента, маркетинга финансов, Россия

доцент Горковенко Е.В.

Воронежский государственный университет инженерных технологий, Россия

Мониторинг развития как элемент системы менеджмента

-->Современный менеджмент выдвигает на приоритетное место выявление особенностей поведения промышленных организаций в конкурентной бизнес-среде. Исходя из этого отправного момента, возникает необходимость мониторинга степени адаптации промышленных производств к меняющимся и находящимся в постоянной динамике условиям функционирования.

Промышленная организация с позиции теории управления состоит из управляющего и управляемого элементов и составляет сложное организационное образование субъектно-объектной природы. В свою очередь управляющий элемент структурно неоднороден. По масштабу он меньше, чем объект управления организацией, но более динамичен и активен, так как с точки зрения управления организацией как системой он имеет признак первичности. Поэтому процессно он может и должен быть выделен как отдельный элемент системы менеджмента со свойственной ему активной технологией и специальным инструментарием, то есть как мониторинг.

С концептуальной точки зрения, на наш взгляд, необходимо охарактеризовать, во-первых, возможности активного мониторинга, во-вторых, его содержательные признаки. Традиционно мониторинг понимается авторами как процедуры наблюдения и анализа информации о состоянии и динамике хозяйствующего субъекта [1; 2; 3]. Нами, опираясь на идею Полозовой А.Н. [4], расширено представление о процедурах мониторинга, учитывая такие его возможности, как: поддержание совместимости целей и задач менеджмента в соответствии с миссией организации; поддержание равновесия всех подсистем системы менеджмента; воспроизводство базовых элементов для управленческих решений.

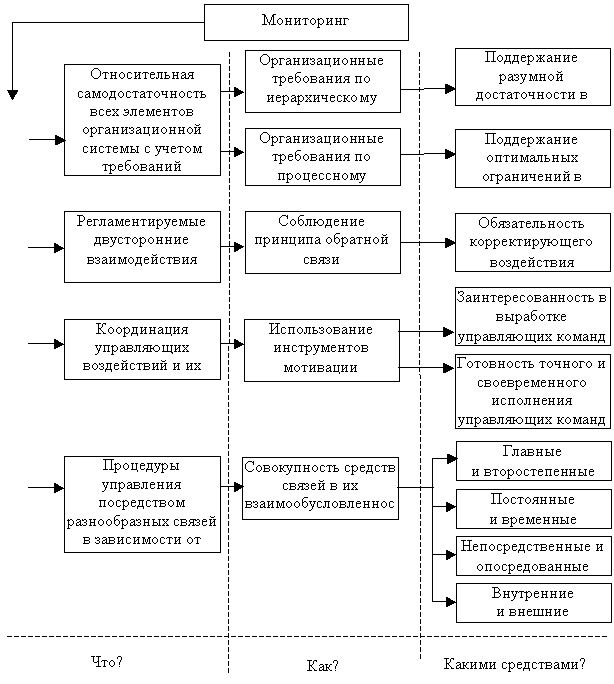

Выстроенная нами управленческая концепция активного мониторинга как элемента системы менеджмента промышленной организации представлена рисунком 1.

![]()

Рисунок 1 – Управленческая концепция активного мониторинга

Системные границы процедур мониторинга логично ограничивать возможностями адаптации бизнес-деятельности к изменениям внешней среды. Мы рассматриваем категорию «возможности» с двух позиций: первая полагает установление уровня использования имеющихся возможностей посредством оценки результативных количественных и качественных параметров; вторая – выяснение степени нереализованных возможностей и установление направлений их целесообразного освоения. Исходя из этой теоретической предпосылки, наше видение понятия «мониторинг развития» – это выявление возможностей обеспечения развития бизнес-деятельности на основе роста стоимости бизнеса. Поэтому возникает необходимость установить, какие стороны бизнес-деятельности наиболее сильно подвергаются трансформации в условиях адекватной реакции бизнеса на изменения во внешней среде. Чтобы осуществить решение этой задачи, необходимо выполнить процедуры мониторинга в строгой последовательности. Данная последовательность должна включать оценку особенностей экономической деятельности, факторов и условий среды, результатов и тенденций развития организации. Такой подход в полной мере проявляет свойство «активности» мониторинга и формирует доказательную базу для обновления инструментов менеджмента.

Список использованных источников:

1. Бушмелева Г. В. Содержание категории «мониторинг социально-экономических и экологических процессов» // Управление общественными и экономическими системами. – 2006. - № 2. – С. 1-9.

2. Гаврилов А. А. Концепция финансово-экономического мониторинга // Консультант директора. – 2001. - № 5. - http://1fin.ru/2id=147

3. Черняк Л. Мониторинг бизнес-процессов // www.osp.ru/os/2005/10/ 380436

4. Полозова А. Н. Стратегическое управление развитием промышленных организаций. – М.: Изд-во МАИ, 2003. – 464 с.