Соловьева О.И., Соловьева Е.А.

Методы принятия инвестиционных решений в предпринимательстве

Омский институт водного транспорта, Сибирская государственная автомобильно-дорожная академия (СибАДИ), Россия

Методы принятия инвестиционных решений в предпринимательстве

В условиях осуществления модернизации экономики и перехода на инновационное развитие наблюдается активизация взаимодействия государства, общества и бизнеса. В последнее время большая роль отводится привлечению частного предпринимательства к реализации общественных проектов, целевых программ. При этом государство осуществляет активный поиск инструментов стимулирования инвестиционной активности частного капитала и обеспечения эффективного сочетания интересов государства и предпринимательских структур. В качестве такого инструмента на первый план выдвигается государственно-частное партнерство, которое призвано не только привлечь частные капиталовложения, но и перераспределить хозяйственный риск между государством и частными инвесторами, защитить потребителей от роста налогового бремени. Участие частного капитала в государственных программах и национальных проектах способствует повышению эффективности управления и конкурентоспособности на внутреннем и внешнем рынках [3].

Взаимодействие государства и бизнеса, создание устойчивых отношений между ними осложняется нерешенностью ряда проблем. Нечеткое представление о финансовых источниках, потенциальных рисках и ожидаемой эффективности от реализации проектов зачастую приводят к неэффективному использованию государственных ресурсов и потере бизнесом заинтересованности в участии в государственно-частном партнерстве.

Одной из наиболее сложных проблем является вопрос финансового обеспечения государственно-частного партнерства, предопределяющего уровень его инвестиционного потенциала и экономическую эффективность. Так как любое вложение капитала предполагает его рациональное, экономически выгодное инвестиционное размещение, то одним из важнейших организационно-управленческих вопросов является поиск компромиссных решений, обеспечивающих достаточную для бизнеса доходность капитала и быстрое и качественное решение актуальных социальных проблем [5].

Участником государственно-частного партнерства могут выступать не только крупные инвесторы, но и субъекты малого и среднего предпринимательства. Предпринимательство может выполнять важнейшую роль в модернизации российской экономики, однако значительные его резервы в развитии инновационных процессов остаются не задействованы.

При реализации проектов государственно-частного партнерства используются разнообразные механизмы сотрудничества государственных структур и предприятий частного бизнеса (табл. 1). Они дифференцируются в зависимости от объема передаваемых частному партнеру правомочий собственности, инвестиционных обязательств сторон, принципов разделения рисков между партнерами, ответственности за проведение различных видов работ [2].

Наименование механизма

Характеристика механизма

ВОТ (Build, Operate, Transfer – строительство, эксплуатация/ управление, передача)

объект создается за счет концессионера, который после завершения строительства получает право его эксплуатации в течение срока, достаточного для окупаемости вложенных средств. По его истечении объект передается государству. Концессионер получает право использования, но не владения объектом, собственником является государство

BOOT (Build, Own, Operate, Transfer – строительство, владение, эксплуатация/управление, передача)

частный партнер получает право не только пользования, но и владения объектом в течение срока действия соглашения, после чего он передается публичной власти

передача объекта государству сразу по завершении строительства. Затем объект поступает в пользование частного партнера, но без перехода к нему права владения

BOO (Build, Own, Operate – строительство, владение, эксплуатация/ управление)

созданный объект по истечении срока действия соглашения остается в распоряжении инвестора

ВОМТ (Build, Operate, Maintain, Transfer – строительство, эксплуатация/управление, обслуживание, передача)

частный партнера несет ответственность за содержание и текущий ремонт сооруженных объектов

DBOOT (Design, Build, Own, Operate, Transfer – проектирование, строительство, владение, эксплуатация/управление, передача)

частный партнер несет ответственность за строительство объекта, а также за его проектирование

DBFO (Design, Build, Finance, Operate – проектирование, строительство, финансирование, эксплуатация/ управление)

специально оговаривается ответственность частного партнера за финансирование строительства объектов

Любое вложение капитала является результатом принятия определенного решения, а именно инвестиционного, которое сопровождается неопределенностью. Особую важность приобретает проведение исследований с целью оценки инвестиционной привлекательности и эффективности инвестиций.

Под инвестиционными решениями понимаются решения по вложению инвестиций в хозяйственные субъекты с целью получения отдачи в будущем. Процесс принятия инвестиционных решений можно описать с помощью моделирования этапов, которые проходит инвестиционный проект.

Принятие решения о вложении денежных средств является сложной проблемой, требующей учета всех существующих альтернатив. Принятие решений инвестиционного характера основывается на использовании формализованных и неформализованных методов и критериев. Экономические и математические методы можно рассматривать как эффективное средство структурированного представления и сравнения имеющейся информации. Основная задача применения методов и моделей – помочь лицу, принимающему решение, научно определить свою политику и действия среди возможных путей.

Часто возникает необходимость принятия решения о прекращении предварительного исследования и начале практических действий. Поиск дополнительной информации, детализация научных и опытных исследований, ожидание результата от внедрения требуют дополнительных затрат и задерживают отдачу от уже вложенных средств. Однако переход к практическим действиям сопровождается риском реализации не самого лучшего варианта. Всегда сохраняется вероятность того, что продолжение исследований обеспечит появление более эффективного варианта.

Если в начальный момент прибыль, обеспечиваемая предположительно лучшим из разработанных проектов (X) равна нулю, а по мере проведения научно-исследовательских и поисковых работ значение прибыли изменяется, то на каждом этапе проведения работ возникает проблема выбора: прекратить поиск новых проектов инвестирования и принять лучший из имеющихся вариантов либо продолжать исследования. Вероятность появления проекта, обеспечивающей более высокую прибыль, равна:

,

,

где x – прибыль от реализации проекта; f(x) – плотность распределения вероятностей значений x.

При этом среднее число проектов, которые необходимо провести для отыскания лучшего, определяется выражением 1/р. Ожидаемая прибыль от появления предпочтительного проекта составит:

.

.

Исходя из этого, можно сформулировать правило прекращения поиска проекта:

![]() ,

,

где c – затраты на разработку очередного проекта. То есть ожидаемый выигрыш от продолжения поиска меньше суммы необходимых дополнительных затрат с учетом R – ставки дисконтирования единовременных затрат и ежегодного выигрыша [4].

Особенностью мониторинга является проведение масштабных наблюдений за объектом и формирование объемной информационной базы. Информационный материал, собранный, обобщенный и систематизированный с помощью средств мониторинга позволяет использовать более точные методы прогнозирования: факторный, морфологический, предметный анализ, метод экстраполяции, методы инженерного прогнозирования. Применение этих методов позволит получить более достоверные оценки будущего состояния объекта. Мониторинг может рассматриваться как наиболее гарантированная форма моделирования любого процесса. Таким образом, учет инвестиционной безопасности позволит повысить уровень обоснованности инвестиционной политики региона.

При вложении денежных средств в проекты государственно-частного партнерства основой для принятия решения может служить определение инвестиционного риска. Существует несколько подходов к определению инвестиционного риска:

1) имитационная модель учета риска – предполагает корректировку денежного потока с последующим расчетом чистой текущей стоимости проекта (NPV) для всех вариантов (анализ чувствительности). По каждому проекту строят три возможных варианта развития: пессимистический, наиболее вероятный и оптимистический. Для каждого проекта рассчитывается размах вариации NPV: ![]() . Проект с большим размахом вариации считается более рискованным;

. Проект с большим размахом вариации считается более рискованным;

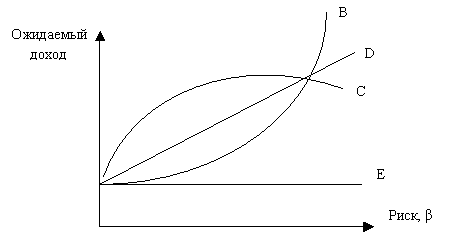

2) методика построения безрискового эквивалентного денежного потока – в основу положены идеи, развитые в рамках теории полезности и теории игр. Рассматривая поэлементно денежный поток, инвестор в отношении его пытается оценить, какая гарантированная (безрисковая) сумма потребуется ему, чтобы быть индифферентным к выбору между этой суммой и ожидаемой (рисковой) величиной k-го элемента потока. Графически отношение к риску выражается с помощью кривых безразличия (индифферентности) (рис. 1);

AB – кривая безразличия инвестора с возрастающим неприятием риска;

AC – кривая безразличия инвестора с убывающим неприятием риска;

AD – кривая безразличия инвестора с постоянным (неизменным) неприятием риска;

AE – инвестор безразличен (нейтрален) к риску.

Рис. 1. Виды графиков кривой безразличия

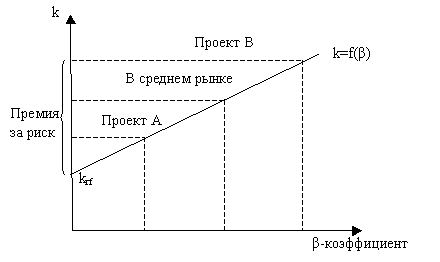

3)  методика поправки на риск ставки дисконтирования (рис. 2) предполагает введение поправки к ставке дисконтирования: устанавливается исходная стоимость капитала СС, предназначенного для инвестирования; определяется (например, экспертным путем) премия за риск, ассоциируемый с данным проектом, для каждого из проектов (ra,b); рассчитывается NPV со ставкой дисконтирования r: r = CC + ra,b. Проект с большим NPV считается предпочтительным (рис. 2) [1].

методика поправки на риск ставки дисконтирования (рис. 2) предполагает введение поправки к ставке дисконтирования: устанавливается исходная стоимость капитала СС, предназначенного для инвестирования; определяется (например, экспертным путем) премия за риск, ассоциируемый с данным проектом, для каждого из проектов (ra,b); рассчитывается NPV со ставкой дисконтирования r: r = CC + ra,b. Проект с большим NPV считается предпочтительным (рис. 2) [1].

krf – безрисковая ставка дисконтирования

Рис. 2. Виды графиков кривой безразличия

Также принять решение об инвестировании можно с помощью оценки эффективности инвестиций. Для этого используется система статических и динамических показателей. К обобщающим статическим показателям относятся срок окупаемости, простая норма доходности, рентабельность активов. К динамическим показателям относят чистую текущую стоимость проекта, индекс прибыльности, период возврата платежей (дисконтированный срок окупаемости), внутреннюю норму доходности.

Для успешного развития экономики страны необходимо создать более эффективную систему поддержки малого и среднего предпринимательства с учетом опыта реализации существующих направлений поддержки, использовать новые меры и механизмы поддержки. Требуется разработка механизма вовлечения субъектов малого и среднего предпринимательства в проекты государственно-частного партнерства, методических материалов по формированию программы развития предпринимательства и моделей и системы критериев оценки эффективности участия частного капитала в таком партнерстве.

Литература:

1. Асаул А.Н., Карпов Б.М., Перевязкин В.Б., Старовойтов М.К. Модернизация экономики на основе технологических инноваций / А.Н. Асаул и др. – СПб: АНО ИПЭВ, 2008. – 606 с.

2. Дерябина, М. Государственно-частное партнерство: теория и практика [Электронный ресурс]. – Режим доступа: http://institutiones.com/general/1079-gosudarstvenno-chastnoe-partnerstvo.html

3. Звороно, А.Ф. Развитие государственно-частного предпринимательства в современных условиях / А.Ф. Звороно // Российское предпринимательство. – 2008. – № 1. – c. 108-111.

4. Соловьева, О.И. Методы и модели в экономике: сборник типовых задач и методика их решения / О.И. Соловьева. – Омск: Омский институт водного транспорта (филиал) ФГОУ ВПО «НГАВТ», 2010. – 23 с.

5. Щегорцов, М.В. Государственно-частное партнерство как механизм финансового обеспечения инвестиционной деятельности: автореферат дис. … канд. эк. наук / М.В. Щегорцов. – Москва, 2011. – 24 с.