Сударева О.О.

Первичный учет затрат на предубойное содержание скота в мясной отрасли промышленности: состояние и развитие

Белорусский государственный экономический университет, Беларусь

первичный учет затрат на предубойное содержание скота в мясной отрасли промышленности: Состояние и развитие

-->Важным исходным этапом экономического управления является первичный учет, формирующий информационную базу для учета, анализа и контроля всех организаций, в том числе мясной отрасли промышленности.

В организациях мясной отрасли в связи с разнообразием выпускаемой продукции и особенностями производства применяются разные первичные документы. Согласно законодательства Республики Беларусь «каждая хозяйственная операция подлежит оформлению первичным учетным документом» [1], а формы первичных учетных документов, не включенных в перечень, утвержденный Советом Министров «…могут утверждаться руководителем организации или индивидуальным предпринимателем…» [1].

Исследование применяемых форм первичной учетной документации показало, что в организациях мясной промышленности Республики Беларусь применяются различные формы. Одновременно используются бланки первичных документов, утвержденные еще в 1976г., 1981г., 1989г., 1990г., форма и содержание которых не соответствуют требованиям современной системы экономического управления. Часть показателей первичной документации устарела, другие дублируются в различных документах. Отдельные формы документов заполняются произвольно, без соблюдения правил и требований их заполнения, автоматизации обработки информации, в результате организации вынуждены разрабатывать свои формы документов.

Оптимизация системы первичной документации для повышения эффективности информационной базы в системе экономического управления зависит прежде всего от конкретных видов производств, их структуры, технологии и организации.

На предприятиях мясной промышленности к сырью и основным материалам относятся скот (крупный и мелкий рогатый скот, свиньи и другие), мясо в тушах, субпродукты, блоки замороженные из жилованного мяса и субпродуктов и другие. Сырьем в мясо-жировом производстве является скот.

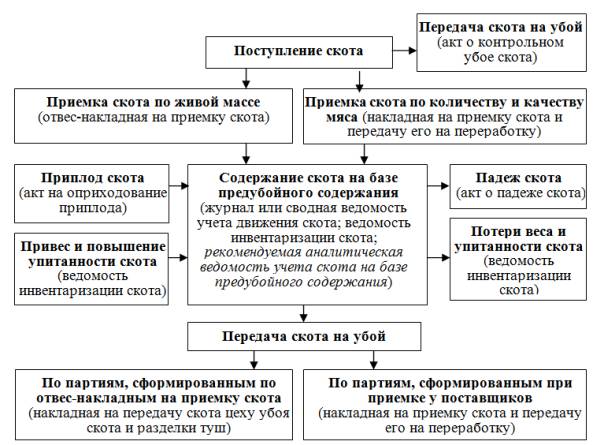

Рисунок 1 – Схема документального оформления предубойного содержания скота

Поступление скота на базу предубойного содержания может производится по живой массе либо по количеству и качеству мяса. При приемке скота может возникнуть спор между организацией мясной отрасли промышленности и поставщиком об определении упитанности скота, в таком случае скот направляется на контрольный убой, по результатам которого производится окончательная приемка скота.

Во время предубойного содержания скота может изменятся количество голов скота (приплод, падеж), а также вес и упитанность скота (привес и повышение упитанности, потери веса и снижение упитанности). Для усиления контроля за весом и упитанностью скота во время предубойного содержания рекомендуем вести аналитическую ведомость учета скота на базе предубойного содержания.

Ведение аналитической ведомости учета скота на базе предубойного содержания в организациях мясной отрасли позволит контролировать отклонения по упитанности скота, категории, по количеству голов и живой массе, своевременно выяснять виновников и причины падежа скота, потери упитанности и веса, не допускать их возникновение в будущем. А использование кодов при ведении ведомости позволит систематизировать причины возникающих отклонений (например, код 01 – привес скота во время предубойного содержания, код 02 – потеря веса скота во время предубойного содерджания и другие).

Литература:

1. О некоторых вопросах применения первичных учетных документов: Указ Президента Респ. Беларусь, 15 мар. 2011г., № 114 // Бизнес инфо: Беларусь [Электронный ресурс] / ООО «Профессиональные правовые системы» Нац. Центр правовой информации Респ. Беларусь. – Минск, 2012.

2. Производственный учет и отчетность в мясной отрасли: учебное пособие для студентов вузов / Л.В. Антипова, Л.П. Бессонова, В.М. Сидельников, В.Ю. Астанина. – СПб : ГИОРД, 2006. – 504 с.