Богданов С. В., к.э.н., Гришаев С. И., Сафронов И.А.

Особенности развития рынка редкоземельных металлов

ФГБОУ ВПО «Государственный университет управления», Россия

ОСОБЕННОСТИ РАЗВИТИЯ РЫНКА РЕДКОЗЕМЕЛЬНЫХ МЕТАЛЛОВ

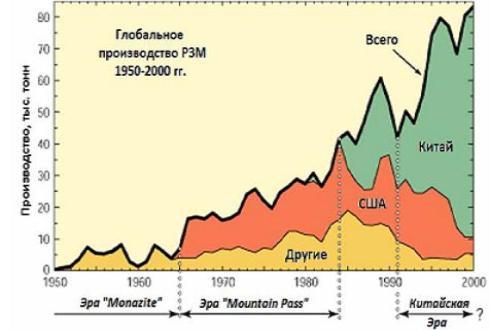

Современный мировой рынок редкоземельных металлов (РЗМ) характеризуется поступательным наращиванием объема производства продукции (рис. 1). Непрерывное увеличение выпуска этих металлов, их окислов, хлоридов и других соединений позволяет предположить, что развитие рынка РЗМ как системы подчиняется закону экспоненциального роста количественных показателей. Из теории развития таких систем известно, что такое устойчивое развитие может быть нарушено, несмотря на кажущуюся положительную динамику функционирования системы в интервале времени, предшествующему текущему периоду. Используя простейшую двухкомпонентную динамическую модель развития, можно оценить время наступления глобального кризиса (коллапса), который будет характеризовать разрушение рыночной системы. Если функцией V(t) обозначить объем производства продукции, а N(t) – информацию о количестве участников рынка, то можно предположить, что процесс эволюции во времени можно описать следующими дифференциальными уравнениями

|

|

(1)

(1) с начальными условиями V=V0, N=N0, при t=t0 (за начало отсчета принят 1990 г. (рис. 1).

Рис. 1. Характеристика мирового рынка РЗМ (Материалы USGS

Интегрирование уравнений (1) дало следующий результат, отражающий концепцию модели устойчивого развития, которое описывается непрерывным экспоненциальным ростом функций ![]() и

и ![]() . Преобразовав функции V(t) и N(t), можно оценить время наступления кризиса (tкр) и прекращения устойчивого экспоненциального роста показателей, характеризующих развитие рассматриваемого рынка

. Преобразовав функции V(t) и N(t), можно оценить время наступления кризиса (tкр) и прекращения устойчивого экспоненциального роста показателей, характеризующих развитие рассматриваемого рынка

, (2)

, (2)

Общеизвестна точка зрения о том, что время удвоения мирового объема производства РЗМ (tV”) составляет примерно 10 лет, при этом число стран-производителей (tN”) удваивается каждые 20…25 лет. Предварительными расчетами установлено, что значения параметров k2V0=0,0693 год-1, k1N0=0,0347…0,0277 год-1, а возможный промежуток времени начала кризисных отношений на мировом рынке РЗМ составляет tкр– t0 ≈ 20…22 года. Поскольку 1990 г. в расчете принят за начало отсчета, то кризисные отношения на мировом рынке РЗМ могут начать возникать в 2010…2012 гг. Это вполне корреспондируется с современным кризисом в реальных отношениях между основными мировыми производителями и потребителями РЗМ. По-видимому, известные конфликты китайских производителей РЗМ и нарушение стабильности их взаимоотношений с потребителями продукции РЗМ на мировом рынке не являются случайными, а определенным образом обусловлены объективными причинами многолетнего устойчивого развития мировой и китайской промышленности, а также неизбежностью возникновения конфликтных ситуаций на мировом рынке продукции РЗМ из-за контрпродуктивной, несдерживаемой гегемонии КНР в этом секторе мирового рынка металлов.

В современной России отсутствует полноценная редкометалльная промышленность, поскольку после распада СССР основная часть предприятий по производству этих металлов осталась за ее пределами. За годы, прошедшие после распада СССР, в России не построено ни одного предприятия по производству РЗМ. Однако в отечественных госкорпорациях, на предприятиях и институтах сохранен накопленный колоссальный научно-производственный опыт, а также известны существовавшие, работоспособные структурно-логические связи между научными, производственными и внешнеторговыми организациями, сотрудники и работники которых занимались разработкой, освоением и внедрением технических, технологических, технико-экономических и организационных мероприятий по выпуску конкретной продукции ответственного назначения и позиционирования ее на внутреннем и внешнем рынках.

В настоящее время на мировом уровне в региональной структуре производства и потребления редкоземельных элементов лидирует Китай, который практически становится монополистом в этой сфере бизнеса. В последние годы руководством КНР предпринимаются меры по контролю и ограничению экспорта редкоземельной продукции. Для обеспечения экономической независимости российской промышленности от импортных поставок возникла острая необходимость создания на инновационной основе отечественного промышленного комплекса с полным технологическим циклом по выпуску широкой номенклатуры редкоземельной продукции для удовлетворения собственных потребностей и позиционирования ее на внешнем рынке. Традиционная холдинговая структура может быть вполне приемлема для формирования такого промышленного комплекса. Создание нового холдинга по производству РЗМ будет направлено на рациональное вовлечение ресурсного потенциала в хозяйственный оборот. При этом повышение конкурентоспособности производимой продукции на внутреннем и мировом рынках, а также освоение новых источников сырья и своевременное свертывание добычи на уже отработанных месторождениях будет осуществляться при отсутствии гибкой связи между промышленностью и транспортом в районах перспективной добычи и переработки ценных полезных ископаемых в сложных климатических условиях, что будет сдерживать развитие промышленности и транспорта в переходный период перестройки экономических отношений в соответствующих российских регионах. Для оптимизации издержек при максимизации прибыли предприятий и хозяйственного эффекта от функционирования холдингового производственно-транспортного комплекса можно применить схему стратегического планирования с компенсацией затрат. При разработке стратегии компенсации затрат, необходимых для обеспечения реализации проекта, важным является положение о том, что цена производимой на предприятии товарной продукции зависит от многих технико-экономических и инновационных факторов. На величину цены готовой продукции в зависимости от объемов произведенной и фактически проданной товарной продукции оказывает влияние изменение расходов на создание и внедрение новой техники, освоение новых технических решений, технологию, оборудование, затраты на подготовку и обучение персонала.

При оценке размещения отечественного холдинга и предприятий, входящих в него на конкретной российской территории региона важной характеристикой является плотность распределения промышленных, транспортных, финансовых и интеллектуальных объектов. Ресурсные, производственно-транспортные и интеллектуальные компоненты создаваемого холдинга расположены на территории Российской Федерации крайне неравномерно. В этом случае количественной мерой неравномерности распределения может служить дисперсия на площади региона порядка So. Если принять во внимание, что производственные и транспортные мощности в смежных регионах некоррелируемы, то дисперсия указанных показателей в регионе может быть пропорциональна So, поскольку

s2 = << { m - r . So} 2>> = k . So , (3)

где s2 – дисперсия запасов продукции; m – производственные и транспортные

мощности на территории; r – средняя плотность мощностей на территории;

So – площадь рассматриваемой территории региона;

k – коэффициент пропорциональности.

![]()

![]() Следует отметить, если расстояние между партнерами в различных регионах меньше

Следует отметить, если расстояние между партнерами в различных регионах меньше![]() , то возможна корреляция соответствующих производственных мощностей, финансовых и интеллектуальных ресурсов в смежных регионах, при этом зависимость s2 = k . So является недействительной. При прочих равных условиях изменение во времени распределения указанных показателей по урбанизированным территориям является признаком возможного перемещения объектов в соседние регионы из существующих районов и областей. Это свидетельствует о том, что в состав холдинга целесообразно включать дополнительное управленческое звено, находящееся на ближайшем к управляющему центру расстоянии. Указанные методические рекомендации могут быть использованы для активизации российского редкоземельного бизнеса и структурирования его в мировой рынок металлов.

, то возможна корреляция соответствующих производственных мощностей, финансовых и интеллектуальных ресурсов в смежных регионах, при этом зависимость s2 = k . So является недействительной. При прочих равных условиях изменение во времени распределения указанных показателей по урбанизированным территориям является признаком возможного перемещения объектов в соседние регионы из существующих районов и областей. Это свидетельствует о том, что в состав холдинга целесообразно включать дополнительное управленческое звено, находящееся на ближайшем к управляющему центру расстоянии. Указанные методические рекомендации могут быть использованы для активизации российского редкоземельного бизнеса и структурирования его в мировой рынок металлов.