Лычагина Т.А., Соколов А.А., Пахомов А.В.

Оценка эффективности хозяйственной деятельности предприятия на основе методики маржинального анализа

В настоящее время большую роль при обосновании управленческих решений в бизнесе играет маржинальный анализ, который называют еще анализом безубыточности или содействия доходу. Методика такого анализа базируется на изучении соотношения между тремя группами важнейших экономических показателей: издержками, объемом производства (реализации) продукции и прибылью, — и прогнозировании величины каждого из этих показателей при заданном значении других. Эта методика основана на делении производственных и сбытовых затрат в зависимости от изменения объема деятельности предприятия на переменные (пропорциональные) и постоянные (непропорциональные) и использовании категории маржинальной прибыли.Маржинальный анализ широко применяется в странах с развитой рыночной экономикой. Он позволяет:

2) определить критический уровень объема продаж (порога рентабельности), постоянных затрат, цены при заданной величине соответствующих факторов;

3) установить зону безопасности (зону безубыточности) предприятия;

4) исчислить необходимый объем продаж для получения заданной величины прибыли;

5) обосновать наиболее оптимальный вариант управленческих решений, касающихся изменения производственной мощности, ассортимента продукции, ценовой политики, вариантов оборудования, технологии производства, приобретения комплектующих деталей и др. с целью минимизации затрат и увеличения прибыли.

Структура анализа.

Этап 1. Анализ финансового состояния предприятия на основе показателей финансового положения и эффективности деятельности предприятия по данным финансовой отчётности (бухгалтерский баланс и отчёт о прибылях и убытках). Итоговая оценка финансового состояния предприятия на основе расчёта интегральных показателей [1].

Этап 2. Выделение условно-переменных и условно-постоянных затрат в общем объёме затрат предприятия. На практике сложно выделить условно-постоянные и условно-переменные затраты из общего объёма затрат предприятия, так как трудно полностью проследить косвенные расходы и определить их долю в составе затрат, например долю затрат электроэнергии в общем объёме её потребления в зависимости от определённого вида деятельности предприятия и производимой номенклатуры продукции. Однако это необходимо сделать для того, чтобы установить направление ценовой политики фирмы. Это можно сделать с помощью анализа графика регрессионной зависимости себестоимости от объёма производства [2].

1. Построение графика себестоимости в зависимости от объёмов основного производства.

2. Построение линейного тренда себестоимости.

3. Нахождение уровня линии тренда в виде прямой ![]() и выделение условно-постоянных затрат (b) и условно-переменных затрат (a).

и выделение условно-постоянных затрат (b) и условно-переменных затрат (a).

4. Анализ полученных результатов. Выделение переменных составляющих затрат, формирующих себестоимость товарной продукции (себестоимость основного производства).

Этап 3. Маржинальный анализ показателя прибыли от продаж [3].

Данный этап предполагает сравнение двух методик определения показателя прибыли от продаж:

(1)

Здесь ![]() — общий объём производства; — доля i-го вида выпускаемой продукции в общем объёме производства;

— общий объём производства; — доля i-го вида выпускаемой продукции в общем объёме производства; ![]() — цена i-го вида продукции; — себестоимость производства i-го вида продукции.

— цена i-го вида продукции; — себестоимость производства i-го вида продукции.

2. Методики маржинального анализа прибыли от продаж, учитывающей взаимосвязь объёма производства, себестоимости и прибыли:

![]() (2)

(2)

Здесь — удельные условно-переменные затраты на производство i-го вида продукции; FC— общие условно-постоянные затраты на производство продукции.

Этап 4. Маржинальный анализ рентабельности продукции [3,4].

Данный этап также предполагает сопоставление двух методик определения показателя рентабельности продукции:

1. Традиционной, не учитывающей взаимосвязь ключевых показателей производственной деятельности предприятия: «затраты — объем — прибыль»:

(3)

(3)

При этом по данной модели невозможно оценить истинное влияние ключевых факторов производственной деятельности предприятия (условно-постоянные, условно-переменные затраты, цена реализации продукции, структура продаж) на общий показатель рентабельности продукции.

2. Методики маржинального анализа, позволяющей определить изменение показателя рентабельности за счет количества реализованной продукции, цены, уровня удельных переменных и суммы постоянных затрат. При этом учитывается не только прямое влияние объема продаж на уровень рентабельности, но и косвенное — посредством влияния данного фактора на себестоимость изделия, а, как следствие, это даёт возможность более точного исчисления влияние факторов на изменение рентабельности:

(4)

Этап 5. Анализ безубыточного объёма продаж и зоны безопасности предприятия [5].

1. Определение безубыточного объёма продаж:

Здесь — критический объём выпуска (точка безубыточности); ![]() — доля маржинальной прибыли.

— доля маржинальной прибыли.

2. Определение необходимого объёма реализации продукции в стоимостном выражении для получения целевой прибыли предприятия на определённом уровне:

где ![]() — необходимый объём реализации продукции; — целевая прибыль предприятия.

— необходимый объём реализации продукции; — целевая прибыль предприятия.

3. Определение показателя зоны безопасности предприятия:

Здесь ЗБ— зона безопасности предприятия; Q— фактический объём производства; — критический объём выпуска (точка безубыточности).

4. Определение влияния факторов на изменение показателей безубыточного объёма продаж и зоны безопасности предприятия, в частности: суммы условно-постоянных затрат, цены реализации продукции и удельных переменных затрат.

Этап 6. Определение показателей предельного уровня [5].

1. Определение показателей критического уровня условно-постоянных затрат, срока окупаемости условно-постоянных затрат:

![]()

Здесь Q— объём продаж; — доля маржинальной прибыли.

![]()

Здесь — критический объём продаж.

2. Определение показателей критического уровня условно-переменных затрат, критического уровня цены реализации:

Здесь Р — цена реализации, FC— уровень условно-постоянных затрат, — целевая прибыль, Q— физический объём реализации.

![]()

3. Построение графиков чувствительности показателя прибыли от продаж к изменению условно-постоянных затрат, условно-переменных затрат, цены реализации.

Этап 7. Анализ операционного риска предприятия [5].

1. Определение силы воздействия операционного рычага:

Здесь П — прибыль от продаж; Q— объём выпуска продукции.

2. Графическое представление эффекта производственного рычага.

Этап 8. Выработка рекомендаций по совершенствованию системы управления затратами на предприятии на основе разделения совокупных затрат предприятия на условно-переменные и условно-постоянные и использовании методики директ-костинга как системы управленческого учёта на предприятии.

Результаты.

Предложенная методика применена для предприятия, осуществляющего производство и реализацию сантехнической продукции. С целью оценки финансового состояния предприятия рассчитаны основные интегральные показатели финансового состояния предприятия, в частности, показатели структуры источников покрытия, показатели платёжеспособности и рентабельности. В итоге рассчитан интегральный показатель финансового состояния предприятия:

![]()

Здесь — коэффициент автономии (СК— собственный капитал, А — валюта баланса);

![]() — интегральный показатель ликвидности (— вес показателя ликвидности,

— интегральный показатель ликвидности (— вес показателя ликвидности, ![]() — значение показателя ликвидности);

— значение показателя ликвидности);

— интегральный показатель рентабельности (![]() — рентабельность активов, — рентабельность собственного капитала).

— рентабельность активов, — рентабельность собственного капитала).

Результат расчёта данного показателя свидетельствует о неудовлетворительном финансовом состоянии предприятия по итогам отчётного года. При этом значение данного показателя в отчётном периоде снизилось на 85,4%, что дает основание для негативного прогноза финансового состояния предприятия в последующем периоде.

На основе анализа графика регрессионной зависимости себестоимости от объёма производства выделены условно-постоянные и условно-переменные затраты в общем объёме затрат предприятия (рис. 1).

Рис. 1. Зависимость производственной себестоимости от объёма производства, 2010 г.

Таким образом, в 2010 году условно-постоянные затраты предприятия составили в среднем за месяц 559 860 руб. Условно-переменные затраты составили 592 руб. на каждую 1 тыс. руб. выпущенной продукции. При этом предполагается, что объём производства находится в релевантном диапазоне, то есть колеблется в диапазоне, не допускающем резкого возрастания условно-постоянных затрат. Результат получен с помощью метода линейной регрессии и является значимым на 5%-ном уровне (коэффициент детерминации ![]() 0,97).

0,97).

Полученные на основе данной методики показатели условно-постоянных и условно-переменных затрат необходимы для проведения процедуры маржинального анализа хозяйственной деятельности предприятия, в частности, маржинального анализа прибыли, рентабельности, нахождения точки безубыточности и зоны безопасности предприятия, а также определения влияния факторов на соответствующие показатели.

Методом цепных подстановок вычислено изменение прибыли от продаж, полученной предприятием в 2010г. по сравнению с 2009 г. Прибыль рассчитывалась в соответствии с традиционной моделью (1) и моделью (2) с учетом полученных данных об условно-переменных и условно-постоянных затратах. Сравнение результатов оценки влияния факторов на изменение прибыли представлено в таблице 1.

Таблица 1.Анализ изменения прибыли от продаж.

|

Фактор |

Факторные модели | |

|

Традиционная модель (1) |

Модель маржинального анализа (2) | |

|

, тыс. руб. | ||

|

Объём продаж |

+8.3 |

+312.2 |

|

Структура продаж |

- 4.1 |

-153.9 |

|

Цены на продукцию |

-153.9 |

-153.9 |

|

Себестоимость продукции |

+196.8 |

+42.7 |

|

В том числе: 1. переменные затраты |

- |

-13.5 |

|

2. постоянные затраты |

- |

+56.3 |

|

Итого |

+47.2 |

+47.2 |

Как видно из таблицы, результаты факторного анализа прибыли по двум моделям значительно различаются. По методике маржинального анализа прибыль более существенно зависит от объема и структуры продаж, так как эти факторы влияют одновременно и на себестоимость продукции. Из-за увеличения общего объема производства и реализации продукции меньше приходится постоянных затрат на единицу продукции.

Достоверность модели маржинального анализа прибыли подтверждена на основе метода главных компонент:

Формальная постановка задачи:Пусть Y— прибыль от продаж (П, тыс. руб.), ![]() — физический объём реализации продукции (Q, шт.); — условно-постоянные затраты предприятия (FC, тыс. руб.);

— физический объём реализации продукции (Q, шт.); — условно-постоянные затраты предприятия (FC, тыс. руб.); ![]() — удельные условно-переменные затраты (vc, руб.); — цена реализуемой продукции (p, тыс.руб.);. Исследование проводится при объёме выборки

— удельные условно-переменные затраты (vc, руб.); — цена реализуемой продукции (p, тыс.руб.);. Исследование проводится при объёме выборки ![]() . Целевая функция:

. Целевая функция:

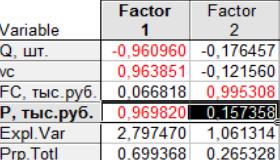

В результате применения метода главных компонент, используя программный пакет STATISTICA 6.0, получаем следующую матрицу факторных нагрузок (рис. 2):

Рис. 2.Матрица факторных нагрузок

Таким образом, можно выделить 2 основных фактора:

Фактор 1объясняет связи между следующими показателями: физический объём реализации продукции (Q), удельные условно-переменные затраты (vc), цена реализации продукции (p).

Фактор 2характеризуется показателем суммы условно-постоянных затрат (FC).

В итоге полученные результаты свидетельствуют о следующей функциональной зависимости показателя прибыли от продаж на данном предприятии:

Причём, данную зависимость можно описать в виде следующей модели:

![]()

Проведён анализ влияния факторов на изменение рентабельности продукции предприятия. Методом цепных подстановок вычислялось изменение рентабельности в 2010 г. по сравнению с 2009г. Рентабельность рассчитывалась в соответствии с традиционной моделью (3) и моделью (4) с учетом полученных данных об условно-переменных и условно-постоянных затратах. Сравнение результатов оценки влияния факторов на изменение рентабельности представлено в таблице 2.

Таблица 2.Анализ изменения рентабельности продукции.

|

Фактор |

Факторные модели | |

|

Традиционная модель (3) |

Модель маржинального анализа (4) | |

|

, % | ||

|

Объём продаж |

0% |

+94.7% |

|

Структура продаж |

0% |

-35.9% |

|

Цена на продукцию |

-36.5% |

-57.5% |

|

Себестоимость продукции |

57.3% |

+19.6% |

|

В том числе: 1. переменные затраты |

- |

-5.0% |

|

2. постоянные затраты |

- |

+24.6% |

|

Итого |

+20.8% |

+20.8% |

По методике маржинального анализа изменение объема продаж оказывает влияние на рентабельность продукции. За счет увеличения объема производства и реализации продукции на предприятии в 2010 году рентабельность увеличилась на 94.7%. При этом за счёт изменений в структуре продаж рентабельность продукции сократилась на 35.9%. За счёт увеличения переменных расходов на предприятии в 2010 году показатель рентабельности продаж сократился на 5.0%.

Проведён анализ безубыточного объёма продаж и зоны безопасности предприятия. В результате основным фактором, способствовавшим снижению безубыточного объёма продаж на предприятии в 2010 году стало сокращение суммы условно-постоянных затрат на 56.3 млн. руб. (на 38.3%) по сравнению с аналогичным показателем предыдущего года. Это привело к снижению точки окупаемости на 27.9 млн. руб. Вместе с тем увеличение условно-переменных затрат на предприятии в 2010 году на 75.03 млн. руб. (на 127% по сравнению с аналогичным показателем предыдущего года) привело к увеличению точки окупаемости на 37.3 млн. руб.

Наиболее существенным фактором, способствовавшим увеличению зоны безопасности предприятия в 2010 году является сокращение показателя условно-постоянных затрат на 38.3%. Это привело к росту зоны безопасности на 28.3%. Помимо этого увеличение объёма продаж (выручки) в 2010 году на 31.4% способствовало росту зоны безопасности на 23.2%.

Таким образом, деление затрат на условно-постоянные и условно-переменные и использование категории маржинального дохода позволяет не только определить безубыточный объем продаж, зону безопасности и сумму прибыли по отчетным данным, но и прогнозировать уровень этих показателей на перспективу.

В работе проведён анализ операционного риска предприятия. В результате, за счёт существенного сокращения условно-постоянных затрат на предприятии в 2010 г., производственный риск предприятия значительно понизился: в 2009 г. сила воздействия операционного рычага составила 37.24. При этом, в 2010 г. данный показатель составил всего 2.77, т.е. в 2010 г. при изменении объёма реализации продукции на 10%, показатель прибыли от продаж изменится на 27.7%.

Заключение.

В статье изложен подход к проведению маржинального анализа на предприятии, основанного на методике аналитического выделения условно-переменных и условно-постоянных затрат. Полученные на основе данной методики показатели условно-постоянных и условно-переменных затрат были использованы для проведения процедуры маржинального анализа предприятия, в частности, маржинального анализа прибыли, рентабельности, нахождения точки безубыточности и зоны безопасности предприятия, определения влияния факторов на соответствующие показатели, а также анализа производственного риска предприятия. Это позволяет руководителям и специалистам любого уровня объективно оценивать результаты деятельности предприятия, учитывать и оценивать воздействие факторов, влияющих на процесс его функционирования, анализировать динамику финансовых результатов деятельности, потенциала предприятия, оценивать его платёжеспособность, кредитоспособность, конкурентоспособность, грамотно планировать и рационально организовывать деятельность предприятия.

На основе проведённого анализа сделан ряд выводов о финансовом состоянии предприятия и даны конкретные практические рекомендации по его улучшению. Вместе с тем выработана рекомендация по совершенствованию системы управления затратами на предприятии на основе использования методики директ-костинга как системы управленческого учёта на предприятии.

Литература

1. Васильева Л. С., Петровская М. В. Финансовый анализ // М: КНОРУС. — 2008.

2. Пахомов А. В. Некоторые методы оценки финансово-экономического состояния предприятия // Экономика и математические методы. — 2002 г., №1.

3. Гиляровская Л. Т. Экономический анализ // М: ЮНИТИ. — 2004.

4. Ковалев В.В. Финансовый анализ // М.: Финансы и статистика. — 1998 г.

5. Савицкая Г. В. Анализ хозяйственной деятельности предприятия // М: ИНФРА-М. — 2003.