Бейсенбекова А.Т.

Особенности формирования себестоимости строительных работ, классификация затрат строительного производства

1.2 Особенности формирования себестоимости строительно-монтажных работ, классификация затрат строительного производстваНациональная экономика — это единый комплекс взаимосвязанных отраслей (видов экономической деятельности), сформированных в результате общественного разделения труда, научно-технического развития, международного сотрудничества, специфичных в пределах той или иной страны.

Строительная отрасль относится к системообразующим компонентам казахстанской экономики.

Строительство является крупнейшей частью непромышленного несельскохозяйственного сектора экономики. Также строительный комплекс имеет ключевое значение для развития целого ряда смежных отраслей: производства стройматериалов, транспорта, социальной сферы и др. Совокупный вклад рынков, напрямую связанных со строительством, в экономику страны может достигать 30% ВВП.

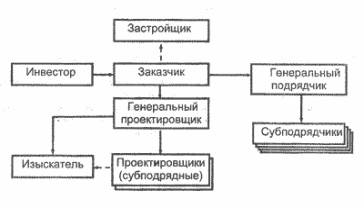

Независимо от вида строительства в его проведении участвуют организации, связанные друг с другом правовыми отношениями (рисунок 1).

Рисунок 1 – Отношения между связанными сторонами в строительстве

Все организации-участники работают на договорной (контрактной) основе. В договорах (или контрактах) организация, выполняющая работу именуется "исполнитель", а организация, заказывающая эту работу и оплачивающая ее, именуется "заказчик". Например, в договоре генподрядчика с субподрядчиком генподрядчик "заказчик", а субподрядчик - "исполнитель".

При заключении договора стороны кроме прав, закрепленных за ними в Гражданском кодексе Республики Казахстан, приобретают обязанности, определенные в договоре.

Составлению договора подряда предшествует разработка проектно-сметной документации, одной из основных целей которой является формирование сметной стоимости строительных, монтажных, ремонтных и прочих работ.

Для определения сметной стоимости строительствакомпаний, зданий и сооружений составляется следующая документация:

- в составе проекта: сводка затрат; сводный сметный расчет стоимости строительства; объектные и локальные сметные расчеты; сметные расчеты на отдельные виды затрат;

- в составе рабочей документации: объектные и локальные сметы.

Сметная стоимость строительства в соответствии с технологической структурой капитальных вложений подразделяется на следующие элементы:

- стоимость работ по монтажу оборудования (монтажных работ);

- затраты на приобретение (изготовление) оборудования, инвентаря;

- прочие затраты.

Сметная документация состоит из локальных смет, локальных сметных расчетов, объектных смет, объектных сметных расчетов, сметных расчетов на отдельные виды затрат, сводных сметных расчетов стоимости строительства, сводок затрат и др. Сметная документация составляется независимо от метода осуществления строительства.

Локальные сметы составляются на отдельные виды работ и затрат по зданиям и сооружениям или по общеплощадочным работам на основе объемов, определившихся при разработке рабочей документации и рабочих чертежей.

Локальные сметные расчеты составляются, когда объемы работ и размеры затрат окончательно не определены и подлежат уточнению на основании рабочей документации; или в случаях, когда объемы работ, характер и методы их выполнения не могут быть достаточно точно определены при проектировании и уточняются в ходе строительства.

Объектные сметы объединяют в своем составе на объект в целом данные из локальных смет и являются сметными документами, на основе которых формируются договорные цены на объект.

Объектные сметные расчеты объединяют в своем составе на объект в целом данные из локальных сметных расчетов и подлежат уточнению на основе рабочей документации.

Сметные расчеты на отдельные виды затрат составляются в тех случаях, когда требуется определить в целом по стройке размер средств, необходимых для возмещения тех затрат, которые не учтены сметными нормативами.

Сводные сметные расчеты стоимости строительства компаний, зданий и сооружений составляются на основе объектных сметных расчетов, объектных смет и сметных расчетов на отдельные виды затрат.

Сводка затрат – это сметный документ, определяющий стоимость строительства компаний, зданий и сооружений или их очередей в случаях, когда наряду с объектами производственного назначения составляется проектно-сметная документация на объекты жилищно-гражданского и другого назначения.

Затраты на содержание новых и реконструкцию действующих основных средств называются капитальными вложениями, в состав которых включаются:

- затраты на выполнения строительных и монтажных работ;

- затраты на приобретение оборудования, инструмента и инвентаря;

- затраты на прочие капитальные вложения;

- затраты на проектно-изыскательские работы;

- подготовка строительной площадки и проведение мероприятий по вводу сооружаемых объектов в эксплуатацию.

Подрядчики при выполнении договоров на строительство должны обеспечить формирование информации по объектам бухгалтерского учета по следующим показателям:

- затраты по выполнению подрядных работ по объектам учета в отчетном периоде и с начала выполнения договора на строительство;

- незавершенное производство в разрезе объектов учета, в том числе по оплаченным или принятым к оплате работам, выполненным привлеченными организациями по договору на строительство;

- доходы, полученные от заказчиков за сданные им объекты, по договору на строительство;

- финансовый результат по работам, выполненным по договору на строительство;

- авансы, полученные от застройщиков в счет выполняемых работ.

Строительный объект состоит из конструктивных элементов: фундамента, стен, междуэтажных перекрытий, крыши, лестниц, окон, дверей и т.д. Но в строительных организациях производство продукции организуется по предметному принципу, когда продукция от начала до конца создается на строительной площадке. Объектом учета затрат здесь выступает участок, строительный объект (группа объектов), бригада.

Между учетом затрат на производство и калькулированием себестоимости продукции есть непосредственная связь, так как калькулированию предшествует учет затрат в разрезе объектов. Методика группировки затрат по отдельным объектам общая. Она включает в себя принципы учета прямых затрат, обобщения и распределения косвенных расходов, а также учет затрат в регистрах бухгалтерского учета.

Калькулирование себестоимости продукции отдельных объектов учета затрат осуществляется различными способами. При этом точность исчисления себестоимости продукции будет зависеть от того, насколько объект учета затрат на производство соответствует объекту калькулирования. На практике ввиду особенностей технологического процесса и характера продукции такое соответствие достигается не всегда, поэтому затраты распределяются между калькуляционными объектами условно.

В отличии от объектов учета затрат особо определяются объекты калькулирования, которыми в строительстве являются отдельные здания, сооружения, агрегаты, установки и пр. В некоторых случаях объект калькулирования идентичен объекту учета затрат на производство, и тогда исчисление себестоимости продукции значительно упрощается. Если же объект учета затрат шире объекта калькулирования, возникает необходимость в условном делении расходов между объектами калькулирования. Таковы условия типового строительства, где за объект учета принимается группа однотипных зданий, возводимых одним производителем работ.

Калькулировать необходимо себестоимость каждого здания или сооружения, между которыми распределяются общие затраты по группе на основании определенной методики.

В целом, под себестоимостью строительных работ понимаются затраты строительной организации на их производство и сдачу заказчику. Особенности калькулирования себестоимости в строительстве определяются спецификой строительной продукции: она производится, как правили, длительное время по заказу конкретного покупателя; компания, выступая в роли генерального подрядчика, может привлекать к выполнению определенных работ специализированные организации-субподрядчиков, стоимость работ которых рассматривается как часть генподрядной себестоимости.