Камысовская Светлана Васильевна, Захарова Татьяна Владимировна

Методические аспекты формирования отчетности по сегментам консолидированной группы при первом применении МСФО (IFRS) 8 «Операционные сегменты».

Методические аспекты формирования отчетности по сегментам консолидированной группы при первом применении МСФО (IFRS) 8 «Операционные сегменты».

Федеральный закон от 27.07.2010 №208-ФЗ «О консолидированной финансовой отчетности», вступивший в силу 10 августа 2010 г., установил общие требования к составлению, представлению и публикации консолидированной финансовой отчетности российских организаций,

Консолидированная финансовая отчетность - это систематизированная информация, которая отражает финансовое положение, финансовые результаты деятельности и изменения финансового положения организации, организаций и (или) иностранных организаций - группы организаций, определяемой в соответствии международными стандартами финансовой отчетности (МСФО) (ст. 1 Закона N 208-ФЗ).

Кроме того, сама отчетность такого формата (консолидированная финансовая отчетность) составляется также по требованиям МСФО (п. 1 ст. 3 Закона N 208-ФЗ). Эта норма закона распространяется и на отчетность по сегментам консолидированной группы компаний.

Сегментарная отчетность представляет особый интерес для транснациональных холдингов, поскольку на основании интегрированных показателей всех компаний группы в составе консолидированной отчетности достаточно проблемно осуществить оценку рисков разных составляющих бизнеса, определить преобладающие тенденции развития компаний, оценить степень диверсификации видов деятельности.

В соответствии с действующим законодательством в настоящее время крупные российские компании представляют информацию по сегментам в составе годовой консолидированной отчетности в соответствии с требованиями международных стандартов финансовой отчетности (МСФО), или общепринятыми принципами бухгалтерского учета (ГААП) США.

В МСФО основным стандартом, регулирующим составление сегментарной отчетности, является МСФО (IFRS) 8 «Операционные сегменты» (Далее МСФО (IFRS) 8). В связи с введением МСФО (IFRS) 8 в действие на территории Российской Федерации Приказом Минфина России от 26.11.2011 № 160н и вступлением его в силу со дня официального опубликования в журнале «Бухгалтерский учет» (опубликован в Приложении к журналу «Бухгалтерский учет», № 12, 2011г.) многие консолидированные группы столкнутся с необходимостью применения этого стандарта впервые.

Сегментарная отчетность предоставляет пользователям детализированную информацию о финансовом положении и результатах деятельности участников группы взаимозависимых компаний, позволяет точнее оценить риски и прибыльность диверсифицированного, транснационального и межрегионального бизнеса. Таким образом, для внешних пользователей внешняя сегментарная отчетность является информационным источником при принятии инвестиционных решений.

В настоящей статье остановимся на ситуации первого применения стандарта. Предварительно отметим, что МСФО (IFRS) 8 делает акцент на управленческой составляющей сегментарной отчетности, поэтому в основе методики формирования консолидированной финансовой отчетности по сегментам лежит управленческий подход.

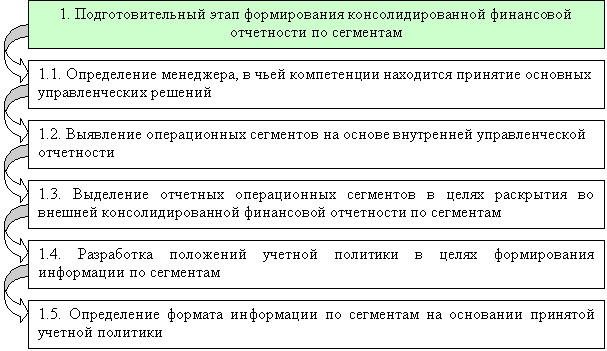

Подготовительный этап при первом применении МСФО (IFRS) 8 включает ряд общих процедур, представленных на рисунке 1.

|

Рис. 1 Процедуры подготовительного этапа.

На этом этапе необходимо выявить менеджера, в чьей компетенции находится принятие основных управленческих решений в компании; определить перечень операционных сегментов бизнеса; дифференцировать их на отчетные и не отчетные; разработать положения учетной политики компании в части сегментарной информации; определить требуемый формат ее раскрытий.

Следующий этап – основной, он является наиболее трудоемким, и его процедуры не зависят от того, впервые или нет, применяются МСФО. Основное содержание этапа заключается в сборе, группировке и обобщении информации в целях подготовки сегментарной отчетности: для отдельного юридического лица - на основе данных сегментарного учета, а для консолидированных групп компаний - на основе консолидации учетных данных компаний, входящих в каждый сегмент группы. Кроме того, на этом этапе происходит формирование табличной сегментарной информации в требуемом формате в зависимости от того, годовая это отчетность или промежуточная (рис. 2).

Рис. 2 Процедуры основного этапа.

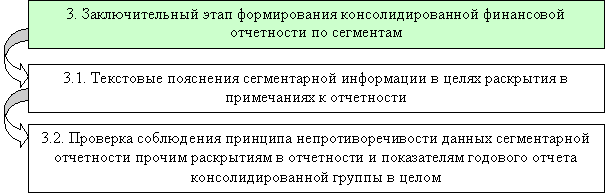

Третий этап – заключительный (рис. 3). Любая табличная информация в отчетности предполагает наличие комментариев, поэтому на этом этапе необходимо выполнить текстовые пояснения (примечания) к табличной сегментарной информации, а также проверить соблюдение принципа непротиворечивости при формировании отчетности по сегментам по отношению к отчетности консолидированной группы в целом (единство подходов к признанию активов и обязательств, единообразие применяемой оценки, соответствие данных раскрытия по сегментам прочим раскрытиям в отчетности и данным, содержащимся в годовом отчете компании).

|

Рис. 3 Процедуры заключительного этапа.

Рассмотрим подробнее процедуры, которые необходимо выполнить на каждом из этапов (сохраним нумерацию процедур, принятую на рис.1-3).

1. Подготовительный этап формирования консолидированной финансовой отчетности по сегментам при первом применении МСФО (IFRS) 8.

1.1. Определение менеджера, в чьей компетенции находится принятие основных управленческих решений.Решение этой задачи опирается на организационную структуру компании, состав ее высшего менеджмента и установленный для него должностными обязанностями функционал. Как правило, почти во всех организациях, полномочия, касающиеся оперативного управления группой, распределения ресурсов, текущей оценки результатов деятельности, возлагаются на команду топ-менеджеров компании. Поэтому органом, ответственным за принятие основных управленческих решений для целей определения операционных сегментов, будет являться не высшее руководство компании, а команда топ-менеджеров группы.

1.2 Выявление операционных сегментов на основе внутренней управленческой отчетности. В основу построения сегментарной отчетности в соответствии с МСФО (IFRS) 8 заложен управленческий подход. Поэтому для определения операционных сегментов необходимо изучить систему и состав внутренней управленческой отчетности, которая формируется в компании на регулярной основе, и используется высшим менеджментом для принятия основных управленческих решений, и выделить те части бизнеса, в разрезе которых представляется данная отчетность. При этом следует получить подтверждение того, что каждая из этих частей бизнеса получает выручку и несет расходы (критерии отнесения части бизнеса к операционному сегменту по МСФО (IFRS) 8).

1.3 Выделение отчетных операционных сегментов в целях раскрытия во внешней консолидированной финансовой отчетности по сегментам. Для определения отчетных сегментов МСФО (IFRS) 8 устанавливает ряд количественных критериев, которые необходимо применить в отношении операционных сегментов, выявленных после выполнения предыдущей процедуры. Сегменты, в отношении которых выполняются эти критерии, и являются отчетными.

В соответствии с МСФО (IFRS) 8 операционный сегмент является отчетным, если он удовлетворяет хотя бы одному из следующих условий:

- выручка от продаж сегмента внешним покупателям и другим сегментам составляет не менее 10% суммарной (внешней и внутренней) выручки всех сегментов («критерий 10%-ной выручки»);

- абсолютная величина прибыли (убытка) от деятельности сегмента составляет не менее 10% в абсолютном выражении от а) суммарной прибыли всех сегментов, которые не были в убытке, и б) суммарного убытка всех сегментов, которые были в убытке (критерий «10%-ной прибыли»);

- активы сегмента составляют не менее 10% суммарных активов всех сегментов (критерий «10%-ных активов»).

При этом количество сегментов должно быть таким, чтобы на них приходилось не менее 75% выручки организации. Если это условие не выполняется, то необходимо выделять дополнительные отчетные сегменты, даже если они не проходят по количественным критериям (§ 15, МСФО (IFRS) 8).

В целях выделения отчетных сегментов путем проверки соответствия их количественным критериям можно применить следующую таблицу (табл.1):

Таблица 1-Определение перечня отчетных сегментов компании

|

Показатели и критерии |

Операционные сегменты |

Итого | ||||

|

1-й |

2-й |

… |

n-й |

Прочие операции | ||

|

1. Проверка выполнения критерия «10%-ной выручки» | ||||||

|

Общая величина выручки от продаж внешним покупателям и другим сегментам. В том числе выручка от внешних продаж | ||||||

|

Пороговое значение 10%-ной совокупной выручки | ||||||

|

Результат проверки критерия «10%-ной выручки» | ||||||

|

2. Проверка выполнения критерия «10%-ной прибыли» | ||||||

|

Прибыль всех операционных сегментов, получивших прибыль по итогам деятельности | ||||||

|

Пороговое значение 10%-ной совокупной прибыли всех прибыльных операционных сегментов | ||||||

|

Результат проверки критерия «10%-ной прибыли» | ||||||

|

3. Проверка выполнения критерия «10%-ных активов» | ||||||

|

Общая величина активов | ||||||

|

Пороговое значение 10%-ных активов | ||||||

|

Результат проверки критерия «10%-ных активов» | ||||||

|

Совокупный результат трех проверок на соответствие операционного сегмента отчетному (да, если хотя бы одному показателю соответствует ответ «да», в противном случае – «нет») | ||||||

Итоговая проверка выделенных по этому алгоритму отчетных сегментов включает: определение выручки от внешних продаж по выявленным отчетным сегментам; сопоставление этой выручки с «Итого» выручки компании от внешних продаж; определение процента выручки отчетных сегментов от совокупной выручки компании.

Отметим, что руководство группы может принять решение, что какие-либо из оставшихся операционных сегментов, не удовлетворяющие количественным критериям, также должны быть раскрыты в качестве отчетных, так как информация об этих сегментах будет полезна пользователям отчетности (что следует из § 13 МСФО (IFRS) 8).

1.4 Разработка положений учетной политики в целях формирования информации по сегментам. Формулирование аспектов учетной политики в отношении формирования информации по сегментам необходимо выполнить при первом применении стандарта. В МСФО (IFRS) 8 под учетной политикой понимается способ оценки статей сегментарной отчетности, а также основа учета транзакций между сегментами. Для формулирования учетной политики необходимо изучить внутреннюю отчетность организации, так как принцип единства оценки предполагает, что все статьи сегментарной отчетности должны оцениваться так же, в какой они оцениваются тем лицом, которое ответственно за принятие основных управленческих решений в компании.

Отметим, что в обязательном порядке должны быть установлены методические аспекты оценки выручки и расходов сегмента, а также оценки результатов деятельности сегментов, активов и обязательств сегмента.

1.5. Определение формата информации по сегментам на основании принятой учетной политики. Формат раскрытия отчетности должен определяться на основании соблюдения требования МСФО (IFRS) 8 по раскрытию всей необходимой информации, а также исходить из принципа последовательного применения учетной политики для обеспечения сопоставимости отчетных данных.

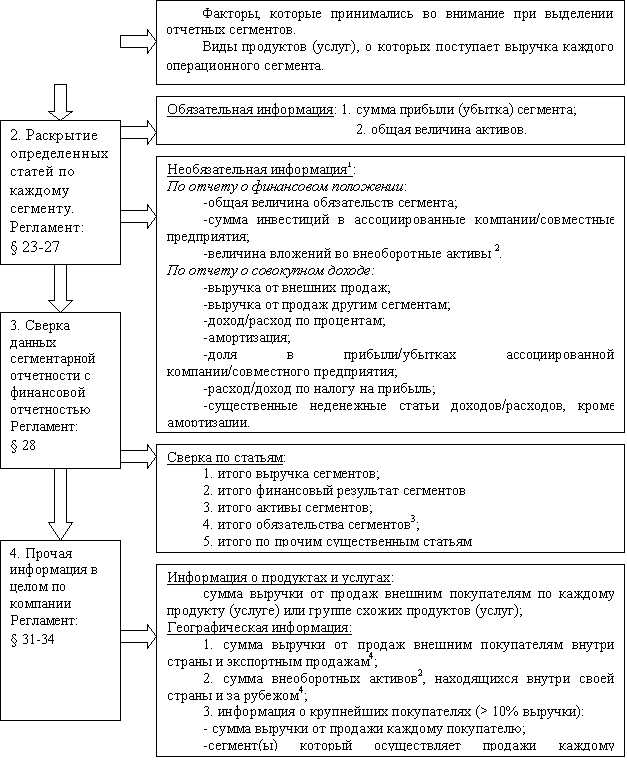

В целом требования МСФО (IFRS) 8 по раскрытию сегментарной информации можно представить в виде четырех составляющих (рис. 4).

2. Основной этап формирования консолидированной финансовой отчетности по сегментам.Как отмечалось выше, этот этап по перечню и содержанию процедур, как при первом, так и при последующем применении МСФО (IFRS) 8, является идентичным.

2.1. Сбор, группировка и обобщение информации для формирования сегментарной отчетности.Наполнение содержания этой процедуры и ее трудоемкость зависят от формата сегментарной отчетности, то есть, готовится ли отчетность для отдельного юридического лица или для группы взаимозависимых компаний.

В первом случае информационными источниками в целях подготовки отчетности являются данные сегментарного учета, отражаемые в учетных регистрах, что облегчает задачу.

|

1 в случае, если данные представляются главному лицу, ответственному за принятие основных управленческих решений в компании 2кроме финансовых инструментов, отложенных налоговых активов, активов пенсионных планов и прав, возникающих из контрактов на страхование 3если есть раскрытие суммы обязательств.

4 «итого», или по отдельным странам - если суммы существенны

Рис.4 Требования МСФО (IFRS) 8 по раскрытию сегментарной информации

Во втором случае сбор и обработка информации представляют более сложную методическую задачу, поскольку в группу взаимозависимых компаний обычно входят организации, бухгалтерские системы которых не представляют собой единую унифицированную информационную систему, и для получения консолидированной информации необходимо выполнение дополнительных процедур по консолидации и трансформации данных. Это, в свою очередь, ставит задачу организации сбора информации для подготовки сегментарной отчетности из всех существенных компаний группы в целях последующей ее обработки. Формат сбора информации должен быть определен заранее и быть единым для всех участников группы. Мы предлагаем в рамках группы разработать унифицированный перечень аналитических таблиц, охватывающих весь диапазон деятельности. Каждая существенная компания группы, должна заполнить те из таблиц, которые применимы к ее деятельности, на основании таких данных при консолидации отчетности возникает возможность подготовки необходимой сегментарной информации.

Пример комплексной аналитической таблицы по выручке, включающей одновременно раскрытия по контрагентам, регионам и видами продукции, приведен в табл. 2.

Таблица 2 - Аналитическая таблица "Выручка по контрагентам, регионам и видам продукции" организации, тыс. руб.

|

N п/п |

Контрагент |

Тип контрагента (компания группы/ третья сторона) |

Регион |

Выручка (без НДС) | ||||

|

Продукция 1 |

Продукция 2 |

Прочая продукция |

Итого | |||||

|

1 |

Контрагент 1 |

Компания группы |

Регион 1 |

xxx |

xxx |

xxx |

xxx |

xxx |

|

2 |

Контрагент 2 |

Третья сторона |

Регион 2 |

xxx |

xxx |

xxx |

xxx |

xxx |

|

3 |

Контрагент 3 |

Третья сторона |

Регион 3 |

xxx |

xxx |

xxx |

xxx |

xxx |

|

4 |

Контрагент 4 |

Третья сторона |

Регион 4 |

xxx |

xxx |

xxx |

xxx |

xxx |

|

... |

... |

... |

... |

... |

... |

... |

... |

... |

|

Итого |

xxx |

xxx |

xxx |

xxx |

xxx | |||

2.1. Сбор, группировка и обобщение информации для формирования сегментарной отчетности.

Представление информации в виде аналитических таблиц всех существенных компаний группы является довольно трудоемкую процедуру, поэтому рекомендуем получать информацию из единой базы данных, объединив заранее все компании группы в единую информационную систему, аккумулирующую данные их бухгалтерского учета.

2.2. Подготовка сегментарной информации в требуемом формате на основе собранных данных. Так, в зависимости от того, в годовой или в промежуточной отчетности должны производиться раскрытия будет зависеть формат подготовки сегментарной информации по МСФО. При этом для промежуточной отчетности по МСФО раскрытие производятся в сокращенном формате. Перечень раскрытий установлен в стандарте МБС (IAS) 34 "Промежуточная финансовая отчетность". Раскрытию подлежит следующая информация:

- выручка от продаж внешним покупателям, если она включается в величину прибыли (убытка) сегмента, анализируемую лицом, ответственным за принятие основных управленческих решений в организации;

- выручка от продаж между сегментами, если она анализируется лицом, ответственным за принятие основных управленческих решений в организации;

- величина прибыли (убытка) сегмента;

- сумма активов, по которым были существенные изменения по сравнению с величиной, раскрытой в последней годовой финансовой отчетности;

- описание различий в принципе сегментации или порядке определения прибыли (убытка) сегмента по сравнению с последней годовой финансовой отчетностью;

- сверка суммарной величины прибыли отчетных сегментов и прибыли организации до налогообложения. Существенные расхождения, выявленные при сверке, должны быть отдельно показаны и описаны.

Из этого следует, что раскрытие по сегментам в промежуточной отчетности сокращено и в основном показывает изменения в сегментарной информации, которые произошли с даты последней годовой отчетности.

Существует различия в методике подготовки сегментарной информации для раскрытия в отчетности, связанные с тем, для кого именно готовится данная отчетность, а именно для юридического лица или группы. Сложность заключается в том, что в основе представления отчетности для одного юридического лица лежит сегментарный учет, в то время как для группы компаний информация должна быть не только консолидирована, но и соблюдены общие и специальные правила ее составления.

|

№ п/п |

Общие правила консолидации сегментарной информации |

Специальные правила консолидации сегментарной информации |

|

1. |

Информация всех компаний группы формируется на одну и ту же дату и за один и тот же период |

В показатель "Выручка от продаж между сегментами" не должны включаться суммы выручки от продаж предприятий внутри сегмента |

|

2. |

Допускается разница между отчетными датами не более трех месяцев |

При расчете показателя финансового результата сегмента исключаются нестандартные статьи доходов и расходов |

|

3. |

Сегментарная информация всех компаний группы должна быть подготовлена в соответствии с учетной политикой группы |

При представлении показателей активов сегмента необходимо производить элиминацию дебиторской и кредиторской задолженностей и прочих остатков по расчетам между предприятиями одного сегмента, при этом элиминации остатков по расчетам между предприятиями из различных сегментов не требуется. |

|

4. |

Перед началом консолидации должна быть проведена полная сверка расчетов между компаниями группы, и должны отсутствовать существенные расхождения во взаимных остатках и оборотах | |

|

5. |

Сегментарная информация всех компаний группы должна быть составлена в единой валюте | |

|

6. |

Период консолидации должен быть правильно определен |

3.1. Текстовые пояснения сегментарной информации в целях раскрытия в примечаниях к отчетности

Так, в описании сегментарной информации должно содержаться описание учетной политики в части сегментарной информации, включая способы оценки раскрываемых статей отчетности. Подлежат раскрытию факторы, которые принимались во внимание при выделении отчетных сегментов; виды продуктов (услуг), от которых поступает выручка каждого операционного сегмента; метод учета операций между сегментами; изменения в способах оценки прибыли (убытка) сегментов по сравнению с прошлыми периодами и эффект от этих изменений и пр.

3.2. Проверка соблюдения принципа непротиворечивости данных сегментарной отчетности прочим раскрытиям в отчетности и показателям годового отчета консолидированной группы в целом.

Обязательно должно выполняться равенство данных в сверке выручки и прибыли в сегментарной отчетности с соответствующими данными в отчете о совокупном доходе. Наличие расхождений в данных могут побудить пользователей отчетности считать данные в сегментарной отчетности ненадежными и неправильными.

Литература:

1. Федеральный закон от 27.07.2010 №208-ФЗ «О консолидированной финансовой отчетности».

2. Международный стандарт финансовой отчетности IFRS 8 "Операционные сегменты". URL: http://allmsfo.ru/msfo-ifrs-8.html.

3. Международный бухгалтерский стандарт IAS 34 "Промежуточная финансовая отчетность". URL: http://allmsfo.ru/msfo-ias-34.html.