Есенова Г.Ж., Тлеумбетов Р.

Государственный финансовый контроль в Казахстане.

Финансовый контроль является формой реализации контрольной функции финансов. Она (форма) определяет назначение и содержание финансового контроля. Из вышесказанного следует, что содержание контроля, его направленность изменяются в зависимости от уровня развития производительных сил и производственных отношений в обществе [1].Исследование финансового контроля в условиях нестабильности Казахстанской экономики, роста цен, инфляции, дефицита государственного бюджета, ежегодной утечки огромных денежных средств за рубеж и многих других негативных факторов имеет сегодня особое значение. Заполняя пробелы в праве, законодатели при разработке того или иного правового акта в области финансового контроля должны руководствоваться выводами, основанными на глубоком анализе состояния Казахстанской экономики и лучших достижений правовых наук зарубежных стран.

Важной составляющей определения уровня прозрачности системы контроля исполнения бюджета является Индекс открытости бюджета (ИОБ), в котором можно вычленить определенные вопросы, непосредственно связанные с подиндексом открытости системы внешнего финансового контроля.

Индекс открытости бюджета (Open Budget Index 10) – это оценка наличия ключевых бюджетных документов, полноты их содержания, уровня контроля со стороны законодательной власти и высших органов финансового контроля. Этот индекс также предоставляет возможность жителям страны участвовать в бюджетном процессе. Индекс открытости бюджета составляется организацией «Международное бюджетное партнерство» один раз в два года. Впервые исследование было проведено в 2006 году в 59 странах, в 2008 году – в 85 странах, и 2010 году – в 94 странах мира, включая РК[3].

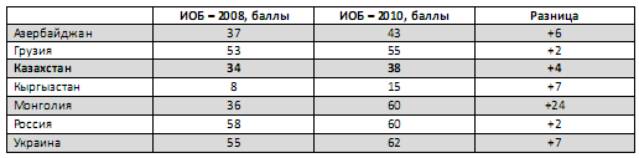

Таблица 1 - Индекс открытости бюджета (Open Budget Index 10)

В 2010 году Украина набрала 62 балла из 100 максимально возможных; по 60 баллов у России и Монголии; 55 баллов получила Грузия, 43 балла – Азербайджан. Индекс открытости бюджета в 2010 году для Казахстана составил 38 баллов, что на 4 балла выше аналогичного показателя 2008 года.

В вопроснике ИОБ-2010 были определены 14 наиболее актуальных вопросов, которые могут влиять на обеспечение открытости системы контроля за исполнением бюджета и в целом организации мониторинга и оценки в сфере государственных финансов. Вместе с вопросами указывается буквенный ответ и дается вариант, который был выбран национальным экспертом и согласован как с уполномоченным государственным органом, так и двумя дополнительными независимыми экспертами.

Таким образом, инициатива Международного бюджетного партнерства, составителя Индекса открытости бюджета, в соответствии с разработанной методологией определила уровень открытости бюджетной системы в Казахстане в 2010 году в 38%; при этом работа Счетного комитета оценивается на уровне 48%, что выше показателя страны, но все-таки ниже, чем показатели России, Украины и Монголии.

Осуществляемые в настоящее время в Казахстане преобразования в сфере государственного управления направлены на создание эффективного и конкурентоспособного государства, отвечающего современным потребностям общества. В рамках этой парадигмы государственные организации рассматриваются как структуры, оказывающие услуги потребителям. Следовательно, эффективность их работы обеспечивается через повышение качества предоставляемых услуг, расширение их спектра и снижение связанных с этим издержек.

Литература:

1. Рассолов М.М. «Финансовое право» Учебное пособие для вузов.

2. Искакова З.Д. «Финансовый контроль – реальный рычаг управления»// Газета «Казахстанская правда» от 01.04.2010

3. Организация «Международное бюджетное партнерство» (Вашингтон, США) // www.internationalbudget.org и www.openbudgetindex.org.