Котилко В. В. , Грицюк Т. В.

Стратегии бюджета развития, бизнеса и тактические инновационнные стратегии бюджета РФ

Отношения бюджетного права в системе нормативно-правового регулирования финансовых основ бюджета

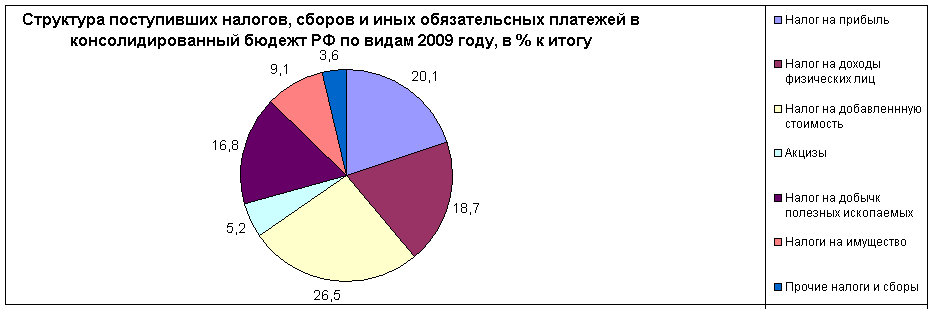

Рисунок 1. Структура поступивших налогов, сборов и иных обязательных платежей в консолидированный бюджет РФ по видам налогов в 2009 году.

Источник: Данные официального статистического сборника «Россия в цифрах»-М.: «Перспектива», 2011г.

Структурные и формообразующие принципы бюджетной системы Российской Федерации основываются на модели бюджетного устройства, бюджетного процесса федеративного государства, системе полномочий участников бюджетных правоотношений в системе отношений бюджетного права[6].

Отношения между органами власти и, соответственно, бюджетами разного уровня существуют в любом государстве с административно-территориальным делением, однако складываются они на разных основах (принципах)[7]. Государствам с унитарным устройством свойственна высокая централизация бюджетных прав и ресурсов на уровне центрального правительства при гораздо более низкой их концентрации у нижестоящих органов власти. Бюджетные системы государств с федеративным устройством исходят из противоположных принципов, главные из которых - самостоятельность и равноправие бюджетов разных уровней в рамках соблюдения баланса интересов органов власти всех уровней и населения.[8]

В Бюджетном кодексе РФ понятие отношения бюджетного права закреплены законодательно и отношения бюджета уточненные на различном уровне. В их числе можно отметить: распределение и закрепление расходов бюджетов по уровням бюджетной системы; закрепление на постоянной основе и по временным нормативам регулирующих доходов по уровням бюджетной системы; использование локально разделяемых и расщепляемых налогов на уроне субъектов РФ; равенство бюджетных прав субъектов РФ, равенство бюджетных прав муниципальных образований; выравнивание уровней минимальной бюджетной обеспеченности субъектов РФ, муниципальных образований; равенство всех бюджетов во взаимоотношениях с федеральным бюджетом, равенство местных бюджетов во взаимоотношениях с бюджетами субъектов РФ. Иначе говоря, речь идет об определенной конкретизации целей и методов бюджетной политики — о равенстве бюджетных прав, единстве бюджетной системы, разграничении бюджетных полномочий, самостоятельности бюджетов, сбалансированности бюджетной системы в целом.

финансовых основ бюджета

Ведущими инструментами для нахождения баланса интересов федерации, её субъектов и местного самоуправления в странах с федеративным устройством являются инструменты бюджетно-налоговой политики как важнейшей составляющей социально-экономической политики государства. Теоретическая разработка данных проблем представляет собой современное развитие основ теории общественных финансовдля стран с федеративным устройством, продолжение теории общественного блага, и теории общественного выбора.

Структурные и формообразующие принципы бюджетной системы Российской Федерации основываются на модели бюджетного устройства, бюджетного процесса федеративного государства, системе полномочий участников бюджетных правоотношений в системе отношений бюджетного права.

Отношения между органами власти и, соответственно, бюджетами разного уровня существуют в любом государстве с административно-территориальным делением, однако складываются они на разных основах (принципах)[9]. Государствам с унитарным устройством свойственна высокая централизация бюджетных прав и ресурсов на уровне центрального правительства при гораздо более низкой их концентрации у нижестоящих органов власти. Бюджетные системы государств с федеративным устройством исходят из противоположных принципов, главные из которых - самостоятельность и равноправие бюджетов разных уровней в рамках соблюдения баланса интересов органов власти всех уровней и населения.[10]

В Бюджетном кодексе РФ понятие отношения бюджетного права закреплены законодательно и отношения бюджета уточненные на различном уровне. В их числе можно отметить: распределение и закрепление расходов бюджетов по уровням бюджетной системы; закрепление на постоянной основе и по временным нормативам регулирующих доходов по уровням бюджетной системы; использование локально разделяемых и расщепляемых налогов на уроне субъектов РФ; равенство бюджетных прав субъектов РФ, равенство бюджетных прав муниципальных образований; выравнивание уровней минимальной бюджетной обеспеченности субъектов РФ, муниципальных образований; равенство всех бюджетов во взаимоотношениях с федеральным бюджетом, равенство местных бюджетов во взаимоотношениях с бюджетами субъектов РФ. Иначе говоря, речь идет об определенной конкретизации целей и методов бюджетной политики — о равенстве бюджетных прав, единстве бюджетной системы, разграничении бюджетных полномочий, самостоятельности бюджетов, сбалансированности бюджетной системы в целом.

Бюджетно-налоговое регулирование,в свою очередь, представляет комплекс механизмов управления (регулирования) бюджетной системы в целях обеспечения её сбалансированности. Оно является неотъемлемой её составляющей, главные формы регулирования - достижение вертикальной и горизонтальной сбалансированности этой системы на региональном и муниципальном уровне.

По оценкам Федерального Собрания РФ Существенные изменения должны произойти на рынке ресурсов. Если государство ставит в качестве стратегической задачи вовлечение в оборот свободных экономических ресурсов с целью обеспечения как можно более полной занятости и экономического роста, то необходимо, во-первых, проведение соответствующей ценовой политики стимулирования их потребления и их полного использования; во-вторых, ограничение их экспорта, так как последний уменьшает потенциал экономического роста внутри страны, ведет к совсем эффективной внешней торговле (торговля сырьем в обмен на промышленные товары приводит к перераспределению доходов в пользу стран, приобретающих сырье), и замораживает уровень заработной платы работающих в добывающих отраслях; в – третьих, проведение денежно-кредитной политики, при которой курс рубля привязан не к доллару США, а к показателям характеризующим производительность труда в экономике страны[11].

Для того, чтобы практически реализовать понимание отношений бюджета в системе общего права и в Бюджетном кодексе РФ, а также нормативно-правовых и подзаконных актах РФ, необходимо с помощью государственной бюджетной политики реализовать несколько важнейших проблем в ближайшей перспективе.

Первая проблема касается разграничения расходных обязательств и расходных бюджетных полномочий между федерацией и ее субъектами. При этом основной вопрос заключается в том, власти какого уровня должны обеспечивать функционирование финансирование расходов по выполнению тех или иных государственных функций.

Вторая проблема предполагает рациональное закрепление доходных источников бюджетов за уровнями власти. Обеспечение финансовой самостоятельности территорий означает не только распределение ответственности между уровнями бюджетной системы по самостоятельному осуществлению отдельных определенных видов расходов, но и обеспечение для этого реальных возможностей получения источников доходов. В России недостатки действующей модели бюджетного выравнивания территорий, и территориально опосредованного распределения расходов бюджета по уровням бюджетной системы РФ, проявились, прежде всего, в непропорциональном развитии доходной части федерального и территориальных бюджетов, поскольку регионы могут не полностью и не в полном объеме перечислять налоги в федеральный бюджет, а федеральные органы власти могут менять пропорции распределения налогов в разрезе краев, областей, регионов.

Финансовые стратегии бюджета РФ и оперативное планирование

Роль государственных финансов в современных условиях состоит в том, что они выступают важным инструментом воздействия на процесс воспроизводства, поддержания темпов экономического роста, развития ключевых отраслей хозяйства, структурной перестройки экономики, ускорения НТП. Так, расширяя объем государственных инвестиций, государство вызывает повышение спроса на оборудование, рабочую силу, что, в свою очередь, дает импульс росту промышленного производства, занятости, оживлению хозяйственной конъюнктуры.

В настоящее время государственные финансы стали активно использовать для достижения результатов долговременного характера — повышения конкурентоспособности национальной экономики, ускорения и усиления поступательного движения НТП государства, преодоления неравномерности размещения производительных сил и производительных отношений, с учетом активной роли бюджета в воспроизводственном процессе, доходоформирующей способности территории (рисунок 2 и 3).

Рисунок 2. Доходоформирующая способность территории в 200 год с помощью главных распорядителей средств бюджета РФ

Источник:Приложение № 10 к Федеральному закону о Бюджете на 2008 год и период до 2010 года». Главные распорядители средств бюджета РФ

Институциональные реформы в регионах и тактически меры бюджета РФ

Проведение институциональных реформ, обеспечивающих устойчивое и динамическое развитие человеческого капитала. Именно инвестиции в человека являются приоритетом государственной политики и приоритетом расходов государственного бюджета: повышение эффективности систем образования, здравоохранения, пенсионного обеспечения, создание стимулов и инструментов улучшения жилищных условий. Именно эти сектора должны стать генераторами внутреннего спроса, вызывающего рост во многих других отраслях - в науке, исследованиях и разработках, в промышленности и инфраструктуре (рисунок 4).

Смягчение региональной поляризации за счет ускорения развития депрессивных и слаборазвитых регионов, развития системы стратегического управления на региональном уровне.

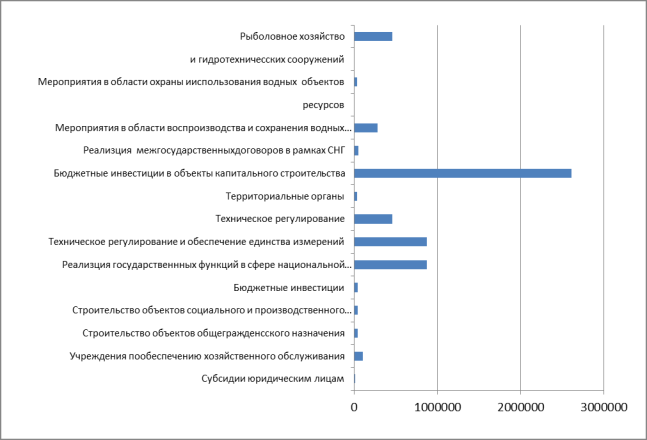

Рисунок 3. Сбывшийся прогноз бюджетных ассигнований по расходам федерального бюджета главных распорядителей бюджетных средств в 2010 году

Источник: Федеральный закон о бюджете на 2008год и период до 2010 года.

Совершенствование правоприменительных институтов как условия эффективного функционирования экономической системы (экономических институтов). Эффективная экономика требует эффективной системы защиты прав человека и собственника, обеспечения исполнения действующего законодательства. Реформа правоприменительной (и прежде всего судебной) системы является неотъемлемой частью политики экономической модернизации Российской Федерации.

Стоимость принятых региональных программ составляет более 25 млрд. рублей, из которых 90% составляют субсидии из федерального бюджета.

Остальные средства будут перечисляться в регионы незамедлительно в зависимости от хода процессов, происходящих на региональных рынках труда, и, естественно, при принятии регионами дополнительных мер реагирования на возникающий риск роста безработицы.

До 1 января 2011 года приостановлено требование о предоставлении обеспечения исполнения обязательств в размере не менее 100 процентов при

предоставлении государственных гарантий субъектов Российской Федерации.

Стратегия развития структурной политики РФ

Четко проработанная промышленная политика- это инструмент стратегии развития народного хозяйства с хозяйствующими субъектами, регулирования рыночных механизмов в экономически и социально оправданных направлениях 9отраслевом, межотраслевом, региональном, федеральном).

Экономика современной России опирается главным образом главным образом на топливно-сырьевые ресурсы. Ядро промышленной политики – оптимальное решение инновационно- инвестиционных проблем экономического роста, при выработке такой политики. Учитывая, что иностранные инвесторы вкладывают свои средства главным образом в топливно-сырьевые отрасли, надо инициировать разработки и реализацию проектов промышленного сотрудничества с иностранными фирмами, у которых велик инвестционно-инновационный потенциал, прежде всего в машиностроение и другие обрабатывающие отрасли. Промышленная конкурентная политика должна побуждать к этому[12].

Для российский предприятий предпочтительнее международная (межфирменная) научно-производственная кооперация производства, которая охватывает все или большую часть звеньев инновационно-воспроизводственного цикла (наука – технологии – инжиниринг - производство – сбыт – послепродажный сервис реализованной продукции).

Можно определить приоритеты и экономические циклы стратегии развития инновационных секторов или стратегии развития новой экономики, определяющие переход от сырьевого к инновационному развитию и формирующие новые двигатели экономического роста. Их дополнительный вклад в прирост валового внутреннего продукта может составить 0,8 - 1,1 процента в год. На рубеже 2011 - 2015 годов потенциальный вклад в ускорение экономического роста наукоемкой продукции и "экономики знаний" сравняется с вкладом традиционных секторов.

Стратегии предусматривают реализацию проектов развития, направленных на структурные изменения в экономике, имеющие существенный макроэкономический эффект и влияющие на повышение национальной конкурентоспособности и темпов роста экономики в цели. При этом реализация указанных стратегий и проектов развития не должна привести к увеличению доли нерыночного сектора в экономике с учетом предполагаемого роста частных инвестиций в рамках осуществления частно-государственного партнерства (табл.1).

Таблица 1.

Показатели реализации национальных проектов и стратегий

(процентов прироста валовоговнутреннего продукта в год)

|

Наименование показателя |

2006-2010 годы |

2011-2015 годы |

2006-2015 годы |

|

Традиционный сектор экономики |

0,8 - 1,0 |

1,3 - 1,6 |

1,1 - 1,2 |

|

Традиционный сектор экономики |

0,8 - 1,0 |

1,3 - 1,6 |

1,1 - 1,2 |

|

Традиционный сектор экономики |

0,8 - 1,0 |

1,3 - 1,6 |

1,1 - 1,2 |

|

Стратегия развития топливно- энергетического комплекса |

0,4 - 0,5 |

0,7 - 0,9 |

0,6 - 0,7 |

|

Нефтедобывающий сектор |

0,2 - 0,3 |

0,5 - 0,6 |

0,4 |

|

Газовый сектор |

0,15 - 0,2 |

0,3 |

0,2 |

|

Транспортная стратегия |

0,2 - 0,3 |

0,4 - 0,5 |

0,3 |

|

Агропромышленный комплекс |

0,2 |

0,2 |

0,2 |

|

Сектор новой экономики |

0,6 - 0,7 |

1 - 1,45 |

0,8 - 1,1 |

|

Стратегия в области развития науки и инноваций |

0,15 - 0,2 |

0,3 - 0,55 |

0,3 - 0,4 |

|

Информатизация и связь |

0,2 - 0,25 |

0,4 - 0,5 |

0,3 - 0,4 |

|

Оборонно-промышленный комплекс и авиастроение |

0,2 - 0,25 |

0,3 - 0,4 |

0,25 - 0,3 |

|

Развитие человеческого капитала |

0,2 |

0,3 |

0,25 |

|

Ипотека и жилищное строительство |

0,1 |

0,15 |

0,15 |

|

ВКЛАД СТРАТЕГИЙ |

1,6 - 1,9 |

2,6 - 3,3 |

2,2 - 2,5 |

Примечания; Таблица приведена в законе ФЗ № 183-ФЗ.

В динамике отраслевой структуры промышленного производства с учетом эффекта реализации стратегий и общего повышения конкурентоспособности бизнеса прогнозируется опережающий рост отраслей, выпускающих инвестиционную и конечную продукцию. Доля отраслей этого комплекса возрастет с 33,1 процента в 2005 году до 43,3 - 46 процентов в 2015 году. Доля отраслей, производящих сырье и материалы, снизится с 31,6 процента в 2005 году до 29 - 31 процента в 2015 году. В 2005 - 2010 годах уменьшение вклада нефтяной промышленности в экономический рост будет во многом компенсироваться развитием сырьевых секторов (металлургического, химического, лесобумажного комплексов), которые имеют значительный потенциал увеличения объемов как экспорта, так и внутреннего спроса, и уже стали активно наращивать инвестиции.

В стратегии развития авиационной промышленности до 2015 года обозначены следующие приоритетные направления ее развития и проблемы стратегического и оборонно-технического значения в экономическом пространстве СНГ.

Основной проблемой развития авиационной промышленности является несоответствие масштаба и структуры ее научно-технического и производственного потенциала объему платежеспособного спроса на продукцию отрасли как гражданского, так и военного назначения.

В отрасли наблюдается падение технологического уровня производства и проектирования, старение основных производственных фондов, а также отток квалифицированных кадров.

Целью стратегии развития авиационной промышленности является восстановление конкурентной позиции авиационной промышленности на внутреннем рынке России и увеличение объемов экспорта продукции и услуг авиационной промышленности.

Основными направлениями реализации стратегии развития авиационной промышленности являются:

а) формирование рационального продуктового ряда, в том числе продвижение на рынок готовых к серийному производству самолетов (Ту-204, Ту-214, Ил-96 и других), имеющих ограниченную конкурентоспособность, реализация проектов создания "переходного продукта" - региональных пассажирских самолетов RRJ, поиск и реализация "прорывного проекта" в гражданском авиастроении в кооперации с ведущими иностранными фирмами при сохранении за Россией функции системного интегратора, создание вертолетов нового поколения, реализация проекта "истребитель пятого поколения", создание семейства военно-транспортных самолетов, отвечающих как требованиям нужд обороны, так и потребностям коммерческой эксплуатации, реализация проектов создания перспективного учебно-тренировочного самолета и семейства беспилотных летательных аппаратов;

б) формирование новой организационной структуры авиапромышленности, в том числе создание объединенной авиастроительной компании в рамках частно-государственного партнерства и повышение капитализации ее активов;

в) реформирование системы государственного управления авиастроительными проектами;

г) модернизация производственного, конструкторского и научно-исследовательского потенциала авиапромышленного комплекса, в том числе:

д) переход к предметно-ориентированной организации производства на специализированных предприятиях при небольшом числе предприятий - финальных сборщиков;

е) оптимизация проектной базы на основе концентрации материальной и кадровой составляющих конструкторского потенциала при максимальном сохранении информационно-проектного потенциала;

ж) перевод систем управления предприятий на сквозную информационную технологию организации и управления разработками, производством и послепродажной поддержки продукции;

В плане действий Правительства РФ на 2010 год обозначен первоочердной перечень предприятий стратегического профиля, требующий государственный инвестиций и инновационных стратегий развития отрасли – авиастроение, авиареконструкция и авиамодернизация на базе обычных образцов реактивных двигателей и турбулентных двигателей, образцов промышленных новой техники и новой техники, имеющей промышленные лицензионные знаки РФ и СНГ.

1) Открытое акционерное общество «Конструкторское бюро химавтоматики» (город Воронеж) в 2008 году в сумме 35000 тыс. рублей, в 2009 году в сумме 35000 тыс. рублей, в 2010 году в сумме 35000 тыс. рублей.

2) Открытое акционерное общество «Колымаэнерго» (поселок Синегорье Магаданской области» в 2008 году в сумме 1950000 тыс. рублей, в 2009 году в сумме 1400000 тыс. рублей, в 2010 году в сумме 1500000 тыс. рублей.

3) Открытое акционерное общество «Дальневосточная распределительная сетевая компания» (город Благовещенск, Амурская область) в 2008 году в сумме 500000 тыс. рублей, и в 2010 году 500000 тыс. рублей.

4) Открытое акционерное общество «камчатский газоэнергетический комплекс» (горд Петропавловск-Камчатский, Камчатский край), в 2008 году в сумме 217000 тыс. рублей и в 2010 году 217002 тыс. рублей.

5) Открытое акционерное общество «Камчатгазпром» (город Петропавловск – Камчатский», Камчатский край) в 2008 году в сумме 600000 тыс. рублей, и в 2010 году 600004 тыс. рублей.

Государственная поддержка бизнеса и инновационный рост в промышленности

Объем бюджетных ассигнований, направляемых в виде субвенций бюджетам субъектов Российской Федерации на оказание социальной поддержки безработных граждан и осуществление активных программ содействия занятости безработных граждан, будет увеличен на 33,95 млрд. рублей Российской Федерации.

Отдельной важной задачей будет обеспечение занятости выпускников школ, вузов и ссузов, которым наиболее сложно найти работу в условиях кризиса. Здесь будут предприняты меры по сохранению бюджетных мест на очных отделениях вузов на уровне 2008 года, несмотря на демографический спад, по увеличению бюджетных мест в магистратуре до 35 тысяч мест (в настоящее время - 20 тысяч); в аспирантуре до 29 тысяч (увеличение на 3 тысячи мест), а также по изменению структуры подготовки в вузах и ссузах, втузах специального профиля.

Имеется в виду увеличение числа бюджетных мест по наиболее востребованным техническим специальностям и снижение по специальностям в области экономики и управления, гуманитарных наук.

На федеральном уровне Правительственной комиссией по повышению устойчивости развития российской экономики утвержден перечень из 295 системообразующих организаций[13]. Отраслевыми министерствами и ведомствами сформирована система мониторинга за состоянием этих предприятий. По результатам ведомственного мониторинга предложения о более внимательном рассмотрении проблем отдельных предприятий выносятся на заседания созданной Межведомственной рабочей группы по мониторингу за финансово-экономическим состоянием организаций, входящих в перечень системообразующих организаций. Деятельность этой рабочей группы будет максимально прозрачна и для предприятий, и для населения в целях исключения лоббизма со стороны отдельных компаний. Для поддержки предприятий Правительство будет использовать такие инструменты, как дополнительная капитализация, прямая господдержка, госгарантии по кредитам.

Совершенствуются бюджетный процесс и система государственных закупок в целях создания возможностей лизинговых операций при госзакупках.

Ведется работа по регламентации процедур закупок субъектов естественных монополий и государственных корпораций, в том числе установление преференций для поставщиков российских товаров.

Приняты дополнительные меры по развитию целевого кредитования предприятий под расчеты за поставленную продукцию факторинг). Для этого факторинговые компании включены в состав организаций, которым в 2009 г. будет оказываться поддержка за счет средств федерального бюджета (в рамках программы Внешэкономбанка по финансовой поддержке малого и среднего предпринимательства).

Так, увеличен объем государственной поддержки экспорта промышленной продукции (до 6 млрд. руб.).

Принятые решения о финансовой поддержке уже реализуются. С начала 2009 года 24 российским экспортерам возмещена часть затрат на уплату процентов по кредитам, полученным в российских кредитных организациях, на сумму более 1,48 млрд. рублей.

До 1 января 2011 года приостановлено требование о предоставлении обеспечения исполнения обязательств в размере не менее 100 процентов при предоставлении государственных гарантий субъектов Российской Федерации.

Инновационный венчурный бизнес

Освоение высоких технологий в промышленности и выпуск новой наукоемкой продукции на сегодняшний день являются ключевыми факторами устойчивого экономического роста индустриально развитых стран. Анализ развития экономики показывает, что наиболее прибыльными стали развитие промышленности и авиастроения и самолетостроения, и средства связи. На сегодняшний день большая часть фирм перестраивает свои сситемы управления их традиционной производственной и рыночной формы на технологическую ориентацию, поскольку пионерная технология стала ключевым фактором успеха на любом венчурном рынке, который ждет продукцию с новыми техническими характеристиками, с новыми технологическими возможностями свойств металлов и заменяющих их пластмасс; и готов платить за это самую высокую цену на рынке новых технологий.

Технология рассматривается как важнейшее средство создания и поддержания конкурентного преимущества, поэтому применение различных схем финансирования и методов финансирования процессе создания нововведений весьма актуально. Не секрет, что в рыночной экономике основную массу исследований и разработок составляют коммерческий фирмы, так как инновационная деятельность - это достаточно капиталоемкий процесс, и фирмы неминуемо сталкиваются с необходимостью поиска оптимальной структуры источника финансирования. В качестве последних могут использоваться собственные и привлеченные средства, средства бюджетов различных уровней и внебюджетные фонды, бюджетные ссуды, бюджетные кредиты и бюджетные государственные гарантии. Максимальная эффективность создания, освоения и распространения инноваций таким образом зависит от наиболее оптимального портфеля инвестиций, поэтому фирмам и государственным унитарным предприятиям нередко приходится комбинировать различные варианты финансирования. Государство же в свою очередь заинтересовано в осуществлении фирмами и организациями инновационного профиля инновационных проектов и наукоемких решений в бизнесе.

Рисунок 2. Консолидированный бюджет РФ

Примечания: Большим кругом – круговой диаграммой обозначен федеральный бюджет РФ

Малым кругом – круговой диаграммой обозначен бюджет субъектов Федерации

Источник: Данные Госкомстата РФ, и Сборник «Россия в цифрах», 2010 год, Москва.: «Проспект», 2010.

По имеющимся оценкам, доля нашей страны в мировом рынке пусковых услуг и работ составила 11%, доля самолетостроения и строения летательных аппаратов дальнего спектра действия составила 15%, наземного оборудования и наземных устройств – 1%

В настоящее время Россия располагает значительной научно-технической и научно-информационной базой, в высококвалифицированными кадрами, возможностью многопрофильного осуществлении научно-технической и опытно-конструкторско-дизайнерской деятельности, включая фундаментальные и прикладные конструкторские исследования в этой области, прикладные работы и разработки. Результаты инновационной деятельности, как и сам их процесс , процесс их достижения, носят в известной мере опытно-ознакомительный характер и конструкторско –испытательный характер. Результаты инновационной деятельности носят характер риска и неопределенности, риска и прогнозируемости, индикативной подтверждаемости риска на базе экономических риск-индикаторов серийной промышленности[14]. Степень неопределенности зависит от вида исследований, и вероятность ихисовпадения с достигнутым уровнем развития науки, техники и технологий. В России, что не всегда зависит от технологического уровня группы стран Западной Европы. Степень совпадения с достигнутыми результатами технического совершенствования новшеств инноваций возрастает по мере перехода от перехода от прикладных исследований к поисковым и венчурным, а от них к опытно-конструкторским разработкам и внедрению.

Анализ существующих схем финансирования позволяет выявить следующие проблемы:

- неполная проработка проблем в инновационной сфере и изучение противоречий в области финансов и инновационной политики государства;

- слабая изученность принципиальных схем финансирования и принципиально новых форм финансовых отношений с государственным участием и долей государственного участия в регионах России;

- недостаточно отработанная схема и научно-методологическая база исследований, а также формирования результатов в данной области, и использования доходов серверных предприятий промышленности (самолетостроения);

- недооценка товарных свойств научной продукции, товарных номенклатурных знаков на группы промышленной продукции в РФ и регионах, краях, областях, и слабая изученность рынка стратегических материалов для государственных нужд и запасов;

- несистемная научная проработка вопросов использования элементов конструктивных решений в технике, н элементов коммерческой деятельности на совместной с государством основе в промышленности в сфере инновационной деятельности предприятий;

-не в полной мере исследованные проблемы формирования финансовых ресурсов предприятий.

Государственная поддержка малого предпринимательства и государственные гарантии

Федеральный закон "О малом и среднем предпринимательстве в Российской федерации", по оценкам министра правительства Москвы[15], является непременным условием успешного развития предпринимательства. и предпринимательских структур бизнеса в РФ, и его всесторонняя и стабильная государственная поддержка, включающая, прежде всего, создание необходимой нормативно - правовой базы, направленной на поддержку малого и среднего предпринимательства на федеральном и региональных уровнях, что хорошо согласуется зарубежным опытом в Странах Восточной Европы.

Действующий в настоящее время Федеральный закон "О государственной поддержке малого предпринимательства в Российской Федерации" (2011 г.) не обеспечил полновесного правового решения проблем, стоящих на пути развития малого предпринимательства. Большинство положений действующего Федерального закона немного устарело и вступило в противоречие с Гражданским, Налоговым и Бюджетным Кодексами РФ. Закон определяет виды и формы государственной поддержки малого и среднего предпринимательства, в том числе устанавливает правовой механизм оказания финансовой, имущественной, информационной поддержки субъектам малого и среднего предпринимательства, поддержки их внешнеэкономической деятельности и межрегионального сотрудничества. В новом законопроекте предусмотрен механизм участия субъектов малого и среднего предпринимательства в поставках товаров, выполнении работ, оказании услуг для государственных и муниципальных нужд, введены понятия организаций инфраструктуры поддержки малого и среднего предпринимательства, предусмотрены меры, направленные на развитие системы подготовки, переподготовки и повышения квалификации кадров субъектов малого и среднего предпринимательства, начинающих предпринимателей и государственных служащих, отвечающих за поддержку, развитие и регулирование деятельности малого и среднего предпринимательства.

Так и не принятый в окончательном прочтении на уровне Парламентских прочтений в РФ законопроект определяет виды и формы государственной поддержки малого и среднего предпринимательства, в т.ч. устанавливает правовой механизм оказания финансовой, имущественной, информационной поддержки субъектам малого и среднего предпринимательства, поддержки их внешнеэкономической деятельности и межрегионального сотрудничества. В законопроекте предусмотрен механизм участия субъектов малого и среднего предпринимательства в поставках товаров, выполнении работ, оказании услуг для государственных и муниципальных нужд, введены понятия организаций инфраструктуры поддержки малого и среднего предпринимательства, предусмотрены меры, направленные на развитие системы подготовки, переподготовки и повышения квалификации кадров субъектов малого и среднего предпринимательства, начинающих предпринимателей и государственных служащих, отвечающих за поддержку, развитие и регулирование деятельности малого и среднего предпринимательства. До 1 января 2011 года приостановлено требование о предоставлении обеспечения исполнения обязательств в размере не менее 100 процентов при предоставлении государственных гарантий субъектов Российской Федерации.

Рисунок 3. Структура общегосударственных расходов на национальную экономику в 2009 году

Рисунок 4. Бюджетные расходы на национальную экономику в 2009 году.

Примечание: Большим прямоугольником обозначены итоговые расходы на национальную оборону в РФ в 2009 году

Свойства бюджета на уровне муниципального образования и его нормативно-правовое регулирование

Расходные обязательства Российской Федерации возникают в результате принятия федеральных законов и нормативно-правовых актов Президента Российской Федерации и Правительства России при осуществлении федеральными органами государственной власти полномочий по предметам совместного ведения, не отнесенных в соответствии с Федеральным законом «Об общих принципах организации законодательных и представительных и исполнительных органов государственной власти субъектов Российской Федерации».

Расходные обязательства муниципального образования по вопросам муниципального ведения, которые регламентируются , которые принимаются главой администрации муниципального образования, а при его отсутствии главой муниципального образования. Расходные обязательства устанавливаются органами местного самоуправления самостоятельно и исполняются за счет собственных доходов и источников финансирования дефицита (профицита) соответствующего бюджета.

Расходные обязательства муниципального образования устанавливаются нормативно-правовыми актами органов местного самоуправления в соответствии с федеральными законами, законами субъектов Федерации, в том числе краев, областей, краевых областей. Они – расходные обязательства исполняются за счет и пределах субвенций из бюджета Российской Федерации, предоставляемых местным бюджетам в порядке, предусмотренном статьей 140 Бюджетного Кодекса РФ.

В случае если в муниципальном образовании превышены нормативы, используемые в методиках расчета соответствующих субвенций, финансовое обеспечение дополнительных расходов, необходимых для полного исполнения указанных расходных обязательств муниципального образования, осуществляемых за счет собственных доходов и источников финансирования дефицита (профицита) местного бюджета.

Органы местного самоуправления самостоятельно определяют полномочия по предоставлению дополнительных государственных гарантий муниципального уровня.

В зависимости от уровня бюджетной обеспеченности муниципальные образования поделены на четыре группы:

Первая группа– муниципальные образования – доноры и муниципальные образования, в бюджетах которых доля межбюджетных трансфертов из других бюджетов бюджетной системы Российской Федерации, за исключением субвенций, и (или) налоговых доходов по дополнительным нормативам отчислений в течение двух или трех последних отчетных финансовых лет не превышала 10 процентов собственных доходов местного бюджета РФ.

Вторая группа – муниципальные образования, в бюджетах которых доля межбюджетных трансфертов из других бюджетов бюджетной системы Российской Федерации, за исключением субвенций и (или) налоговых доходов на дополнительной основе по нормативам отчислений в течение двух или трех последних отчетных финансовых лет не превышала 10 процентов собственных доходов местного бюджета. Такие муниципальные образования начиная с очередного финансового года не имеют права превышать установленные высшим исполнительным органом государственной власти субъекта Российской Федерации нормативы формирования расходов на оплату труда выборных должностных лиц местного самоуправления, осуществляющих свои полномочия на постоянной основе, муниципальных служащих и (или0содержание органов местного самоуправления.

Третья группа - муниципальные образования в бюджетах которых доля межбюджетных трансфертов из бюджетов субъектов, за исключением субвенций, и (или) налоговых доходов по дополнительным нормативам отчислений в течение двух или трех последних отчетных финансовых лет превышала 30 процентов собственных доходов местного бюджета. Такие муниципальные образования начиная с очередного финансового года не имеют права устанавливать и исполнять расходные обязательства, не связанные с решением вопросов, отнесенных Конституцией Российской Федерации, федеральными законами, законами субъектов Федерации к полномочиям соответствующих органов местного самоуправления.

Четвертая группа- муниципальные образования в бюджетах которых доля межбюджетных трансфертов из бюджетов субъектов Российской Федерации, за исключением субвенций и (или) налоговых доходов по дополнительным нормативам отчислений в течение двух или трех последних отчетных финансовых лет превышала 70 процентов объема собственных доходов местного бюджета. В отношении таких муниципальных образований осуществляется следующие дополнительные к установленным для муниципальных образований третьей группы меры:

1) Подписание соглашений с финансовым органом субъекта Российской Федерации о мерах по повышению эффективности использования бюджетных средств и увеличению поступлений налоговых и неналоговых доходов местного бюджета.

2) Представление местной администрацией в высший исполнительный орган государственной власти субъекта Российской Федерации в установленном им порядке документов и материалов, необходимых для подготовки заключения о соответствии требованиям бюджетного законодательства Российской Федерации, внесенного в представительный орган муниципального образования проекта местного бюджета на очередной финансовый год, или очередной финансовый год на плановый период.

3) Проведение не реже одного раза в два года внешней проверки годового отчета об исполнении местного бюджета контрольными органами субъекта Российской Федерации.

4) Иные меры установленные федеральными законами РФ.

[1] Программа антикризисных мер Правительства Российской Федерации на 2009 год. – М.: Проспект, 2010.

[2] Котилко В.В. Методы сближения уровней экономического и социального развития России.\ М.: Экономика и коммерция, 2006, № 4, с. 90-96.

[3] «Стратегия бюджета развития Российской Федерации до 2023 года». Minfin.ru

[4] Котилко В.В. Белгород: от теории качества жизни к интеграции с Белорусью и Украиной. М.: Региональная экономика: теория и практика, №2, 2005, с.60-69.

[5] Котилко В.В. Вопросы предпринимательства и экономическая безопасность России //М.: Экономика и коммерция,2006, №6 с. 105-112.

[6] Грицюк Т.В. Оптимизация доходов и расходов федерального бюджета РФ. М.: Управление собственностью, №3 2008, с. 16-25.

[7] Теория государства и права./Под ред. Расслова М.М., Лучина В.О., Эбзеера Б.С. – М., ЮНИТИ-ДАНА, Закон и право, 2010.

[8] Поляк Г.Б. Бюджетная система РФ. – М.: ЮНИТИ, 2012.

[9] Теория государства и права./Под ред. Расслова М.М., Лучина В.О., Эбзеера Б.С. – М., ЮНИТИ-ДАНА, Закон и право, 2010.

[10] Поляк Г.Б. Бюджетная система РФ. – М.: ЮНИТИ, 2012.

[11] Грицюк Т.В. Проблемы укрепления доходной базы территориальных бюджетов. М.: Бухгалтерский учет в бюджетных и некоммерческих организациях., № 7 , 2003, с, 33-46.

[12] Котилко В.В. Белгород: от теории качества жизни к интеграции с Белорусью и Украиной. М.: Региональная экономика: теория и практика, №2, 2005, с.60-69.

[13] Котилко В.В. Риски и безопасность в экономическом пространстве СНГ,.- М.: Просветитель, 2007.

[14] [14] Котилко В.В. Риски и безопасность в экономическом пространстве СНГ,.- М.: Просветитель, 2007.

[15] «Развитие малого предпринимательства и малых форм бизнеса в РФ» руководителя Департамента поддержки и развития МП Евгений ЕГОРОВ// Малое предпринимательство» ,№ 12. 2012.