Коровин Е.И., Лукманов А.Н., Мелентьева О.В.

Особенности потребительского кредитования в Украине

Потребительское кредитование является одним из распространенных видов банковских операций. Это позволяет аккумулировать денежные средства населения для удовлетворения собственных нужд и потребностей.К актуальности данной работы можно отнести роль потребительского кредита, которая заключается в том, что он в значительной мере стимулирует эффективность труда, позволяет добиться значительных положительных результатов в повышении уровня жизни населения, ускоряет оборачиваемость денежных средств, а значит, стимулирует банковскую систему, которая способствует развитию реального сектора экономики. Стимулируя расширение рынка сбыта товаров, увеличение скорости обращения денег, потребительский кредит позволяет повысить жизненный уровень населения, так как помогает приобретать товары и услуги еще до того, как покупатель в состоянии его оплатить. Примечательно то, что в отличие от других кредитов, объектом потребительского кредита могут быть как товары, так и деньги.

Особенности кредитования в своих работах рассмотрели такие научные деятели: M. И. Дыба, М. Г. Дмитриенко, М. А. Гольцберг, Т.Д. Косова, О.А. Костюченко, В. Д. Лагутин, М. Ю. Омельянович, М. И. Савлук и прочие.

При кредитовании населения банковским сектором в Украине, определились следующие проблемы:

- неконтролируемый рост невозвращённых кредитов;

- консерватизм банковской системы (банки закладывают риски в высокие проценты по кредитам);

- поддержание ликвидности и формирование долгосрочной ресурсной базы в результате увеличения сроков кредитования;

- непрозрачная система условий кредитования;

- отсутствие специального законодательства, призванного детально регулировать различные аспекты потребительского кредитования[1].

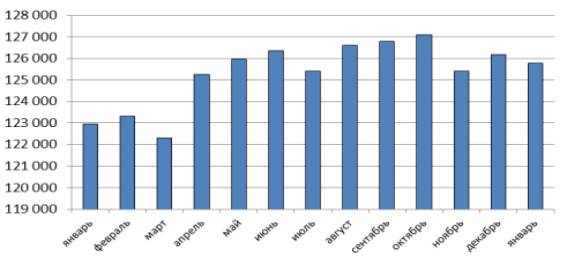

К характерным признакам потребительского кредитования на январь-февраль 2012 г. можно отнести: среднее значение эффективной ставки по потребительским ссудам под залог увеличилось до 22,38% годовых, а по беззалоговым займам наличными до 55,1% годовых; доля просроченных кредитов в банках Украины в январе 2012 года выросла на 9,73% от общей суммы выданных займов, при этом согласно данным НБУ в абсолютном значении объем проблемных кредитов составил 80,18 млрд. грн.; кредитный портфель банков уменьшился до 125,77 млрд. грн. по состоянию на 31.01.2012г., тогда как итогам предыдущего года портфель потребительских займов финансовых учреждений увеличился на 3,25 млрд. грн. Динамика портфеля потребительских кредитов отображена на графике 1[3].

График 1 - Динамика портфеля потребительских кредитов, предоставленных банками с 01.01.2011 г. по 31.01.2012 г., млн. грн.

Целью банковских учреждений на 2012 год является увеличение количества привлеченных клиентов за счет снижения процентных ставок, условий подписания договоров, но это все будет зависеть от рынка депозитов.

Актуальным кредитованием для населения можно отнести предоставление банковских кредитов на покупку автомобилей. В январе-феврале 2012 года показательным является: увеличение средней эффективной ставки по займам сроком на 5 лет на приобретение новых иномарок до 20% годовых и до 19,93% годовых на покупку отечественного авто; средняя ежемесячная комиссия по кредитам на покупку новых автомобилей иностранного производства в отчетном периоде уменьшилась на до 0,73% ежемесячно от суммы кредита, тогда как отечественного - упала до 0,63%; средняя комиссия за страхование жизни при покупке авто в кредит составила 1,6% от суммы займа, при этом максимальный показатель комиссии для всех сегментов автокредитования составил 3% одноразово от суммы займа[2].

На украинском рынке остается востребованным ипотечное кредитование. Это связано с тем, что спрос на жилье велик, а возможность население приобрести за собственные средства очень мала. Ипотечное кредитование, на данный момент, является не приоритетным для банков. На этом рынке наблюдается такая ситуация: увеличение эффективных процентных ставок по кредитам на покупку жилья на вторичном рынке до 20,4% годовых и снижение до 18,47% годовых - на первичном; не совершенная законодательная база, которая обосновывает эту деятельность, что негативно сказывается на заемщике[3].

Для банков ипотечное кредитование является довольно рискованным видом деятельности, для него характерны высокие процентные ставки, что практически неподъёмны для большинства потенциальных заёмщиков и многие клиенты, нуждающиеся в ипотечных займах, отложили покупку квартиры в кредит до лучших времен.

Из выше изложенного материала, можно сделать вывод, что потребительское кредитование является одним из доходных и привлекательных направлений бизнеса для банков. В этом сегменте наблюдается рост объемов кредитования; по разным направлением видна различная динамика. В банковских учреждениях возникает ряд проблем, которые негативно отражаются на кредитной деятельности, но банки стремятся привлечь клиента с помощью всевозможных акций и различных кредитных программ. Для успешности заключения сделок банкам необходимо изменить свое отношение к клиенту, для уменьшения возникающих рисков, риска невозвратности кредита, коммерческие банки должны уделять особое внимание кредитной истории заемщика, весомой обеспеченности кредита, а не предоставлять кредит на «птичьих правах».

Литература:

1. Проблемы кредитования в Украине и особенности учета сомнительных кредитов в коммерческих банках / Ю. Ю. Филиппенко // - Днепропетровск: ПДАБА – 2011. - №6. – С. 14-16.

2. Журнал «Бизнес» - №5, 2012 г.

3. [Електронний ресурс] -Путеводитель для банкиров. - Режим доступу: http://www.prostobankir.com.ua