Андриенко В.М., Тулякова А.Ш.

Детерминированный хаос на украинском рынке ценных бумаг

Основными индикаторами фондового рынка являются индексы, рассчитываемые на основании котировок определенной группы ценных бумаг. Индекс фондового рынка является своего рода измерительным инструментом, позволяющим инвестору выносить суждение о состоянии рынка в целом.Проведем анализ индекса ПФТС, так как именно этот

На рисунках 1-4 приведены основные характеристики временного ряда индекса ПФТС. Данные временного ряда - это ежедневные значения индекса на момент закрытия торгов за период 2004-2010г.г.

Рис.1 – Временной ряд индекса

ПФТС

Рис.3- Коррелограмма

Рис.2- Скорость изменения индекса ПФТС

Рис. 4- Периодограмма

По графику временного ряда видно, что он носит скачкообразный характер, изменения могут отличаться друг от друга на порядок. Скорость изменения индекса имеет хаотичный характер, причем в докризисный период скорость оставалась практически постоянной, а для кризисного и послекризисного периодов характерны резкие и более хаотичные колебания. Ряд характеризуется наличием возрастающего тренда, долгой положительной автокорреляционной связью, сосредоточением мощности процесса вблизи нулевой частоты. Характеристики вычислены с помощью надстройки Microsoft Excel программы AtteStat. Указанные характеристики позволяют классифицировать данный временной ряд, как ряд с долговременной зависимостью (памятью). Показатель Херста ![]() и тест для подтверждают этот вывод [1]. Это свидетельствует о том, что ряд с большой вероятностью является персистентным и трендоустойчивым (Рис.5). Здесь и далее фрактальные характеристики вычислены программой Fractan 4.4.

и тест для подтверждают этот вывод [1]. Это свидетельствует о том, что ряд с большой вероятностью является персистентным и трендоустойчивым (Рис.5). Здесь и далее фрактальные характеристики вычислены программой Fractan 4.4.

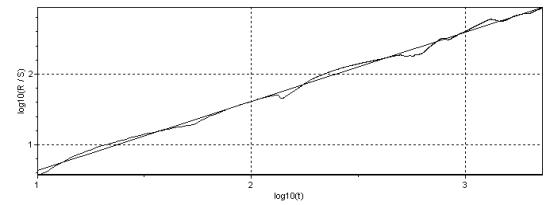

Рис.5 – Зависимость нормированного размаха в двойном логарифмическом масштабе и ее линейная аппроксимация

Циклам соответствуют точки на графике, в которых совпадают линейная аппроксимация и зависимость нормированного размаха. Из рисунка 5 видно, что графики совпадают практически на всем диапазоне. Имеющиеся отклонения можно считать незначительными, они находятся в пределах ошибки. Следовательно, циклы на рынке отсутствуют. Это может быть по двум причинам: либо недостаточно данных, либо цикла не существует. В данном случае, по имеющимся данным, трудно сделать однозначный вывод.

В долгосрочной перспективе можно ожидать, что рынок продолжит восходящую тенденцию. Однако, следуя тренду, рынок многократно менял направление движения, то есть в краткосрочной перспективе поведение рынка является неопределенным. Мерой потери информации о динамической системе во времени, то есть того, как быстро система становится непредсказуемой, служит коэффициент корреляционной энтропии[4]. Чем выше значения коэффициента, тем менее предсказуема система. В данном случае он равен 4,056 и соответствует четырем дням (Рис.6).

Рис. 6 - Корреляционная энтропия.

Корреляционная размерность(Рис. 7) с момента ![]() начинает убывать, что свидетельствует о присутствии хаотической составляющей. Противоречие между долговременной устойчивостью и кратковременной нестабильностью свидетельствуют о том, что имеет место детерминированный хаос[2,3]. Это позволяют классифицировать ряд, как сложную динамическую систему.

начинает убывать, что свидетельствует о присутствии хаотической составляющей. Противоречие между долговременной устойчивостью и кратковременной нестабильностью свидетельствуют о том, что имеет место детерминированный хаос[2,3]. Это позволяют классифицировать ряд, как сложную динамическую систему.

Рис.7 - Корреляционная размерность

Система описывается нелинейными дифференциальными уравнениями, ее невозможно моделировать эконометрическими процессами.

В настоящее время технология, применяемая для прогнозирования на рынках ценных бумаг, представляет собой сочетание стандартных линейных методов, нечеткой логики, нейронных сетей или генетических алгоритмов. Благодаря простоте практического применения, особую популярность для анализа и прогнозирования временных рядов приобретают коммерческие (платные) и некоммерческие (бесплатные) приложения – нейроимитаторы, использующие нейронные сети различных архитектур. Среди коммерческих нейроимитаторов особенно популярны NeuroSolutions - фирмы NeuroDimension, Process Advisor - фирмы AlWare, Inc.; NeuroShell2 - фирмы Ward Systems Group; BrainMaker Pro - фирмы California Scientific Software; Statistica Neural Networks - фирмы StatSoft Russia. Исследователю доступны также свободно распространяемые нейроимитаторы: Excel Neural Package (trial-версия), расширяющий функциональные возможности широко распространенного средства работы с данными Microsoft Excel 97; Neural Network Wizard - программная реализация многослойной нейронной сети обратного распространения; Neuro Laboratory; Neuro Office’98; NeuroPro версий 0.1 и 0.25; демо-версия NeuroShell2 с русскоязычным пользовательским интерфейсом. Широкую популярность приобретают инструментальные средства библиотек Artificial neural network (ANN) toolbox SciLab и Neural Network (NN) Toolbox Matlab.

На Рис.8 показаны результаты нейросетевого моделирования и

прогнозирования индекса ПФТС на первые 20 дней 2011 года. Черным цветом обозначены фактические данные, серым – прогнозные.

Рис.8. Результат нейросетевого моделирования

Для моделирования применена нейронная сеть Элмана в пакете Matlab[5]. Эта сеть позволяет помнить свои предыдущие действия и реализовывать задачи обучения, которые разворачиваются во времени, что актуально для прогнозирования временных рядов с памятью. Сеть Элмана с одним нейроном

в скрытом слое и одним контекстным нейроном создана с помощью функции:

net= newelm([1 20],[1 1],{'tansig', 'tansig'},'trainlm').

В качестве функции активации использовалась функция гиперболического тангенса – tansig.Для обучения применен алгоритм Левенберга – Марквардта –trainlm, основанный на оценке матрицы Гессе и относящийся к методам обучения второго порядка. Прогнозная кривая отражает тенденцию динамики фактических цен, среднеквадратическая ошибка составляет 6,39. Таким образом, можно считать модель адекватной, а прогноз удовлетворительным.

В заключение отметим универсальный характер описанных методов. Они могут найти вполне успешное применение в исследованиях важнейших характеристик состояния макроэкономических систем.

Литература

1. Петерс Э. Фрактальный анализ финансовых рисков. Интернет- трейдинг, 2004.- 304 с.

2. Мандельброт Б. Фракталы, случай и финансы. – М.: Регулярная и хаотическая динамика, 2004 г. - 256 с.

3. Петерс Э. Хаос и порядок на рынках капитала.-М: Мир, 2000.- 238с.

4. Куперин Ю.А., Дмитриева Л.А., Сорока И.В. Методы теории сложных систем в экономике и финансах. - Электронный ресурс. – Режим доступа: URL: http://is2001.icape.ru/thesis/7.html.

5. Дьяконов В.П. Справочник по применению системы PC MATLAB.-М.:Физматлит,1993.-с.112.22.