Плотникова В.В., Семенова Е.В.

Методы корреляционно-регрессивного анализа консолидированной финансовой отчетности

В настоящее время крупные акционерные общества, представляющие собой группы компаний, должны формировать консолидированную финансовую отчетность в соответствии с международными стандартами.Консолидированная финансовая отчетность (КФО) - это систематизированная информация, отражающая финансовое положение, финансовые результаты деятельности и изменения финансового положения организации, организаций и (или) иностранных организаций - группы организаций, определяемой в соответствии с МСФО[1]. Другими словами, финансовая отчетность группы должна быть представлена так, как если бы она была подготовлена единой экономической организацией.

1. В состав группы включаются материнская и дочерние компании. Под дочерней компанией понимается любая компания, контролируемая материнской компанией. Наличие контроля предполагается, когда инвестор прямо или косвенно владеет более чем 50% имеющих право голоса акций (долей) объекта инвестиций. Контроль может существовать при владении менее чем 50% имеющих право голоса акций (долей) объекта инвестиций, если материнская компания обладает возможностью: управлять более чем половиной акций, имеющих право голоса, по соглашению с другими инвесторами; определять финансовую и операционную политику компании согласно уставу или соглашению; назначать или смещать большинство членов совета директоров или аналогичного органа управления; иметь большинство голосов на заседаниях совета директоров или аналогичного органа управления.

Консолидированную отчетность составляет головная (материнская) организация, инвестирующая средства и управляющая подконтрольными компаниями, как национальными, так и зарубежными.

Стандартами, регулирующими порядок составления отчетности для групп, включающих дочерние компании, являются МСФО IAS 27 "Консолидированная и отдельная финансовая отчетность" и IFRS 3 "Объединение бизнеса".

Если инвестиция в дочернюю компанию совершена исключительно с целью последующей перепродажи, такая компания исключается из консолидации и учитывается согласно IFRS 5 "Необоротные активы, предназначенные для продажи, и прекращенная деятельность".

2. Ассоциированные компании. Ассоциированная компания - это компания, на которую инвестор оказывает существенное влияние, но которая не является ни его дочерней компанией, ни совместным предприятием.

Под существенным влиянием понимается возможность участвовать в принятии решений по вопросам финансовой и операционной политики компании - объекта инвестиций без возможности контролировать эту политику. Предполагается, что такое влияние имеет место в случаях, когда инвестору принадлежат как минимум 20% имеющих право голоса акций (долей) объекта инвестиции.

Наличие существенного влияния со стороны инвестора подтверждается хотя бы одним способом: представительство в совете директоров зависимой компании; участие в процессе выработки политики; крупные операции между инвестором и объектом инвестиций; обмен управленческим персоналом или предоставление важной технической информации.

3. Совместная деятельность. Различают три формы ведения совместной деятельности: совместно контролируемая компания, совместно контролируемая деятельность и совместно контролируемые активы. В процессе составления консолидированной финансовой отчетности учитывается только совместно контролируемая компания.

Совместно контролируемая компания составляет индивидуальную финансовую отчетность. При этом за ее деятельностью устанавливается совместный контроль, условия которого определены договорным соглашением. Каждый участник вкладывает в совместно контролируемую компанию денежные средства и другие ресурсы. Совместно контролируемая компания является для обществ - участников совместной деятельности объектом инвестиций, поэтому возникает необходимость формирования консолидированной финансовой отчетности.

Стандартом, регулирующим порядок составления отчетности для совместных предприятий, является IAS 31 "Участие в совместном предпринимательстве".

Целью анализа финансово-хозяйственной деятельности предприятия является оценка его текущего финансового состояния, а также определение того, по каким направлениям нужно вести работу по улучшению этого состояния. Но особую важность анализ финансового состояния компании приобретает, если в нем учитывается долгосрочная перспектива и исследуется влияние различных факторов на финансовый результат деятельности всей группы.

Так как многие экономические показатели находятся в тесной взаимосвязи и обусловливают друг друга, особое место в анализе отводятся математико-статистическим методам изучения связей, основанных на корреляционно-регрессионном анализе. Данные методы исследования широко используются аналитиками для описания и прогнозирования явлений в экономике, но довольно редко применяются для анализа финансового положения корпораций.

Для корреляционно-регрессионного анализа была выбрана консолидированная финансовая отчетность ОАО «ВоТГК», составленная в соответствии с международными стандартами, за 2005-2010 годы с целью построения на их основе множественного уравнения регрессии. Исходные данные и исследуемые факторы представлены в таблицах 1 и 2.

Исходные данные для факторных переменных уравнения регрессии

|

31 декабря 2010 г. |

31 декабря 2009 г. |

31 декабря 2008 г. |

31 декабря 2007 г. |

31 декабря 2006 г. |

31 декабря 2005 г. | |

|

Основные средства (тыс. руб.) |

46452708 |

40575307 |

38356694 |

35224214 |

35012992 |

35550069 |

|

Оборотные активы (тыс. руб.) |

20851280 |

17292464 |

18782602 |

8396947 |

6639209 |

3366714 |

|

Собственный капитал (тыс. руб.) |

52969891 |

48218116 |

43821612 |

30816471 |

30042131 |

30195005 |

|

Краткосрочные обязательства (тыс. руб.) |

12542240 |

7888694 |

8996821 |

6967933 |

639624 |

2800532 |

|

Долгосрочные обязательства (тыс. руб.) |

5160597 |

6675242 |

6086907 |

7343065 |

6416190 |

7536342 |

|

Выручка (тыс. руб.) |

58587250 |

50992263 |

47864539 |

40001388 |

34300600 |

29165136 |

|

Результат операционной деятельности (тыс. руб.) |

4892695 |

5534712 |

2267211 |

1402343 |

302199 |

(148777) |

|

Чистая прибыль (тыс. руб.) |

4754550 |

4469413 |

1927812 |

530061 |

144227 |

128670 |

Таблица 2

Рассчитанные факторные переменные

|

Годы |

Отношение краткосрочных обязательств к собственному капиталу, в % |

Отношение долгосрочных обязательств к собственному капиталу, в % |

Скорость обращения оборотных средств, в оборотах |

Фондоотдача, в % |

Отношение операционной прибыли к выручки, в % |

|

2006 |

2,129 |

21,357 |

6,856 |

97,220 |

0,881 |

|

2007 |

22,611 |

23,828 |

5,321 |

113,904 |

3,506 |

|

2008 |

20,531 |

13,890 |

3,522 |

130,100 |

4,737 |

|

2009 |

16,360 |

13,844 |

2,827 |

129,206 |

10,854 |

|

2010 |

23,678 |

9,743 |

3,072 |

134,640 |

8,351 |

Так как одними из факторов были выбраны показатели фондоотдачи и скорости оборота оборотных средств, рассчитываемые на основе средней стоимости основных и оборотных средств и ввиду отсутствия этих значений на начало 2005 года, 2005 год не попал под наблюдение.

Прежде чем включить исследуемые факторы в модель необходимо установить их корреляционную связь с результативным показателем, в качестве которого была выбрана чистая прибыль - как главный показатель финансовой работы Группы компаний, интересный в первую очередь для инвесторов на которых и направленно составление консолидированной отчетности. Все расчеты были проведены в ППП Statistika 6.0. и представлены на рисунке 1.

Рисунок 1. Корреляционная матрица

Таким образом, корреляционный анализ показал значимость следующих факторов: Отношение долгосрочных обязательств к собственному капиталу, в %; Скорость обращения оборотных средств, в оборотах; Отношение операционной прибыли к выручки, в %, которые необходимо включить в регрессионную модель.

Результатом регрессионного анализа является построение линейного уравнения регрессии. В общем виде, уравнение множественной регрессии выглядит следующим образом:

Y=β0+β1*x1+β2*x2+…+βk-1*х k-1+ε

Это уравнение содержит kпараметров β0, β1, β2…βk-1; ε - вектор случайных ошибок наблюдений. Результат анализа множественной регрессии представлен на рисунке 2.

Рисунок 2. Результат анализа множественной регрессии

Построим уравнение регрессии по полученным данным:

Y=1172832-202949*x1+439493*x2+467585x3+ε

Коэффициент детерминации для этой модели имеет достаточно хорошее значение и описывает 94,99% доли ошибок наблюдений, которые объясняются уравнением регрессии.

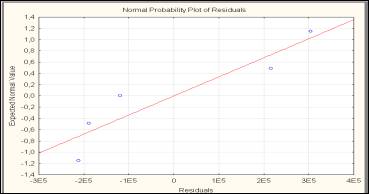

Теперь проверим гипотезу о нормальном распределении остатков. Результаты выполнения процедуры представлены на специальном графике (рисунок 3).

Рисунок 3. Остатки на графике Normal Probability Plot

Из графика видно, что точки расположены близко к прямой, а значит можно считать, что остатки распределены по нормальному закону. Таким образом, можно говорить, что предположения регрессионного анализа выполняются. И распределение остатков на рисунке (случайное, без каких-либо закономерностей) показывает, что регрессионная модель адекватна результатам наблюдения и может быть использована для прогнозирования.

Проинтерпретируем множественное уравнение регрессии: если отношение долгосрочных обязательств к собственному капиталу увеличится на 1%, то чистая прибыль сократится на 202 949 тысяч рублей, а если скорость обращения оборотных средств увеличится на 1 оборот, то чистая прибыль возрастет на 439 493 тысячи рублей, при увеличении показателя доли операционной прибыли в выручке на 1% чистая прибыль возрастет на 467 655 тысяч рублей.

Значит, чтобы максимизировать чистую прибыль Группе необходимо сокращать долгосрочные обязательства (что и происходило в последние годы), и снижать себестоимость продукции. Показатель доли операционной прибыли в выручке показывает размер прибыли с каждого рубля продаж до уплаты процентов и налогов, а в 2010 году он снизился на 23% с 10,85% до 8,35%, тем самым уменьшившись за счет роста себестоимости, причем его дальнейшее снижение может негативно сказаться на платежеспособности группы по обязательствам в целом. Увеличение скорости оборачиваемости оборотных средств положительно отражается на росте чистой прибыли, но за последние годы его значение существенно колеблется, так в 2010 году продолжительность одного оборота в днях составляла 118 дней, в то время как в 2009 году 127 дней, а в 2008 году 102 дня. Ускорение оборачиваемости оборотных средств может быть достигнуто за счет роста объемов продаж; совершенствования системы снабжения и сбыта; снижения материалоемкости и энергоемкости продукции; повышения качества и конкурентоспособности продукции; сокращения длительности производственного цикла и пр.

Тем самым корреляционно-регрессионный анализ показал, что главным для Группы является снижение себестоимости, которое позволило бы улучшить многие показатели. Но так как ОАО «ВоТГК» является, по сути, естественной монополией и оказывает свои услуги на большей европейской части России и Урала, имеет большую дебиторскую задолженность потребителей энергии, то говорить о ее снижении в ближайшее время представляется мало возможным.

Список использованных источников:

1. Вуколов Э.А. Основы статистического анализа. / Практика по статистическим методам и исследованию операций с использованием пакетов Statistica и Excel.: учебное пособие. – 2-е издание. – М.: Форум, 2008, С-464;

2. Федеральный закон Российской Федерации от 27 июля 2010 г. N208-ФЗ "О консолидированной финансовой отчетности";

3. www.votgk.ru.

[1] п. 2 ст. 1 Закона N 208-ФЗ