Морозко Н.И.

Механизм функционирования системы страхования вкладов в России

Вклады физических лиц играют значительную роль в формировании ресурсной базы банков, в настоящее время занимая в структуре банковских пассивов второе место после денежных средств юридических лиц на счетах. Общая сумма банковских вкладов физических лиц на 1 января 2011 г. составила 22,1% ВВП, увеличившись за 2010 год на 3 п.п. Для российского государства использование страхования может быть отнесено не просто к числу возможных методов воздействия государства на экономику, но и оно обладает признаками, так называемого встроенного стабилизатора, автоматически противостоящего экономическим колебаниям.Нестабильность рыночных условий и периодические кризисы в мировой экономике потребовали разработки и создания дополнительных механизмов, обеспечивающих устойчивость банковской системы, позволяющих ограничить их масштабы. Одним из главных составляющих такой устойчивости, наряду с прочими экономическими условиями, является наличие системы страхования вкладов, максимально учитывающей социально-экономические интересы государства и текущее состояние рынка вкладов.

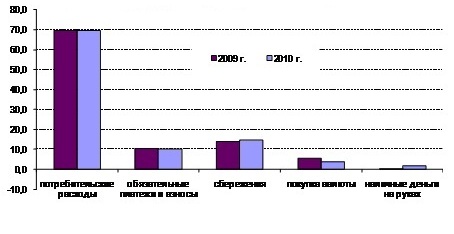

По состоянию на 1 января 2011 г. в реестр банков – участников ССВ (системы страхования вкладов) включено 909 банков. Объем размещенных в них средств населения составил 9,8 трлн. руб., увеличившись за 2010 г. на 31,3%. В то же время структура использования денежных доходов населения (рис.1) показывает, что удельный вес сбережений в составе денежных доходов населения занимает незначительную долю (около 15%).

Рис 1. Использование денежных доходов населения (в %).

Агентство по страхованию вкладов создано в январе 2004 года на основании Федерального закона от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации». В целях обеспечения функционирования системы страхования вкладов, Агентство осуществляет выплату вкладчикам возмещений по вкладам при наступлении страхового случая; ведет реестр банков-участников системы страхования вкладов; контролирует формирование фонда страхования вкладов, в том числе за счет взносов банков; управляет средствами фонда страхования вкладов.

С принятием Федерального закона от 20 августа 2004 года № 121-ФЗ «О внесении изменений в Федеральный закон «О несостоятельности (банкротстве) кредитных организаций» и признании утратившими силу некоторых законодательных актов (положений законодательных актов) Российской Федерации» в России введен институт корпоративного конкурсного управляющего несостоятельными банками, функции которого возложены на Агентство.

27 октября 2008 года был принят Федеральный закон № 175-Ф3 «О дополнительных мерах для укрепления стабильности банковской системы в период до 31 декабря 2014 года», согласно которому Агентство было наделено еще и функциями по финансовому оздоровлению банков.

Основными принципами российской системы страхования вкладов являются:

- сокращение рисков наступления неблагоприятных последствий для вкладчиков в случае неисполнения банками своих обязательств;

- прозрачность деятельности системы страхования вкладов;

- накопительный характер формирования фонда обязательного страхования вкладов за счет регулярных страховых взносов банков - участников системы страхования вкладов.

Основными источниками формирования Фонда являются имущественный взнос государства, страховые взносы банков и доходы от инвестирования средств Фонда.

Имущественный взнос Российской Федерации включает часть суммы, которая направляется в фонд обязательного страхования вкладов (ФОСВ), а оставшаяся часть предназначена для формирования источников расходов Агентства на проведение мероприятий, предусмотренных Федеральным законом «О дополнительных мерах для укрепления стабильности банковской системы в период до 31 декабря 2011 года», Федеральным законом «О банках и банковской деятельности» и Федеральным законом «О несостоятельности (банкротстве) кредитных организаций».

Общий размер имущества АСВ на 1 октября 2010 года составлял 332,9 млрд. рублей, в том числе средства ФОСВ — 118,3 млрд.; средства имущественного взноса РФ, не являющиеся ФОСВ, — 214,6 млрд.руб.

В структуре источников Фонда страховые взносы достигли 105,3 млрд. руб. (81%), капитализированная прибыль — 17,6 млрд. руб. (13%), имущественный взнос Российской Федерации — 7,9 млрд. руб. (6%) (рис.2).

Рис. 2. Структура Фонда на 01.01.2011.

В целях защиты от инфляции и пополнения Фонда Агентство проводит размещение (инвестирование) временно свободных денежных средств на рынке на принципах возвратности, прибыльности и ликвидности. В соответствии со ст. 38 Закона временно свободные денежные средства фонда обязательного страхования вкладов могут быть размещены и инвестированы:

1) в государственные ценные бумаги Российской Федерации;

2) в государственные ценные бумаги субъектов Российской Федерации;

3) в облигации российских эмитентов;

4) в акции российских эмитентов, созданных в форме открытых акционерных обществ;

5) в паи индексных инвестиционных фондов, размещающих денежные средства в государственные ценные бумаги иностранных государств, облигации и акции иных иностранных эмитентов;

6) в ипотечные ценные бумаги, выпущенные в соответствии с законодательством Российской Федерации об ипотечных ценных бумагах;

7) в ценные бумаги государств, являющихся членами Организации экономического сотрудничества и развития;

8) в депозиты и ценные бумаги Банка России.

Инвестирование денежных средств Фонда осуществляется с учетом менявшейся в течение 2010 года рыночной конъюнктуры, так, например, в течение I квартала 2010 г. в связи с частичным восстановлением рынков Агентство проводило более активную инвестиционную политику, увеличивая долю облигаций российских корпоративных эмитентов. При этом активы со сроком погашения до одного года поддерживались на уровне не менее 30% средств Фонда. В связи с неопределенностью, возникшей после резкого роста фондового рынка в I квартале 2010 г., во II квартале 2010 г. применялась более сдержанная инвестиционная политика, при которой увеличение доли высоконадежных депозитов в Банке России происходило за счет ограничения роста других видов финансовых вложений.

Во втором полугодии 2010 г. проводилась умеренно консервативная инвестиционная политика, направленная на поддержание долей инструментов на сложившихся уровнях и постепенное снижение доли активов со сроком погашения до 1 года в пользу более доходных инструментов с большими сроками.

Общая сумма доходов от инвестирования средств Фонда с учетом переоценки ценных бумаг за 2010 г. составила 13 410 млн. руб., доходность инвестированных средств — 12,1% годовых.

На 1 января 2011 г. 26% средств Фонда были размещены в облигации федерального займа Российской Федерации, балансовая стоимость которых (включая переоценку по рыночным котировкам) составляла 35 033 млн. руб. В облигации субъектов Российской Федерации балансовой стоимостью 14 929 млн. руб. было инвестировано 11% средств, в депозиты Банка России — 8 400 млн. руб. (6% средств Фонда). Кроме того, 48% средств Фонда было инвестировано в корпоративные облигации, балансовая стоимость которых составляла 65 037 млн. руб., а 7% средств были размещены в акции со стоимостью по балансу 8 806 млн. руб. Еще 2% Фонда – денежные средства. Приобретения акций в течение года не проводились. Таким образом, проводя в 2010 г. в целом умеренно консервативную политику, Агентство обеспечило денежные средства для страховых выплат и достигло доходности, сравнимой с показателями иных участников рынка ценных бумаг, имеющих аналогичные инвестиционные ограничения.

Министерство финансов РФ предлагает снова разрешить госкорпорации «Агентство по страхованию вкладов» размещать средства фонда страхования вкладов на депозиты в Банке России. АСВ является единственной госкорпорацией, для которой право размещения средств на депозите в ЦБ было введено законом, однако с 1 января 2012 года она его формально лишилась.

В конце декабря 2011 г. были утверждены правила инвестирования временно свободных средств госкорпораций и госкомпаний. При согласовании документа, который вступил в силу с 1 января 2012 года, из него было изъято право АСВ размещать средства фонда страхования вкладов на депозитах в Банке России. На конец 2010 года на депозитах ЦБ России находилось порядка 10 миллиардов рублей средств из фонда, при размере фонда примерно в 135 миллиардов рублей.

Поскольку депозиты Банка России являются разрешенным активом (объектом инвестирования) для инвестирования временно свободных средств фонда обязательного страхования вкладов в соответствии с федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации», то данный актив (объект инвестирования) предлагается включить в перечень разрешенных активов (объектов инвестирования), утвержденный правилами», - говорится в пояснительной записке к проекту постановления, подготовленному Минфином.

Следует отметить, что Агентству необходим этот инструмент для случаев значительных выплат. Депозит в ЦБ России обеспечивает доходность и ликвидность, а если средства будут просто находиться на счете в ЦБ России, то АСВ будет терять средства из-за инфляции.

Страховые взносы едины для всех банков — участников ССВ и подлежат уплате банком на ежеквартальной основе. Ставка страховых взносов банков в Фонд устанавливается советом директоров Агентства и в настоящее время составляет 0,1 % среднего размера страхуемых вкладов физических лиц в банке за соответствующий квартал.

Банк, имеющий разрешение Банка России признается удовлетворяющим требованиям к участию в системе страхования вкладов при соответствии им одновременно следующим условиям:

1) если учет и отчетность банка признаются Банком России достоверными;

2) если банк выполняет обязательные нормативы, установленные Банком России;

3) если финансовая устойчивость банка признается Банком России достаточной;

4) если меры, предусмотренные статьей 74 Федерального закона «О Центральном банке Российской Федерации (Банке России)», статьей 20 Федерального закона «О банках и банковской деятельности», статьей 3 Федерального закона «О несостоятельности (банкротстве) кредитных организаций», к банку не применяются, а также отсутствуют основания для их применения по итогам тематической инспекционной проверки, проведенной в соответствии с частью 4 статьи 45 настоящего Федерального закона.

Учет и отчетность банка признаются Банком России достоверными в случае, если одновременно:

1) учет и отчетность банка соответствуют федеральным законам, нормам и правилам, установленным Банком России, собственной учетной политике банка;

2) возможные недостатки или ошибки в состоянии учета или отчетности банка не влияют существенным образом на оценку его финансовой устойчивости.

Финансовая устойчивость банка оценивается Банком России по группам показателей, с определением по каждой из них обобщающего результата «удовлетворительно» или «неудовлетворительно» и признается Банком России достаточной при наличии результата «удовлетворительно» по всем группам показателей.

Для оценки финансовой устойчивости банка применяются следующие группы показателей:

1) группа показателей оценки капитала, включающая показатели оценки достаточности и качества капитала;

2) группа показателей оценки активов, включающая показатели качества задолженности по ссудам и иным активам, размера резервов на потери по ссудам и иным активам, степени концентрации рисков по активам, включая величину кредитных рисков на акционеров (участников) и инсайдеров;

3) группа показателей оценки качества управления банком, его операциями и рисками, включающая показатели прозрачности структуры собственности, организации системы управления рисками, в том числе контроля за величиной валютной позиции, службы внутреннего контроля, в том числе системы противодействия легализации незаконных доходов и финансированию терроризма;

4) группа показателей оценки доходности, включающая показатели рентабельности активов и капитала, структуры доходов и расходов, доходности отдельных видов операций и банка в целом;

5) группа показателей оценки ликвидности, включающая показатели ликвидности активов, ликвидности и структуры обязательств, общей ликвидности банка, риска на крупных кредиторов и вкладчиков.

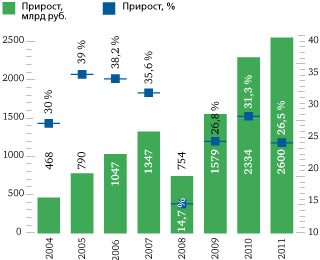

Как показал проведенный анализ финансово-экономических показателей ССВ, в 2010 году размер страхового возмещения (700 тыс. руб.) и ставка страховых взносов банков (0,1% расчетной базы за расчетный период) оставались неизменными в связи с сохранением оптимального соотношения основных финансово-экономических показателей ССВ. Вклады, средства на которых полностью застрахованы, в 2010 г. составили: по количеству — 99,7%, по сумме — 58,2% всех застрахованных обязательств банков перед вкладчиками. Совокупный объем застрахованных вкладов на конец 2010 года составил 9 798,3 млрд. руб., увеличившись по сравнению с 2009 г. на 2 334,1 млрд. руб. (31%).

Рис.3. Прирост вкладов населения в 2004–2011 годах (млрд. руб., %)

Размер страховой ответственности Агентства (потенциальные выплаты) в течение анализируемого года в связи с ростом средств физических лиц в банках вырос в абсолютном выражении и на 01.01.2011 составил 6 808,9 млрд. руб. (против 5 365,8 млрд. руб. на 01.01.2010). В относительном выражении (как отношение к совокупному объему застрахованных вкладов) он незначительно снизился и составил 69,5% (в 2009 г. — 71,9%). Указанное изменение произошло за счет более быстрого в первой половине года роста вкладов, размер которых превышает 700 тыс. руб.

Таким образом, в последние годы ССВ способствовала поддержанию доверия населения к банковской системе. В течение года вклады продолжали быстро расти даже на фоне снижения процентных ставок ниже уровня инфляции. Указанное свидетельствует о том, что физические лица рассматривают банковские вклады в первую очередь как надежное размещение денежных средств.Быстрый рост вкладов с размером, близким к максимальной сумме страхового возмещения (от 400 до 700 тыс. руб. и от 700 тыс. руб. до 1 млн. руб.), свидетельствует о рациональном функционировании механизме системы страхования на сберегательное поведение населения.

Литература

1. Федеральный закон «О банках и банковской деятельности» № 395-1 от 02.12.1990.

2. Федеральный закон «О страховании вкладов физических лиц в банках Российской Федерации» № 177-ФЗ от 23.12.2003.

3. Федеральный закон «О дополнительных мерах для укрепления стабильности банковской системы в период до 31 декабря 2011 года» № 381-ФЗ от 03.12.2011.

4. Федеральный закон «О несостоятельности (банкротстве) кредитных организаций» № 40-ФЗ от 25.02.1999.

5. Отчет о результатах деятельности агентства по страхованию вкладов за 2010 г.

6. Банкирам дадут срок Е. Кукол // Российская газета. 06.12.2011.