Товма Н. А.

Совершенствование международных стандартов финансовой отчетности

Международные стандарты определяют общепризнанные общеизвестные правила отражения финансовых операций и хозяйственных фактов в бухгалтерском учете и отчетности. Речь идет о публичной отчетности, широко используемой различными внешними пользователями для получения полезной и необходимой информации об организации, составляющей и публикующей данную отчетность. Международные стандарты представляют собой свод правил бухгалтерского учета, информация которого предназначается для представления различным организациям и лицам, интересующимся результатами деятельности и финансовым состоянием составителя отчетности. Формируемая по правилам Международных стандартов учетная и отчетная информация может быть полезной и для использования внутри организации, для нужд внутреннего контроля и управления. Но главное ее назначение – внешние потребители. Об этом необходимо помнить при изучении Международных стандартов финансовой отчетности (МСФО) и пользовании данным учебником.

После реорганизации КМСФО были дополнены и изменены многие стандарты и интерпретации, некоторые из них отменены, изданы новые стандарты.

Крах 1929 года на мировых фондовых рынках, породивший многолетний глобальный экономический кризис в индустриально развитых странах и регионах, выявил недостаточность применявшейся системы бухгалтерского учета и финансовой отчетности. Концептуальные принципы составления финансовой отчетности в разных странах и даже в разных компаниях одной страны существенно отличались. Отчетность разных компаний не всегда правильно понималась пользователями. Она оказывалась несопоставимой, непригодной для серьезного делового анализа, приводила к ошибочным и неоднозначным выводам о результатах деятельности и финансовом положении компаний, представивших отчетность.

Национальные общепризнанные стандарты бухгалтерского учета (ГААП), зародившиеся в США, получили распространение в Канаде, Англии, Мексике, Италии и др. В каждой из этих стран ГААП имели свои особенности, но везде обеспечивали определенное единство и стабильность подходов к ведению бухгалтерского учета и составлению финансовой отчетности, гарантировали ее сопоставимость с отчетностью других национальных компаний. Достоверность и надежность отчетной информации повысились, возросло доверие к ней со стороны разных пользователей. Европейская комиссия издала Четвертую и Седьмую директивы, унифицирующие финансовую отчетность стран Европейского Союза.

Возникновение и развитие МСФО. Национальные ГААП постепенно, но неуклонно и неотвратимо вытесняются Международными стандартами финансовой отчетности. Хотя МСФО впитали в себя многие «общепризнанные принципы бухгалтерского учета», но пошли дальше последних в разработке стандартных норм по отражению в финансовой отчетности новых явлений в экономике и финансах.

Разработка проблем МСФО началась в 1960-е годы под эгидой Центра Организации Объединенных Наций по транснациональным корпорациям. Выступая на Генеральной Ассамблее ООН в начале 1960-х годов, президент США Джон Кеннеди обратил внимание мирового сообщества на развитие глобальных экономических отношений, возникающих на основе транснациональных корпораций. Для нормального функционирования новых отношений необходим «универсальный язык общения бизнесменов». В качестве такого языка он назвал бухгалтерский учет и финансовую отчетность, доступную и понятную всем заинтересованным лицам.

Сегодня уже можно говорить о том, что сложилась глобальная система бухгалтерского учета на базе МСФО. Работающий с 1973 года в Лондоне Комитет по международным стандартам финансовой отчетности (КМСФО) является независимым органом, целью которого признается унификация принципов бухгалтерского учета, используемых компаниями во всем мире для составления финансовой отчетности. К концу XX века в КМСФО были представлены более ста стран мира.

К началу XXI века КМСФО утвердил более 40 стандартов; некоторые из них претерпели за время существования по две-три редакции, а отдельные были настолько модернизированы, что пришлось изменить их названия. Самый старый из них действует в редакции 1992 года. Так что МСФО – это постоянно обновляемая живая система нормативного регулирования бухгалтерского учета во всем мире.

Каждый член Правления может направлять двух представителей и одного советника для участия в заседаниях. Правление утверждает новые стандарты и их уточненные редакции. Представители Правления, организации, входящие в МСФО, и другие заинтересованные юридические и физические лица могут направлять предложения по новым темам, заслуживающим внимания КМСФО.

В 1981 году Правление КМСФО учредило международную Консультативную группу, в которую вошли представители международных организаций составителей и пользователей финансовой отчетности, фондовых бирж и организаций, регулирующих обращение ценных бумаг. На заседаниях Консультативной группы, которые проводятся регулярно, рассматриваются технические вопросы проектов, разрабатываемых КМСФО, а также его стратегия и программы работы.

В 1995 году был учрежден Консультативный совет из выдающихся деятелей, занимающих высокое положение в бухгалтерской профессии и бизнесе. Консультативный совет проводит экспертизу стратегии и планов Правления, способствует участию в работе КМСФО профессиональных бухгалтеров и пользователей финансовой отчетности, обеспечивает доверие к деятельности КМСФО, составляет годовой отчет об эффективности работы Правления, проверяет бюджет и финансовую отчетность Комитета.

Для разработки каждого конкретного стандарта Правление учреждает подготовительный комитет, возглавляемый одним из членов Правления, из представителей не менее трех стран, а также других организаций. Подготовительный комитет изучает практику учета на национальном и региональном уровнях, определяет круг спорных вопросов по теме, получает и анализирует замечания. После обсуждения и одобрения Правлением разрабатывает и представляет «Предварительный проект», который публикуется для комментариев от всех заинтересованных сторон. На основании анализа и обобщения полученных комментариев готовится проект МСФО, утверждаемый к публикации при поддержке трех четвертей членов Правления.

Постоянный комитет по интерпретациям (ПКИ) сформирован Правлением КМСФО в 1997 году для рассмотрения спорных вопросов бухгалтерского учета, самостоятельное решение которых составителями финансовой отчетности может привести к неприемлемой практике учета и отступлениям от МСФО. При разработке интерпретаций ПКИ консультируется с аналогичными национальными комитетами, которые создаются организациями – членами КМСФО.

В ПКИ входят 12 человек из разных стран с правом голоса, представители профессиональных бухгалтеров (аудиторов), составителей и пользователей финансовой отчетности. Представители IOSCO и Европейской комиссии имеют статус наблюдателей (без права голоса). Для координации деятельности ПКИ с Правлением КМСФО на заседаниях Комитета присутствуют два члена Правления.

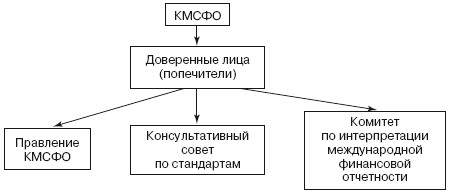

Реорганизация КМСФО. Предложения по новой структуре КМСФО готовились несколько лет Рабочей группой по стратегии. В соответствии с рекомендациями данной группы изменяется Устав КМСФО, он преобразуется в независимую организацию, управляемую Доверенными лицами.

Установлено, что Доверенные лица назначают членов Правления КМСФО, ПКИ и Консультативного совета по стандартам. Доверенные лица осуществляют контроль за деятельностью КМСФО, привлекают финансовые ресурсы, утверждают бюджет, вносят изменения в Устав КМСФО.

Доверенные лица – 19 человек – должны представлять различные регионы и организации: 6 представителей от Северной Америки, шесть – Европы, 4 – стран Тихоокеанского региона, 3 – из любых других регионов. Процедура рекомендации кандидатов на замещение вакансий Доверенных лиц следующая: Международная федерация бухгалтеров выдвигает кандидатов на замещение 5 вакансий, международные объединения составителей, пользователей финансовой отчетности и учебных заведений – по одному кандидату.

Правление КМСФО состоит из 14 человек и несет исключительную ответственность за разработку стандартов бухгалтерского учета. Для публикации МСФО, предварительного проекта, окончательного варианта интерпретации ПКИ необходимо получить одобрение не менее 8 членов Правления.

Правление КМСФО формируется на профессиональной основе, по признакам соответствующей квалификации. Не менее 5 членов Правления должны иметь опыт работы практикующих аудиторов, не менее 3 – составителей финансовой отчетности, 3 – пользователей финансовой отчетности. Один член Правления должен иметь опыт преподавательской работы.

Консультативный совет по стандартам формируется по региональному признаку с учетом профессионального опыта для консультаций членов Правления и Доверенных лиц.

В реорганизованном виде КМСФО работает с 2001 года.

После реорганизации структура КМСФО преобразовалась и состоит из четырех основных подразделений:

После реорганизации КМСФО проделана большая работа по гармонизации международной финансовой отчетности, ее определений конвергенции с национальными стандартами финансовой отчетности ведущих экономически развитых государств, прежде всего США.

Внесены изменения в ранее утвержденные стандарты, в том числе в:

МСБУ-1 «Представление финансовой отчетности»;

МСБУ-2 «Запасы»;

МСБУ-8 «Учетная политика, изменения в бухгалтерских оценках и ошибки»;

МСБУ-10 «События после отчетной даты»;

МСБУ-16 «Основные средства»;

МСБУ-17 «Аренда»;

МСБУ-21 «Влияние изменений валютных курсов»;

МСБУ-24 «Раскрытие информации о связанных сторонах»;

МСБУ-27 «Консолидирования и индивидуальная финансовая отчетность»;

МСБУ-28 «Учет инвестиций в ассоциированные компании»;

МСБУ-31 «Финансовая отчетность об участии в совместной деятельности»;

МСБУ-32 «Финансовые инструменты: представление»;

МСБУ-33 «Прибыль на акцию»;

МСБУ-39 «Финансовые инструменты: признание и оценка»;

МСБУ-40 «Инвестиционная собственность».

Разработаны и утверждены 7 новых стандартов, в том числе:

МСФО-1 «Первое применение МСФО»;

МСФО-2 «Выплаты долевыми инструментами»;

МСФО-3 «Объединение бизнеса»;

МСФО-4 «Договоры страхования»;

МСФО-5 «Выбытие необоротных активов, удерживаемых для продажи, и прекращенная деятельность»;

МСФО-6 «Разведка и оценка минеральных ресурсов»;

МСФО-7 «Финансовые инструменты – раскрытие».

Список действующих МСБУ и МСФО представлен в приложении 1 к настоящему учебнику.

Подготовительный комитет начал работу по определению потребностей стран с развивающейся рыночной экономикой. Правление рассмотрит вопрос о необходимости разработки одного или нескольких стандартов для отражения особенностей финансовой отчетности данных стран.