Кальнаус З.Е.

О взаимосвязи планирования и бухгалтерского учета

Грамотно выстроенная планово-бюджетная система (далее - ПБС) помогает менеджменту распределить ограниченные ресурсы между направлениями работы, видами продукции и услуг оптимальным образом.Вместе с тем, возникает необходимость не только установить плановые показатели деятельности, но и узнать, насколько же они достигнуты по итогам периода. На первый взгляд тезис о том, что необходимо сравнивать все запланированные показатели с их фактическим исполнением, является очевидным. Но на практике случаются ситуации, когда после постановки ПБС в компании, не представляется возможным "собрать" данные о фактическом исполнении планов и, соответственно, провести план-факт анализ, что сводит практически на ноль всю ценность процесса планирования. Источником фактических данных для планово-бюджетной системы могут являться системы бухгалтерского, управленческого или оперативного (производственного) учета. В большинстве случаев наиболее достоверным и полным источником данных является именно бухгалтерский учет.

Итак, на основе реального опыта, была смоделирована ситуация, иллюстрирующая возможные проблемы компании в получении фактических данных для планово-бюджетной системы и проведении план-факт анализа.

Поэтому в основу системы были заложены аналитики (разрезы информации), наиболее важные и интересные для них, как-то: себестоимость отдельных видов продукции; эффективность инвестиционных проектов; услуги, оказываемые филиалами компании друг другу и центральному аппарату и так далее.

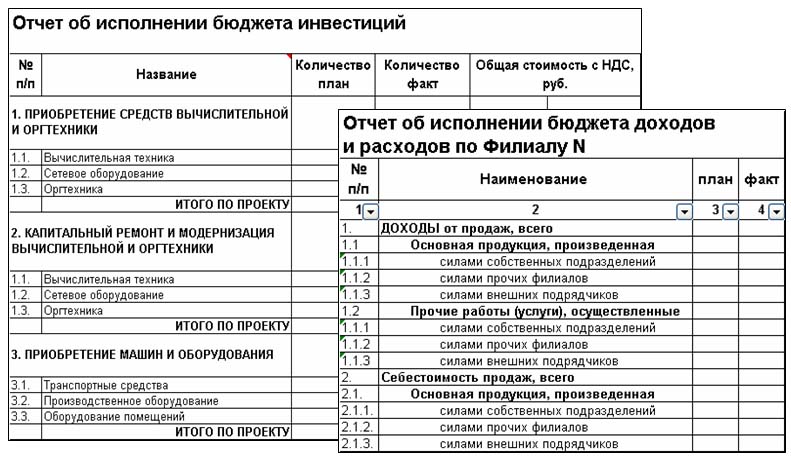

Рис. 1 Примеры некоторых управленческих отчетов компании, иллюстрирующих разрезы (аналитики) разработанные в рамках планово-бюджетной системы.

Однако, когда пришло время проводить тестовый план-факт анализ, выяснилось, что бухгалтерская отчетность ведется несколько в другом формате и что она не позволяет заполнить управленческие формы отчетов фактическими данными.

Приведем рекомендации для этапов построения (реорганизации) интегрированной планово-бюджетной системы.

1. Необходимо понимать, что разработка планово-бюджетной системы - это, в первую очередь, совместная работа всех заинтересованных служб компании, в том числе бухгалтерии. Конструктивное взаимодействие с экономистами на этапе разработки ПБС позволит облегчить работу самой бухгалтерии, хотя бы из-за снижения количества отдельных запросов смежных отделов о предоставлении данных. Поскольку все нужные аналитики будут уже предусмотрены в системе, будет возможна автоматическая "выгрузка" отчетов.

Если же, по каким-либо причинам, конструктивное взаимодействие между планово-экономической службой и бухгалтерией невозможно или проблематично, то в качестве "буфера" могут быть привлечены внешние подрядчики по разработке ПБС (консультационные компании).

2. В любом случае, необходимо максимально использовать существующие наработки (аналитики, разрезы) уже существующие в бухгалтерии. Поверьте, что не столь существенно, если планируемая статья будет называться так же, как и в бухгалтерском учете (например, "коммунальные услуги"). В этом случае не является продуктивным придумывание "новых" названий для одинаковых по своей сути и содержанию статей расходов ("водоснабжение и энергоснабжение" или "услуги по обеспечению хозяйственной деятельности"). Если же за основу для разработки управленческих справочников брать бухгалтерские аналитики, то будет снята еще одна проблема. Дело в том, что сотрудники всех служб будут одинаково понимать, что входит в ту или иную статью, и будут не нужны справочники соответствия бухгалтерских и управленческих статей, описание состава управленческих расходов и т.д.

3. Там где недостаточно существующих аналитик - необходимо логически "надстраивать" и дополнять систему бухгалтерского учета, например следующими путями:

- внедрением единых для всех служб и филиалов справочников с описанием групп и отдельных статьей расходов, доходов, платежей, поступлений, инвестиций, контрагентов;

- добавлением в бухгалтерский учет аналитики Центров финансовой ответственности. Если, например, при обработке первичного документа бухгалтера будут присваивать операции признак "ЦФО", то впоследствии экономисты могут выгружать данные в разрезе видов расходов/доходов и платежей/ поступлений в разрезе этих ЦФО.

- при учете "небухгалтерских операций" необходимо предусмотреть соответствующие механизмы трансформации бухгалтерских данных в управленческие. Например, для определения "внутренней выручки" филиала от оказания услуг другим филиалам. Механизмы такой трансформации являются достаточно обширной областью для анализа, которые представляется нецелесообразным в полном объеме рассматривать в рамках текущей статьи.

Не подлежит сомнению и то, что при добавлении аналитик (разрезов) информации необходимо взвешивать получаемые эффекты и добавленную трудоемкость процесса. Критический пересмотр планово-экономическими службами изменений к системе бухгалтерского учета позволяет исключить аналитики, не представляющие ценной управленческой информации.

И в заключении, еще раз призываем уже на начальных этапах разработки планово-бюджетной системы задуматься о том, как и откуда будут "собираться" фактические данные для ПБС. Необходимо проанализировать существующую практику компании в части организации бухгалтерского и управленческого учета, а также определить трудоемкость и эффекты различных вариантов организации системы управленческого учета (автономный или интегрированный) и выбрать оптимальный для компании вариант.

При принятии решения о выборе "интегрированного" варианта необходимо обеспечить заинтересованность бухгалтерской службы в реализации проекта и строить ПБС путем балансировки между увеличением трудоемкости работ (включая работу бухгалтерии) и потребностями менеджмента в управленческой информации.

Таким образом, совместная и конструктивная работа планово-экономических служб и бухгалтерии будет являться одним из факторов успеха при построении планово-бюджетной системы.

Литература:

1 . Нурсеитов Э.О. Бухгалтерский учет в организациях. Алматы, 2007.- 476 с.

2. Кабылова Н.К., Доспалинова Ш.А., Оразалинов Е.Н. Бухгалтер (Основы бухгалтерского учета). Астана, 2008.- 368 с.