Арыстанбаева С.С.

Разработка финансовой стратегии как фактор повышения конкурентоспособности финансового сектора

В связи с нестабильностью мировой финансовой системы, особую актуальность сегодня приобретает решение вопросов устойчивого развития конкурентоспособности финансовойсистемы.На современном этапе развития казахстанской экономики, финансовый сектор страны перешел на качественно новый уровень своего развития. Большая часть реформ, направленных на создание основы для его успешного функционирования в перспективе, уже осуществлена.Финансовая система Казахстана на сегодняшний день является, по сравнению с другими странами СНГ, наиболее реформированной и опережает страны постсоветского пространства по уровню развития финансового сектора на несколько лет. Она признана одной из самых прогрессивных, и это подтверждают ведущие международные эксперты. Казахстан первым среди стран СНГ создал Национальный фонд для обеспечения стабильного социально-экономического развития, снижения зависимости от неблагоприятных внешних факторов.

Особую роль данная система должна сыграть и в укреплении финансового сектораКазахстана.В частности, в Послании Н.А. Назарбаева говорится, что необходимо сформировать действенные механизмы системногои оперативного реагирования государства на угрозы финансовой нестабильности иукрепить доверие международных рынков к экономике Казахстана. Главной задачей Агентства по финнадзору, являющегося структурным подразделением Национального банка РК и Министерства финансов РК должно статьповышение конкурентоспособности и устойчивости финансовой системы страны. В связи с этим необходимо продолжить структурные реформы финансовой системы Казахстана.Правительство и НБРК должны выстроить гибкую и надежную системууправления рисками. Предстоит также разработать систему мер быстрого реагированиядля непредвиденных ситуаций. Финансовый сектор Казахстана в последние годыразвивался активными темпами, чему способствовала выбранная и реализованнаягосударством стратегия по формированию устойчивого финансового сектора, способного поддержать в дальнейшем устойчивое развитие экономики.

Финансовая система Казахстана отвечает основным международным стандартам. Наиболее развитым сектором финансовой системы является банковский сектор.

Республика Казахстан имеет двухуровневую банковскую систему. Национальный Банк Республики Казахстан является центральным банком Республики Казахстан и представляет собой верхний уровень банковской системы Республики Казахстан. Все иные банки представляют собой нижний (второй) уровень банковской системы, за исключением Банка развития Казахстана, имеющего особый правовой статус.

Национальный Банк Республики Казахстан представляет, в пределах своей компетенции, интересы Республики Казахстан в отношениях с центральными банками и банками других стран, в международных банках и иных финансово-кредитных организациях.Национальный Банк Казахстана подотчетен Президенту Республики Казахстан, но в пределах предоставленных ему законодательством полномочий независим в своей деятельности.Национальный Банк Казахстана координирует свою деятельность с Правительством Республики Казахстан, учитывает в своей деятельности экономическую политику Правительства и содействует ее реализации, если это не противоречит выполнению его основных функций и осуществлению денежно-кредитной и валютной политики.

В целом, несмотря на существующие достижения в финансовом секторе, Правительство Казахстана придерживается политики постоянного совершенствования, что позволяет добиваться стабильного и систематического улучшения всех финансовых показателей.

В плане обеспеченностиэкономики банковскими услугами, Казахстан является абсолютным лидером (101,7%)среди стран СНГ, опережая ближайших преследователей Украину (63,5%), Россию(52,8%) и Молдавию (51,7%) почти в два раза. Более того, показатели Казахстана кажутсявпечатляющими не только на фоне стран СНГ, но и по сравнению с показателямибольшинства стран Восточной Европы, для которых отношение активов к ВВП составляетв основном 60-100%, за исключением наиболее развитых банковских систем Чехии иХорватии с коэффициентами около 110%.

Таким образом, по формальным показателям банковская система Казахстанасопоставима с банковскими системами развитых стран мира – США (70%) и Германии(137%), хотя и имеет значительный потенциал роста, учитывая показатели Франции(239%) и Великобритании (340%).

Введение в 2006 году нормативов Базеля II в части стандартного подхода прирасчете адекватности капитала передового опыта банковского надзора способствовалоукреплению устойчивости банковской системы, а следовательно, росту кредитныхрейтингов банков и притоку инвестиций.

В Казахстане внедрено обязательное составление банками отчетности помеждународным стандартам с обязательным аудированием. Это также способствовало повышению транспарентности национальной банковской системы, росту доверия состороны внутренних и внешних инвесторов, росту заимствований казахских банков намеждународных рынках, что в итоге обеспечило рост общих показателей банковскойсистемы. Он оказался настолько стремительным, что местные регуляторы озаботились егоограничением, нормативно привязав международные заимствования банков к величине ихсобственного капитала.

Более того, необходимо учитывать, что банковской системе Казахстана свойственнаочень высокая концентрация: на десять крупнейших банков (среди них следует особовыделить трёх «китов» банковского сектора Казахстана – «БТА Банк», «Казкоммерцбанк», «Народный банк Казахстана») приходится 94% совокупных активовбанковской системы – это означает, что фактически вся банковская система имеет высочайшие кредитные рейтинги предынвестиционного уровня.

В целом казахстанская банковская система является современной, проведенныереформы позволили обеспечить независимость принятия решений банками второгоуровня при соблюдении установленных требований и нормативов. Уровень интеграции вмировую финансовую систему на сегодняшний день в определенной степени обеспечилсохранение стабильности в условиях развивающегося кризиса. И, тем не менее,воздействие мировых тенденций проявилось в необходимости пересмотра коммерческимибанками стратегий заимствования (особенно, на внешнем рынке) и, соответственно,стратегий управления рисками.

В условиях развивающегося глобального финансового кризиса позитивную роль вразвитии банковского сектора Казахстана сыграла государственная поддержка.

Дополнительные 4 миллиарда долларов США, направленные на докапитализацию системообразующих банков Казахстана, позволили повысить их ликвидность ипродолжать финансировать реальные проекты. Временное вложение государства в капитал крупнейших банков республики также позволило избежать дефолтов вбанковской системе.Но в будущем устойчивости финансового, и в первую очередьбанковского, сектора страны должно быть уделено самое серьезное внимание. Длярешения этой задачи должны быть консолидированы усилия не только национальногорегулятора и государственных исполнительных органов, но и в большей степени самихбанков. До настоящего времени государство предоставило им необходимые возможностиразвития и поддержку, сейчас в условиях усиления конкуренции на внешнем ивнутреннем рынках коммерческие банки должны будут реализовывать более активнуюполитику по развитию источников доходов, особенно за счет концентрации ираспределения внутренних ресурсов.

В связи с тем, чтоданныесектора имеют потенциально большую привлекательность и достаточноактивно стремятся расширять свое присутствие на рынке, в том числе при поддержкегосударства, то банкам есть смысл пересмотреть свою конкурентную (финансовую, прежде всего) стратегию, в том числе и поотношению к зарубежным участникам.

В целом присутствие иностранного капитала и представителей инвестиционногосегмента в Казахстане оказывает положительное влияние на развитиеконкурентоспособности финансовой системы. С другой стороны, оно означает и большуюинтегрированность отечественного финансового сектора в мировую систему со всемивытекающими последствиями. Главное, чтобы казахстанские банки использоваливозможности интеграции и более тщательно подходили к вопросу прогнозированиявнешних и внутренних угроз и управления системными рисками на постоянной основе. Таким образом, банки должны перейти на следующий уровень управления стратегическимиизменениями на внутреннем рынке в соответствии с возможностями внешней среды и сопределенным опережением воздействия формирующихся угроз.

Стратегическоеуправление будет означать, что банки не просто следуют складывающимся тенденциям,но и стремятся непосредственно участвовать в их формировании на внутреннем ирегиональных рынках.В дальнейшем в процессе консолидации банковского капитала ирасширения присутствия иностранных финансовых корпораций в Казахстанеотечественные коммерческие банки получат доступ к современным бизнес-технологиям ик участию в развитии мировой финансовой системы, получат возможность привлечения креализации региональных и национальных проектов. Благодаря продуманной реализациигосударственной стратегии развития финансовой системы страны, банковский секторразвивается в соответствии с общемировыми тенденциями глобализации рынкакапиталов. Перспективные программы развития отрасли также учитывают мировые тренды, в т.ч. сформировавшуюся в истекшем году необходимость укреплениянациональной системы мониторинга и анализа мирового рынка и дальнейшеймодернизации финансовой системы. Для решения этой задачи необходимо привлечьвнутренний и внешний научно-аналитический и экспертный потенциал, обеспечитьбольшую прозрачность финансовой отчетности субъектов рынка, развивать стандартыкорпоративного управления, альтернативные формы финансирования реального сектора экономики.

Основное конкурентное преимущество иностранных банков состоит в значительном объеме их финансовых ресурсов, что определяет возможность применять современные банковские технологии, проводить операции в крупных масштабах, используя более привлекательные условия.

Достижение такого преимущества может быть также обеспечено при разработке финансовой стратегии банков, являющегося не только важной, но и актуальной проблемой на сегодняшний день. Решение данного вопроса целесообразно начать с обоснования теоретических основ формирования финансовых стратегий банков применительно к современным условиям обеспечения их конкурентоспособности.

Исследование показало, что основные характеристики финансовой стратегии проявляются в следующем:

- финансовая стратегия является целостной, самостоятельной системой, в которой основную роль играют финансовые ресурсы при обеспечении конкурентоспособности банков, поскольку именно эти ресурсы могут быстро конвертироваться в любые другие ресурсы;

-финансовая стратегия определяет ключевые направления организации, регулирования и контроля деятельности банков на конкурентном рынке с учетом показателей результативности и эффективности деятельности;

-финансовая стратегия, как инструмент формирования и удовлетворения потребностей клиентов, призвана обеспечить расширение и оптимизацию отношений банков с клиентами за счет применения современных финансовых технологий, повышения качества финансового управления;

- финансовая стратегия связана с формированием и реализацией целей и задач финансовой деятельности банков, направленной на повышение конкурентоспособности. К основным сферам финансовой деятельности следует относить: привлечение финансовых ресурсов; размещение (инвестирование) финансовых ресурсов; обеспечение необходимого уровня финансовой безопасности; повышение качества финансового управления.

Финансовая стратегия обеспечения конкурентоспособности банков представляет собой систему формирования и реализации целей и задач деятельности банков путем эффективного привлечения и использования финансовых ресурсов, координации их потоков, достижения необходимого уровня финансовой безопасности на основе непрерывного учета изменений рыночной среды.

Банкам следует формировать не одну, а несколько финансовых стратегий, несколько уровней каждой стратегии, при соблюдении их взаимосвязей и подчинения. Выбор финансовой стратегии обеспечения конкурентоспособности банков, зависит от прогнозных расчетов, интуиции, опыта и квалификации финансовых менеджеров, а также от факторов рыночной среды.

Влияние внешних и внутренних факторов сказывается на ряде обстоятельств, которые необходимо учитывать банкам в процессе формирования финансовых стратегий:

- уровень капитализации денежных средств и прибыли влияет на конкурентный потенциал банков;

- качество и стоимость применяемых банковских технологий определяют конкурентные преимущества банков;

- структура собственности и менеджмента, определяет приоритеты деятельности банков, в том числе содержание конкурентных стратегий;

- платежные возможности клиентов влияют на размеры финансовых портфелей;

- органы регулирования, контроля и надзора (Министерство финансов РК, Нацбанк РК и др.) влияют на конъюнктуру и динамику развития банковского рынка, что сказывается на устойчивости конкурентных преимуществ банков в рамках выбранных ими конкурентных стратегий.

Таким образом, формирование финансовых стратегий – это достаточно трудоемкая процедура, однако ее значимость для банков намного превосходит затраты на реализацию.

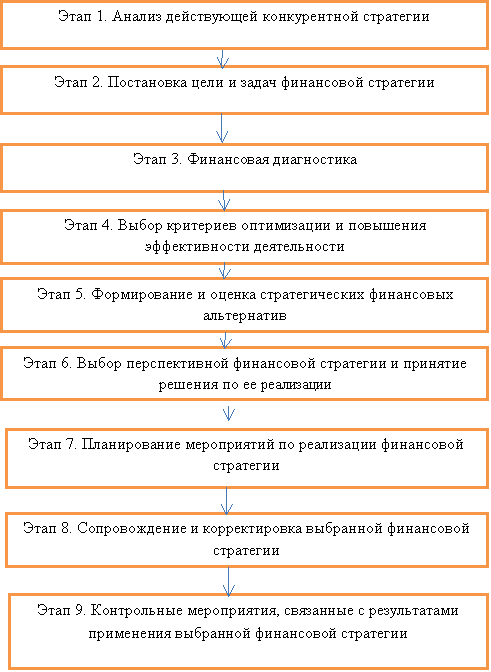

В процессе формирования и реализации финансовых стратегий, влияющих на укрепление конкурентных позиций банков, можно выделить два блока, состоящих из девяти взаимосвязанных этапов (рис. 1).

Первой блок «Формирование финансовой стратегии» состоит из шести этапов.На первом этапе проводится анализ действующей конкурентной стратегии банков.На втором этапе происходит постановка целей и задач финансовой стратегии.На третьем этапе осуществляется финансовая диагностика рыночной среды, конкурентного потенциала и финансовых возможностей банков.На четвертом этапе выбираются критерии оптимизации и повышения эффективности деятельности.На пятом этапе формируются и оцениваются стратегические финансовые альтернативы. Из множества альтернатив осуществляется выбор финансовой стратегии.

Можно выделить четыре типа финансовых стратегий, определяемых двумя факторами: способностьюбанков финансировать рост продаж дифференцированных банковских продуктов и увеличивать допустимый уровень затрат.Первая и вторая стратегии характерны для быстро развивающихся банков, которые ориентированы на продажи дифференцированных банковских продуктов. Первую финансовую стратегию, направленную на предупреждение, локализацию и избежание необоснованного роста затрат, выбирают банки, имеющие достаточно стабильную рентабельность, располагающие передовой банковскойтехнологией и квалифицированным персоналом.Вторая финансовая стратегия, ориентированная на наращение объемов продаж дифференцированных банковских продуктов, характерна для банков, которые выбрали путь реорганизации, реструктуризации и диверсификации деятельности.

|

1 БЛОК

2БЛОК

Рисунок 1 – Этапы формирования и реализации финансовой стратегии, обеспечивающей конкурентоспособность банка.

Третья и четвертая стратегии характерны для банков, испытывающих недостаток финансовых ресурсов для финансирования быстрого прироста объема продаж за счет расширения дифференцированного ряда банковских продуктов. Третья стратегия, ориентированная на затраты, дает банкам возможность так называемого рыночного прорыва, что требует изменения основных финансово-экономических характеристик и крупных инвестиционных затрат. Четвертая стратегия, связанная с реализацией программ финансового оздоровления и восстановления платежеспособности банков, направлена на достижение оптимальных критериев затрат.

Таким образом, выбор финансовой стратегии следует осуществлять по критериям роста продаж дифференцированных банковских продуктов и приемлемого для банка уровня затрат. Для оценки уровня затрат должны быть определены конкретные показатели и установлены их нормативы. На шестом этапе процесса формирования финансовой стратегии происходит выбор наиболее перспективной финансовой стратегии и принимается решение о ее реализации.

Второй блок «Реализация финансовой стратегии» состоит из трех этапов.На седьмом этапе осуществляется планирование мероприятий по реализации финансовой стратегии. На восьмом этапе происходит сопровождение и корректировка выбранной финансовой стратегии.На девятом этапе осуществляются контрольные мероприятия, связанные с результатами применения выбранной стратегии.

Следует учесть, что при формировании финансовых стратегий необходима их оценка по критериям финансовых рисков. Следует оценивать финансовые риски по достижению заданного уровня таких показателей, как эффективность деятельности, финансовая устойчивость и ликвидность. Следовательно, эффективность формирования и реализации финансовых стратегий зависит от правильности их разработки, полноты учета и оценки внешних и внутренних факторов, влияющих на конкурентоспособность банков. Финансовые стратегии должны опираться на систему финансовых показателей, достижение которых позволит реализовать поставленные цели, обеспечить рост конкурентного потенциала, а также повысить рыночную стоимость банков.

Таким образом, что на данный момент банковскийсектор Республики Казахстан вполне конкурентоспособен на фоне стран СНГ, но длятого, чтобы соперничать на международном финансовом рынке с ведущими банкамимира, необходимо еще очень многое сделать в плане институциональных иэкономических реформ. Это предполагает развитиерынка ценных бумаг, казахстанских финансовых институтов, способныхобеспечить потребности мирового хозяйства в финансовых ресурсах, а также поддержку,продвижение инвестиций и интересов казахстанских предприятий на мировые рынки;достижение банковским сектором Казахстана стандартов экономически развитых стран.