к.ф.-м.н. Лычагина Т.А., Мясникова Е.С., к.т.н. Пахомова Е.А.

Международный университет природы, общества и человека «Дубна», Россия, Московская обл.

Использование методов теории нечетких множеств для анализа финансовой устойчивости вуза (на примере университета «Дубна»)

Ряд параметров оказывается недоступным для точного измерения, и тогда неизбежно появляется субъективный компонент, выражаемый нечеткими оценками типа «высокий», «низкий», «наиболее предпочтительный», «весьма ожидаемый» и т.д. Здесь и появляется необходимость ввести лингвистическую переменную с терм-множеством значений, а связь количественного значения некоторого фактора с его качественным лингвистическим описанием задать функциями принадлежности фактора нечеткому множеству [1-2]. При полном отсутствии или значительном дефиците статистических данных часто прибегают к различным видам экспертиз или анкетированию, результатами которых могут выступать как числа, так и объекты нечисловой природы [3-4]. Вот почему методы теории нечетких множеств, различные формы и виды экспертных оценок проектов, программ, решений, и другие методы нечисловой статистики становятся актуальным инструментом для решения многих задач управления.

Целью настоящей работы является систематизация и применение методов теории нечетких множеств для решения задач управления образовательным учреждением [5-8]. Объектом исследования в работе является высшее учебное заведение как финансовая структура. Проведена комплексная оценка финансовой устойчивости вуза (на примере университета «Дубна») и анализ динамики финансового состояния вуза. В качестве источника данных для расчета комплексного показателя финансовой устойчивости университета «Дубна» был использован аналитический баланс ГОУ ВПО МО «Дубна» за 2006-2009 гг. Для каждого периода были рассчитаны 5 финансовых показателей: коэффициент автономии, соотношение бюджетных и внебюджетных средств в общей сумме средств вуза, коэффициент обеспеченности собственными оборотными средствами, коэффициент маневренности, накопление износа.

Были разработаны два вида анкет для проведения экспертных опросов. На основе результатов опросов двумя способами построены функции принадлежности для каждого из пяти финансовых показателей с пятью термами (рис. 1,2).

Рис. 1 Построение функций принадлежности λВ1-В5(Х1) лингвистической переменной «Уровень значений коэффициента автономии» на основе экспертного опроса (способ 1)

Способ 1 — «Определение интервалов для p термов» является наиболее простым для построения функций принадлежности: для эксперта предельна ясна задача, которая ставится перед ним. Способ 2 — «Бинарные экспертные оценки интервалов термов» представляет собой более сложную процедуру построения функций принадлежности. Эксперт, заполняя анкету по данному способу построения функций принадлежности сталкивается с рядом трудностей (достаточно сложная структура опроса, относительно большие затраты времени, психологическое давление).

Введена лингвистическая переменная «Финансовое состояние вуза», которая имеет пять терм-значений: кризисное финансовое состояние, неустойчивое финансовое состояние, нормальное финансовое состояние, относительно устойчивое финансовое состояние, абсолютно устойчивое финансовое состояние.

После построения функций принадлежности рассчитывались промежуточные коэффициенты, на основе которых производилось вычисление комплексного показателя финансовой устойчивости вуза в нечеткой форме. Для анализа и интерпретации результатов проведена процедура дефаззификации.

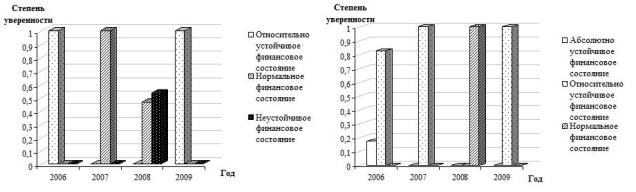

Использование как первого, так и второго способа одинаково отражают динамику финансового состояния университета «Дубна». На протяжении двух лет — с января 2006 года до января 2008 года, комплексный финансовый показатель университета «Дубна» падает, а финансовое состояние значительно ухудшается. Однако такое падение сменяется ростом в следующем году, и на 1 января 2009 года показатели достигают уровня 2006года.

Результаты комплексной оценки финансовой устойчивости вуза с использованием двух способов построения функций принадлежности изображены графически (рис. 3).

Рис. 3 Финансовое состояние университета «Дубна» за 2006-2009 гг., рассчитанное с использованием двух способов построения функций принадлежности.

Сам метод экспертных оценок не лишен недостатков. Основным минусом метода является субъективизм (часто не совсем обоснованный) экспертов при классификации показателей, построении функций принадлежности. Эксперт исходит из собственных соображений, экономических или иных предпочтений, которые могут быть деформированы искаженными ожиданиями и пристрастиями. Усложнение процедуры экспертного опроса может усугубить эти последствия и привести к неточной интерпретации результатов.

Полученные результаты анализа финансовой устойчивости вуза (на примере университета «Дубна») не противоречат реальной ситуации: сомнений нет в том, что финансовое состояние вуза значительно ухудшилось по сравнению с 2006 г. в связи с господствующим кризисом в стране.

Литература:

1. Заде Л. Понятие лингвистической переменной и ее применение к принятию приближенных решений. — М.: Мир. 1976.

2. Недосекин А.О. Применение теории нечетких множеств к задачам управления финансами// Аудит и финансовый анализ. 2000, № 2. URL: http://auditfin.com/fin/2000/2/upr_fin/uprfin1.asp.

3. Орлов А.И. Основы теории принятия решений: Учебное пособие. — Москва, 2002.

4. Орлов А.И. Экспертные оценки: электронный учеб. URL: http://orlovs.pp.ru/stat.php#k4.

5. Беляков С.А, Беляков Н.С., Клячко Т.Л. Анализ и оценка экономической устойчивости вузов. — М.: МАКС Пресс. 2008.

6. Хридина Н.Н. Методы прикладной статистики как инструмент решения задач управления образованием// Вестник УГТУ-УПИ. — 2003, №1.

7. Данилов Е.Н., Абарникова В.Е., Шипков Л.К., Анализ хозяйственной деятельности в бюджетных и научных учреждениях. — М.: ФиС. 2003.

8. Пахомова Е.А. Методологические основы оценки влияния вуза на эффективность регионального развития.— М.: ООО «МЭЙЛЕР», 2010.