к.э.н., доц. Кужелев М. А.,

Юрова Д. Б.

На современном этапе развития общества формирование эффективной дивидендной политики является одной из наиболее сложных задач корпоративного управления. Необходимость решения этой задачи обусловлена обеспечением требований финансовой стратегии по повышению рыночной стоимости фирмы, инвестиционной политики, политики формирования финансовых ресурсов и пр. Дивидендная политика играет важную роль в определении стоимости предприятия, реализации его финансовой стратегии.

В процессе привлечения национальных и иностранных инвестиций, важным для инвестора является вид дивидендной политики, реализуемой на объекте инвестирования и процесс налогообложения дивидендных выплат.

Вопросы корпоративного управления, разработки и регулирования дивидендной политики рассматриваются в работах ведущих украинских и российских ученых: И. В. Александренко, Н. С. Орловой, И. Т. Балабанова, И. А. Бланка, В.В. Ковалева т.д. Однако в связи с изменением законодательной базы этот вопрос остается недостаточно исследованным.

Экономическая природа акционерного капитала дает право владельцу акций получать регулярный доход от инвестированного капитала в форме дивидендов. В Украине выплата дивидендов осуществляется из чистой прибыли отчетного года или нераспределенной прибыли в срок не позднее шести месяцев после окончания отчетного года. Согласно Закону Украины «Об акционерных обществах» выплата дивидендов осуществляется в размере не менее 30% чистой прибыли или нераспределенной прибыли [1].

Дивидендная политика предприятия - это совокупность текущих и стратегических решений по распределению результатов деятельности акционерного общества. Основными факторами, влияющими на дивидендную политику корпорации, являются: финансовая стратегия, условия деятельности; состав инвесторов и их интересы в получении дохода; налоговые последствия; стоимость капитала предприятия; доходность акционерного капитала и наличие альтернатив вложения капитала и государственная политика в сфере распределения прибыли акционерных обществ.

В Украине большинство корпораций придерживаются политики «нулевого» дивиденда. Объясняется это тем, что портфельных инвесторов интересует рост стоимости акций предприятий. Стоит отметить, что размеры дивидендов на акции украинских предприятий намного меньше доходности не только по облигациям тех же компаний, но и по банковским депозитам. При этом определенная часть корпораций Украины располагает значительными объемами нераспределенной прибыли. Список наиболее перспективных компаний-плательщиков дивидендов представлен в таблице 1[3].

Таблица 1

Тиккер

Компания

Нераспр. прибыль,

млрд. грн.

Рыночная капитализация, млрд. грн.

Прибыль 2010/Рыночная капитализация

AVDK

Авдеевский КХЗ

3,407

2,958

8%

115%

AZST

Азовсталь

8,085

11,645

1%

69%

TATM

Турбоатом

0,606

2,336

8%

26%

HRTR

Харцызский трубный з-д

0,791

3,188

5%

25%

CGOK

Центральный ГОК

1,833

9,543

14%

19%

UNAF

Укрнафта

6,793

46,545

6%

15%

KVBZ

Крюковский ВСЗ

0,566

4,201

7%

13%

SGOK

Северный ГОК

3,700

33,115

8%

11%

Налогообложение дивидендов в Украине с 01.01.2011 года регулируется ст.153 Налогового кодекса Украины. Согласно этой статье эмитент корпоративных прав, который принимает решение о выплате дивидендов собственникам акций, вносит в бюджет авансовый платеж в размере 16% от начисленной суммы дивидендов. Указанный авансовый взнос вносится в бюджет до/или одновременно с выплатой дивидендов [2].

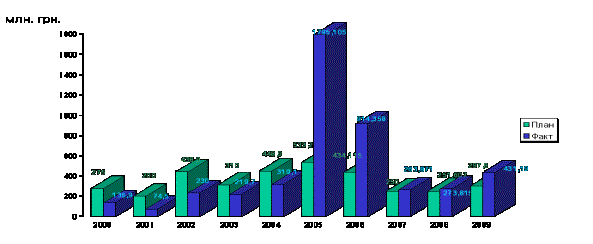

Тенденция авансовых платежей за 2002-2009 гг. в разрезе запланированных и фактических поступлений в бюджет представлена на рисунке 1.

Рис. 1. Суммы запланированных и фактических поступления в бюджет в виде авансовых платежей за 2002-2009 гг.

Кроме того, стоит отметить тенденцию стабильной дивидендной политики рядом украинских корпораций. О дивидендных выплатах на начало 2011 года заявили: ОАО «Фармак» (1,45 грн. дивидендов на акцию), ОАО «Харцызский трубный завод» (0.305 грн на акцию), ОАО «Нижнеднепровский трубопрокатный завод» (80,5 грн. на акцию) и др. На наш взгляд, это свидетельствует о новом этапе развития корпоративных отношений в Украине, а также о росте инвестиционной привлекательности акций украинский компаний для инвесторов. Это, в свою очередь, будет стимулировать развитие национального рынка финансовых услуг.

Литература:

1. Закон України «Про акціонерні товариства» вiд 17.09.2008 № 514-VI // Відомості Верховної Ради України (ВВР), 2008, N 50-51, ст.384

2. Податковий кодекс України № 2756-VІ від 2.12.2010 // газета «Голос України», - № 229-230 – 4.12.2010 г.

3. Ланда В. Накануне сезона дивидендов [Электронный ресурс]: аналитический обзор / Владимир Ланда // ООО «Украинский фондовый центр». – Режим доступа: http://www.ufc-capital.com