Аспирант Цаплин В.И.

Южно-уральский государственный университет, Россия

Методика управления затратами промышленного предприятия

В рамках данной статьи рассмотрен авторский метод управления затратами в цепи поставок промышленного предприятия.

Под затратами в цепи поставок (интегральными затратами) будем понимать сумму классических, логистических и трансакционных затрат, возникающих как на уровне отдельных функционалов предприятия, так и на предприятии в целом. В работе будем придерживаться следующих определений:

1. классические затраты – расход материальных, трудовых, финансовых, информационных и других видов ресурсов в стоимостном выражении;

2. логистические затраты – затраты, возникающие в ходе осуществления внутрифирменных логистических операций, или затраты материальных, финансовых, информационных и трудовых ресурсов в логистической системе предприятия [4];

3. потери – это все, что увеличивает стоимость без повышения потребительской ценности [1];

4. трансакционные затраты – затраты на вступление в цепь поставок и потери от рассогласования интересов участников цепи [2].

На рисунке 1 представлены состав и структура затрат в цепи поставок промышленного предприятия.

Рис. 1. Состав и структура затрат в цепи поставок

В отличие от существующих методов, предложенный метод, во-первых, основывается на выявленных классических, трансакционных и логистических затратах в цепях издержек и исключает их дублирование; во-вторых, учитывает разные типы запаздывания потоков относительно друг друга; в-третьих, основывается на межсистемном подходе, направлен на формирование цепи издержек и позволяет определить оптимальные параметры в простой цепи «поставщик 1 уровня – производитель – потребитель 1 уровня».

Суть метода оптимизации затрат состоит в определении их величины в зависимости от ключевых параметров и выделении тех значений параметров, которые будут соответствовать выбранному критерию оптимизации. В качестве ключевых параметров выделим две переменные: ![]() – запаздывание между исходящим финансовым и входящим материальным потоками в стадии снабжения,

– запаздывание между исходящим финансовым и входящим материальным потоками в стадии снабжения, ![]() – запаздывание между исходящим материальным и входящим финансовым потоками в стадии сбыта. Критерий оптимизации – максимум отношения прибыли производителя к его интегральным затратам.

– запаздывание между исходящим материальным и входящим финансовым потоками в стадии сбыта. Критерий оптимизации – максимум отношения прибыли производителя к его интегральным затратам.

, (1)

, (1)

где PF – прибыль производителя, Инт. затр. – интегральные затраты в цепи.

Аналитическое представление прибыли производителя:

где TR – выручка предприятия, Зснаб - затраты в функционале «Снабжение», Зпроиз - затраты в функционале «Производство», Зсбыт - затраты в функционале «Сбыт», TRC – трансакционные издержки (без издержек оппортунистического поведения), Св. затр. – связанные затраты.

Аналитическое представление интегральных затрат:

, (3)

, (3)

Где зi – i-я затрата в цепи поставок предприятия.

Управление затратами в рамках предлагаемой модели осуществляется в соответствии с алгоритмом, представленном на рисунке 2.

Рис. 2. Алгоритм управления затратами цепи издержек

Начальные данные берутся из информационной системы предприятия. В нашем случае это 1С Предприятие. Фактические значения ключевых параметров можно получить путем анализа взаиморасчетов с поставщиками и покупателями. В таблице 1 представлены результаты анализа расчетов с покупателями, полученные с помощью отчета в системе 1С Предприятие.

Таблица 1

Средняя отсрочка платежа покупателям

|

Контрагент |

Среднее время отсрочки (дни) |

Среднее время просрочки (дни) |

Остаток (+ ДЗ, - КЗ) | ||

|

ср. арифм. |

ср. взвешен. |

ср. арифм. |

ср. взвешен. | ||

|

Контрагент1 |

44,35 |

38,14 |

21,53 |

13,12 |

137 284,18 |

|

Контрагент2 |

43,83 |

6,96 |

43,83 |

6,96 |

91 798,98 |

|

Контрагент3 |

42,89 |

40,40 |

21,00 |

18,31 |

0,00 |

|

Контрагент4 |

41,35 |

28,96 |

28,78 |

9,51 |

223 181,44 |

|

Контрагент5 |

41,00 |

39,00 |

41,00 |

39,00 |

2 865,92 |

|

Контрагент6 |

40,67 |

39,35 |

10,67 |

9,35 |

0,00 |

|

Контрагент7 |

39,00 |

39,00 |

39,00 |

39,00 |

0,00 |

|

Контрагент8 |

38,50 |

42,61 |

31,50 |

35,61 |

0,00 |

|

Контрагент9 |

38,00 |

38,00 |

38,00 |

38,00 |

0,00 |

|

Контрагент10 |

38,00 |

36,39 |

33,00 |

31,39 |

0,00 |

|

Контрагент11 |

35,50 |

31,40 |

37,00 |

33,40 |

2 191,12 |

|

Контрагент12 |

34,85 |

53,24 |

31,44 |

48,62 |

141 665,67 |

|

Контрагент13 |

34,67 |

33,17 |

20,67 |

19,17 |

0,00 |

|

Контрагент14 |

34,44 |

32,52 |

19,25 |

16,30 |

44 080,34 |

|

Контрагент15 |

32,67 |

32,56 |

25,67 |

25,56 |

27 588,00 |

|

Контрагент16 |

32,31 |

33,29 |

10,18 |

11,63 |

198 757,34 |

|

Контрагент17 |

31,82 |

30,51 |

5,04 |

4,71 |

661 375,39 |

|

Контрагент18 |

31,41 |

31,49 |

17,81 |

17,77 |

414 721,25 |

|

Контрагент19 |

31,14 |

28,99 |

3,20 |

3,17 |

92 201,90 |

|

Контрагент20 |

30,47 |

27,02 |

11,00 |

9,15 |

0,89 |

|

Контрагент21 |

30,36 |

31,37 |

16,36 |

17,37 |

0,00 |

|

Контрагент22 |

29,00 |

25,91 |

14,50 |

14,31 |

0,00 |

|

… | |||||

|

Всего | |||||

Определение оптимальных значений параметров цепи поставок осуществляется в среде программирования MatLab путем ее интеграции с 1С через интерфейс COM. В результате имитационного моделирования получаем матрицу решений размерностью ![]() , где m – вектор значений отсрочки платежа (отгрузки) покупателю, n – поставщику. На рисунке 3 представлены интегральные затраты в цепи поставок промышленного предприятия. На рисунке 4 показана прибыль производителя.

, где m – вектор значений отсрочки платежа (отгрузки) покупателю, n – поставщику. На рисунке 3 представлены интегральные затраты в цепи поставок промышленного предприятия. На рисунке 4 показана прибыль производителя.

Рис. 3. Интегральные затраты в цепи поставок

Рис. 4. Прибыль производителя

Значение показателя «эффективность производителя в цепи поставок» рассчитывается как отношение прибыли к интегральным затратам в цепи (рис.5).

Рис. 5. Коэффициент эффективности производителя в цепи поставок

Максимальное значение показателя (21,73%) для анализируемого предприятия обеспечивают следующие оптимальные параметры цепи поставок: отсрочка (запаздывание) отгрузки поставщиками 14 дней, отсрочка платежа покупателю 30 дней; интегральные затраты 10 962 000 руб.; прибыль 2 382 000 руб.

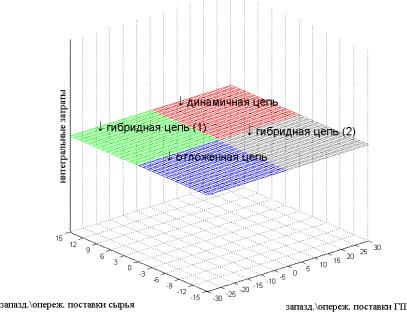

Оптимальные параметры могут соответствовать одному из 4х возможных видов цепей: динамичной, отложенной и двум гибридным (рис. 6).

Рис. 6. Виды цепей издержек

Для анализируемого предприятия оптимальные параметры соответствуют области гибридной цепи № 2.

Эффективность цепи можно определить, рассчитав коэффициент соответствия участников цепи поставок друг другу.

![]() , (4)

, (4)

где tзап – фактическое запаздывание потоков; tзап*– оптимальное запаздывание; ![]() – рассогласование участников [2].

– рассогласование участников [2].

Определяется два коэффициента: один для запаздывания потоков в функционале «Снабжение», другой - для запаздывания потоков в функционале «Сбыт». Можно вывести интегральный показатель соответствия, рассчитав среднее геометрическое частных показателей.

![]() , (5)

, (5)

Чем ближе коэффициент соответствия к 1, тем более эффективна цепь поставок. У коэффициента есть некоторые ограничения. В частности, фактические и оптимальные параметры должны принадлежать одному виду цепи. Если принадлежат разным, то цепь уже неэффективна. Кроме того, фактическое запаздывание не должно превышать оптимальное более, чем в 2 раза. В таком случае, коэффициент получается отрицательным, а цепь также считается неэффективной.

Таким образом, предлагаемый метод управления затратами позволяет идентифицировать оптимальный экономический поток, который обеспечивает максимальную экономическую эффективность предприятия. Отклонение фактического запаздывания от оптимального позволит найти величину экономических потерь и задействовать внутренние и внешние резервы их ликвидации [3].

Литература:

1. Амерханова, Ю.Г. Управление снабжением в цепи поставок промышленного предприятия: монография / Ю.Г. Амерханова. - Челябинск, 2009. – 107 с.

2. Бутрин, А.Г. Методические основы управления цепями издержек интегрированных предприятий: учебное пособие / А.Г. Бутрин. – Челябинск: Издательский центр ЮУрГУ, 2011. – 120 с.

3. Бутрин, А.Г. Эффективное управление сбытом в цепи поставок промышленного предприятия / А.Г. Бутрин, Е.И. Рогожников, В.И. Цаплин // Экономический анализ. – 2010. – № 15(180). – С. 30–36.

4. Дыбская, В.В. Логистика: учебник / В.В Дыбская, Е.И. Зайцев, В.И. Сергеев, А.Н. Стерлигова. - М.: ЭКСМО, 2008. – 944 с.

5. Проценко И.О., Гарнов А.П. Логистика и управление цепями поставок: концептуальные и стратегические аспекты / И.О. Проценко, А.П. Гарнов – М.: ГОУ ВПО «РЭА им. Г.В. Плеханова», 2009. – 96 с.