к.э.н. Досмамбетова Ф.К.

Каспийского Государственного Университета Технологии и Инжиниринга им. Ш. Есенова, Казахстан

Роль мониторинга в финансовой стабилизации предприятия

Достижение поставленной цели предполагает выполнение следующих задач:

1)восстановление платежеспособности предприятия (в краткосрочной перспективе); 2)восстановление финансовой устойчивости (в среднесрочной перспективе); 3)обеспечение финансового равновесия (в долгосрочной перспективе).

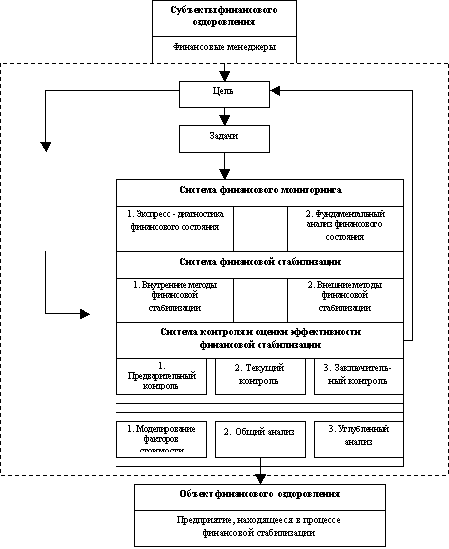

Ядро предлагаемого механизма восстановления финансовой устойчивости представляют три взаимосвязанных элемента системы: 1)система финансового мониторинга; 2) система финансовой стабилизации; 3)система контроля и оценки эффективности мер по финансовому оздоровлению.

Для высшего руководства и собственников предприятия мониторинг- это получение достоверной информации о финансовом положении и основа для введения в действие методов стабилизации. Опираясь на результаты мониторинговых исследований различных сторон деятельности предприятия, менеджеры и собственники имеют возможность приступить к разработке рефлексивной модели финансового оздоровления предприятия .Система мониторинга (диагностики) финансового состояния предполагает двухуровневую структуру: 1) подсистема экспресс - диагностики финансового состояния: 2) подсистема фундаментального анализа финансового состояния.Более подробно этот элемент механизма финансовой стабилизации отражен на рисунке 1.

![]()

![]()

Рисунок 1 - Общий вид механизма финансовой стабилизации

Центральное место в предложенном механизме занимают система финансовой стабилизации, представляющая собой два взаимосвязанных элемента: 1)подсистема внутренней финансовой стабилизации; 2) подсистема внешней финансовой стабилизации;

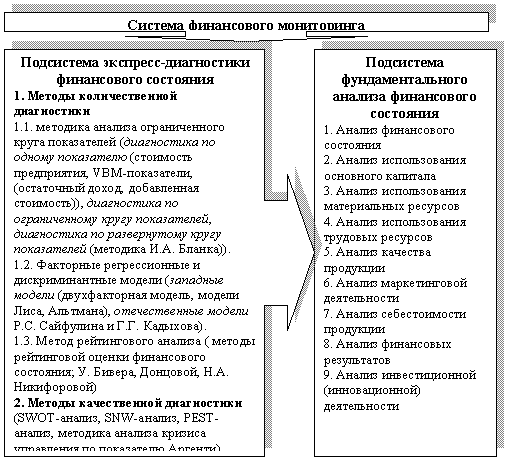

В настоящее время методология финансового мониторинга располагает довольно широким аппаратом методов, к которым можно отнести двухуровневую систему мониторинга финансового состояния: 1) подсистема экспресс – диагностики финансового состояния; 2) подсистема фундаментального анализа финансового состояния. Экспресс – диагностика представляет собой постоянную работу менеджмента по выявлению кризисных параметров развития предприятия. В большинстве своем экспресс – диагностика не предполагает проведение глубокого и комплексного анализа, а представляет собой индикацию финансовых проблем. Второй элемент предполагает углубленный и системный анализ причин возникающей финансовой неустойчивости с целью выработки возможных вариантов выхода из соответствующего положения. Применение системы фундаментального анализа необходимо в случаях выявления признаков финансовых проблем, идентифицированных на этапе экспресс – диагностики. В общем случае фундаментальная диагностика предполагает проведение полного анализа финансово – хозяйственной деятельности предприятия, экспресс – диагностика является одним из ее этапов. Методологический аппарат подходов к диагностике проиллюстрирован в форме рисунка 2. Рисунок 2 - Система финансового мониторинга

Методология экспресс – диагностики предполагает качественное или количественное исследование. Методы количественной диагностики ориентируются на количественную оценку возникающих финансовых проблем, в то время как качественная диагностика опирается на анализ причинно – следственных связей возникновения финансовой нестабильности.

Методический аппарат количественной диагностики осуществляется в трех основных направлениях: 1)методики анализа ограниченного круга показателей; 2)факторные регрессионные и дискриминантные модели; 3)методы рейтингового анализа.

В основе метода анализа ограниченного круга показателей лежит выявление существенных показателей, их расчет, анализ динамики и сопоставление с нормативными значениями. Методы анализа ограниченного круга показателей классифицируются следующим образом: 1) диагностика по одному показателю; 2)диагностика по ограниченному кругу показателей; 3)диагностика по развернутому кругу показателей.

Наиболее простым и вместе эффективным методом данной группы является анализ динамики стоимости компании, а также соотношения показателей, полученных с использованием разных моделей роста. При этом стоимость предприятия определяется на основе непрерывной и дискретной моделей роста, любым из уравнений стоимости бизнеса. Альтернативой диагностики финансового положения по одному параметру является анализ VBM – показателей (добавленной стоимости, остаточного дохода). Наличие положительного экономического дохода свидетельствует о росте капитала компании, в то время как отрицательное значение – снижение стоимости бизнеса. Диагностика по развернутому кругу показателей представляет собой наиболее системный подход. В теории и практике широко используется методика И. А. Бланка, основанная на анализе показателей основных объектов «кризисного поля». Предложенный подход обладает несомненными плюсами: системностью и высокой эффективностью. Но вместе с тем методика достаточно громоздка и сложна. Несколько иной алгоритм заложен в факторные регрессионные и дискриминантные модели оценки платежеспособности предприятий. Существуют как западные исследования, так и отечественные. Основой их применения является эмпирический анализ наиболее существенных финансовых показателей предприятий-банкротов и успешно работающих компаний .

Х= -0,3877-1,0736*Ктек лик+0,0579*Кфин лев (1)

где: Ктек лик - коэффициент текущей ликвидности;

Кфин лик - коэффициент финансового левериджа;

если Х>0,3, вероятность банкротства велика; если -0,3<Х<0,3, вероятность банкротства средняя; если -0,3<Х, вероятность банкротства мала; если Х=0, вероятность банкротства равна 50%.

2. В 1972 г. Лис на основе эмпирических исследований для Великобритании разработал модель диагностики неплатежеспособности:

Z=0,063X1+0,092 X2+0,057 X3+0,001 X4 (2)

где: Х1 – оборотный капитал/сумма активов; Х2 – операционная рентабельность активов (прибыль до уплаты процентов/сумма активов); Х3 – рентабельность активов (нераспределенная прибыль/сумма активов); Х4 – финансовый леверидж (рыночная стоимость собственного капитала/заемный капитал). При этом пограничное значение Z – 0,037.

3.В 1986 г. Профессор Нью-йоркского университета Э.Альтман, исследовав 22 финансовых коэффициента, вывел следующую модель.

Z=1,2X1+1,4 X2+3,3 X3+0,6 X4+0,999Х5 (3)

Х1 – коэффициент обеспеченности собственным оборотным капиталом (собственный оборотный капитал/сумма активов); Х2 – рентабельность активов (нераспределенная прибыль/сумма активов); Х3 – операционная рентабельность активов (прибыль до уплаты процентов/сумма активов); Х4 – финансовый леверидж (рыночная стоимость собственного капитала/заемный капитал). Х5 – оборачиваемость активов (выручка/сумма активов).

Вероятность возникновения неплатежеспособности в зависимости от значения «Z–показателя» определяется по нижеследующей шкале (таблица 1).

Таблица 1 - Шкала оценки вероятности банкротства в модели Z – счета Альтмана

|

Значение Z |

Вероятность неплатежеспособности (банкротства) |

|

Меньше 1,8 |

Высокая |

|

1,8-2,7 |

Средняя |

|

2,7-3 |

Невелика |

|

Больше 3 |

Ничтожна |

Из российских разработок перспективной выглядит четырехфакторная модель прогноза риска банкротства (модель R), которая имеет следующий вид:

R=8,38К1+1,0 К2+0,054 К3+0,63 К4 (4)

где: К1 – собственный оборотный капитал/актив; К2 – чистая прибыль/собственный капитал; К3 – выручка от реализации/актив; К4 – чистая прибыль/интегральные затраты. Вероятность неплатежеспособности предприятия в соответствии со значением модели R определяется следующим образом (таблица 2):

Таблица 2 - Шкала оценки вероятности банкротства

|

Значение R |

Вероятность неплатежеспособности, процентов |

|

Меньше 0 |

Максимальная (90-100) |

|

0-0,18 |

Высокая (60-80) |

|

0,18-0,32 |

Средняя (35-50) |

|

0,32-0,42 |

Низкая (15-20) |

|

Больше 0,42 |

Минимальная (до 10) |

Альтернативный подход в вопросах количественной диагностики подразумевают модели рейтингового анализа финансового состояния предприятия. В основе этого метода лежит дифференциация финансового состояния предприятия на группы (классы) и рейтинговая оценка каждого класса. Примером может служить методика У.Бивера, которая представляет собой пятифакторную систему показателей (таблица 3).

Таблица 3-Классификация финансового состояния предприятия по методу У. Бивера

|

Показатель |

Группа 1 -Благополучные компании |

Группа 2-Удовлетворительное состояние(за 5 лет до банкротства) |

Группа 3- Неудовлетворительное (за 1 год до банкротства) |

|

Коэффициент Бивера |

0,4-0,45 |

0,17 |

-0,15 |

|

Коэффициент текущей ликвидности |

2-3,2 |

1-2 |

Менее1 |

|

Рентабельность активов |

6-8% |

4-6% |

-22% |

|

Удельный вес заемных средств в пассивах |

Менее 37% |

40-50% |

Более 80% |

|

Коэффициент обеспеченности собственными оборот. средствами |

0,4 |

0,3-0,4 |

0,66 |

Полученные показатели сравниваются с нормативными значениями коэффициентов для трех состояний (рассчитанных Бивером): благополучных компаний, для компаний, обанкротившихся в течение года и пяти лет.

Интересный подход представляет собой методика анализа возникновения неплатежеспособности по показателю Аргенти (А-счет). При расчете А-счета конкретной компании необходимо ставить либо количество баллов согласно Аргенти, либо 0-промежуточные значения не допускаются. Если сумма баллов более 25, компания может обанкротиться в течение ближайших пяти лет. Необходимо отметить, что методология экспресс -диагностики ориентирована на выявления признаков финансовых проблем, а не на их глубинные причины.

Выявленные негативные тенденции предполагают проведение в дальнейшем глубокого и системного анализа причин возникновения нестабильности. В этом смысле экспресс - диагностику следует рассматривать как предварительный этап фундаментального анализа финансового состояния, а сам анализ проводится по следующим направлениям:

1.Анализ финансового состояния предприятия. Проведение анализа финансового состояния компании можно реализовать по следующим направлениям: 1)экспресс-диагностика вероятности банкротства; 2)анализ имущественного положения предприятия; анализ финансовых результатов; 3)анализ финансовых коэффициентов, в том числе: а)анализ показателей структуры капитала; б)анализ показателей ликвидности и платежеспособности; в)анализ показателей рентабельности; г)анализ показателей деловой активности; д) факторный анализ по модели Du Pont

Последний пункт, учитывая стоимостную ориентацию механизма, особенно важен, поскольку осуществляет факторный анализ рентабельности собственного капитала. На этом этапе выявляются проблемные точки развития, а это, в свою очередь, позволит расширить анализ.

2. Анализ использования основного капитала, где выясняется состав основных средств, проводится их классификация, выделяются виды оценки основных средств, проводится изучение объема и динамики основных средств, дается характеристика состояния основных средств, степени их износа, исчисляются показатели использования основных средств .

3. Анализ использование материальных ресурсов. Производится исследование наличия и движения, обеспеченности, использования сырья и материалов, а также материалоемкости изготавливаемой продукции.

4. Анализ использования трудовых ресурсов, где производится исследование производительности труда. На основании этих данных рассчитываются натуральные индексы производительности труда фиксированного состава и влияния структурных сдвигов, проводится измерение динамики производительности труда путем сопоставления фактических уровней трудоемкости.

5. Анализ качества продукции наиболее целесообразно проводить по следующим направлениям: а)определение показателей качества продукции; б)свободная оценка уровня качества продукции, характеристики выполнения плана и динамики уровня качества продукции; в)анализ брака, финансовых потерь от брака и обслуживания рекламаций; г)исследование качества технологических процессов.

6. Анализ маркетинговой деятельности предприятия - производится анализ изменения спроса на продукцию, рынков сбыта, ценовой и кредитной политики, конкурентоспособности продукции, с целью формирования потенциального портфеля заказов.

7. Анализ себестоимости продукции. При проведении данного исследования осуществляется изучение динамики себестоимости единицы продукции и отклонение фактической себестоимости от запланированной. Определяется влияние ассортиментных сдвигов на размер экономии (перерасхода) от снижения себестоимости продукции, устраняется влияние изменения цен и тарифов на изменение себестоимости, изучается удельная себестоимость товарной продукции, анализируется распределение постоянных и косвенных затрат, выявляются резервы снижения себестоимости.

8. Анализ финансовых результатов -устанавливается характеристика структуры общей суммы прибыли, изучается выполнения плана и динамики суммы прибыли и рентабельности реализованной товарной продукции, анализ возможности увеличения суммы прибыли и рентабельности, а также анализ использования финансовых результатов.

9. Анализ инвестиционной деятельности - проводятся исследования интенсификации производства и повышения эффективности за счет использования новых методов и технологий. В него могут включаться: а)изучение внедрения в производство новой техники и технологий; б)изучение модернизации оборудования; в)исследование изменения эффективности производства в результате внедрения новой техники; г)исследование освоения и выпуска новых видов продукции.

Финансовый мониторинг - неотъемлемый и важный элемент механизма, обеспечения финансового оздоровления. В то же время он требует временной оптимизации, что связанно с тем, что восстановительный процесс существенно ограничен фактором времени. В этой связи, диагностика финансового состояния должна быть проведена в кратчайшие сроки, а конкретная методика диагностики – оптимизирована под эти строки. Итогом этапа экспресс-диагностики и фундаментального анализа должен стать вывод о глубине и причинах возникающей финансовой неустойчивости, а результаты анализа должны быть положены в основу плана финансовой стабилизации.

Литература:

1 Медведев С.Ю. Методические основы антикризисного управления предприятием: дис. … канд. экон. наук. – М., 2000. – 141 с.

2 Пряшников Н.Н. Стратегическое управление компанией в кризисной ситуации: дис. … канд. экон. наук. – М., 2006. – 146 с.

3 Раднаева С.Э. Платежеспособность казахстанских предприятий в современных условиях: автореф. … канд. экон. наук. – М., 1998. – 24с.

4 Айвазян З., Кириченко В. Антикризисное управление: принятие решений на краю пропасти // Менеджмент и маркетинг. – 2006.- №4. – С. 40-45

5 Валеева О.Ф. Оценка бизнеса в антикризисном управлении // Имущественные отношения в Российской Федерациии.-, 2005. №5. – С. 65-69

6 Гончаров А.И. Восстановление платежеспособности предприятия: модель обновления основных средств // Финансы. – 2005.- №9. – С.65-66