Лях Я.С. Кафедра экономической кибернетики Донецкого национального университета

Концептуальные основы построения иерархических систем бюджетирования

В условиях финансового кризиса особое значение приобретает способность экономических систем оперативно реагировать на происходящие изменения. В связи с этим акцент управленческой деятельности смещается со стратегического планирования в сторону разработки краткосрочных планов, более адаптированных к изменившимся условиям деятельности, которые позволяют эффективнее использовать ресурсы и достигать поставленных целей. Следовательно, задачи построения эффективных систем финансового управления и контроля, ориентированных на достижение краткосрочных целей в настоящее время актуальны как для предприятий, так и для государственных органов управления.

В рамках системы бюджетирования выделяют три основные подсистемы: систему планирования, систему учета и систему анализа отклонений.

Система планирования является основной подсистемой системы бюджетирования. В рамках нее происходит прогнозирование экономической ситуации, анализ исполнения бюджета предыдущего периода и формирование бюджетных показателей организации в целом и отдельных ее подразделений.

Система отчетности предназначена для обеспечения руководства полной и достоверной информацией об исполнении бюджетов. Она является своего рода промежуточным звеном между подсистемой планирования и подсистемой анализа отклонений.

В подсистеме анализа отклонений фактических показателей бюджета от запланированных сравнение может производиться по центрам финансовой ответственности, по конечным продуктам, по операциям, типу издержек и т.п.

Однако важнейшим условием построения в организации эффективной системы бюджетирования является «привязка» ее к организационной структуре, что дает возможность выделить узкие места системы, определить контрольные точки процесса бюджетирования, а через них сформировать систему контроля доходов и расходов организации.

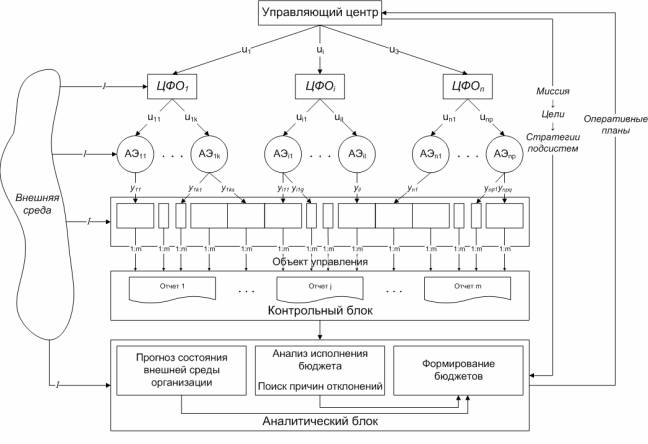

Одним из методов управления экономическими процессами с учетом организационной структуры объектов управления является теория активных систем. Основной идеей данного подхода является представление элементов системы в виде активных агентов, имеющих собственные цели, для реализации которых они могут выбирать собственные стратегии (рис. 1).

Рис. 1 Концептуальная модель системы бюджетирования

Данная система состоит из управляющего центра, промежуточных центров финансовой ответственности, активных агентов и управляемого объекта. Центр исходит из собственной целевой функции F(u,y), где u I U – управление центра, а y – действие агента, которое он выбирает в ответ на управляющее воздействие.

Модель принятия решений агентами описывается следующим множеством: ![]() , где

, где ![]() – множество допустимых действий,

– множество допустимых действий, ![]() – множество допустимых результатов деятельности,

– множество допустимых результатов деятельности, ![]() – возможные состояния окружающей среды,

– возможные состояния окружающей среды, ![]() – функции полезности агентов,

– функции полезности агентов, ![]() – информация, которой владеет агент на момент принятия решения. Своим управлением центр своим управлением моет воздействовать на любой их элементов кортежа. В зависимости от этого выделяют: институциональное (введение ограничений на множества допустимых действий и результатов деятельности), мотивационное (воздействие на целевые функции) и информационное управления (влияние на информированность агентов).

– информация, которой владеет агент на момент принятия решения. Своим управлением центр своим управлением моет воздействовать на любой их элементов кортежа. В зависимости от этого выделяют: институциональное (введение ограничений на множества допустимых действий и результатов деятельности), мотивационное (воздействие на целевые функции) и информационное управления (влияние на информированность агентов).

Система управления в данном случае будет эффективной в том и только том случае, если агенты не будут искажать отчетные данные. Основная же задача управляющего центра при построении системы бюджетирования организации заключается в нахождении таких механизмов распределения ресурсов между элементами системы, которые побуждали бы их сообщать достоверную информацию о результатах своей деятельности.

Таким образом, на сегодняшний день создание эффективной системы бюджетирования является одним из важнейших условий успешного управления организацией на всех уровнях. Представленная концептуальная схема может служить основой разработки системы распределения ресурсов. Дальнейшие исследования необходимо сосредоточить на детальной разработке моделей и механизмов распределения бюджетных средств между структурными подразделениями организации с учетом эффекта агрегирования информации и децентрализации функций планирования.