Садвакасова А.Б.,

к.э.н., доцент, директор программы PhD КазЭУ им.Т.Рыскулова

Показатель рисковой стоимости как инструмент управления рисками

Уровень банковских рисков, принимаемых на себя казахстанскими менеджерами, естественно отличается большим разнообразием и достаточно высоким уровнем в сравнении с портфелем этих рисков у банков, функционирующих в развитых странах. Главным образом это обусловлено ранней стадии жизненного цикла многих созданных в последние годы банков, а соответственно и преимущественно агрессивный менталитет их руководителей и банковских менеджеров. В казахстанских условиях развития банковской системы применение западного опыта исследования банковских рисков затруднено. Поскольку отечественная теория управления рисками только формируется, то проблема банковских рисков приобретает в настоящее время особую остроту. Поэтому заслуживает подробного и всестороннего изучения и обсуждения.

С середины 1990-х годов в качестве альтернативного подхода к измерению риска особенно широко применяется методика, названная как Value-at-risk (VAR). Она позволила унифицировать подходы к количественной оценке риска. Эта методика была предложена Базельским комитетом банковского надзора рисков потенциальных убытков, которые могут возникнуть в результате неблагоприятной конъюнктуры рынка.

В практике финансового менеджмента всегда существовала потребность в единой, оперативной и общепонятной оценке возможных потерь стоимости портфеля активов на определенный период времени. Показатель рисковой стоимости как раз и отвечает всем этим требованиям. Он был разработан в конце 1980-х годов и сразу же завоевал признание среди крупнейших участников финансового рынка. Его популярность объяснялась тем, что благодаря известной упрощенности, он был доступен для понимания руководителей на всех уровнях управления компанией. Впоследствии показатель рисковой стоимости стал полноценным стандартом информации о риске фирмы, который мог использоваться внутри самой компании, а также указываться в отчетах для инвесторов и регулирующих органов.

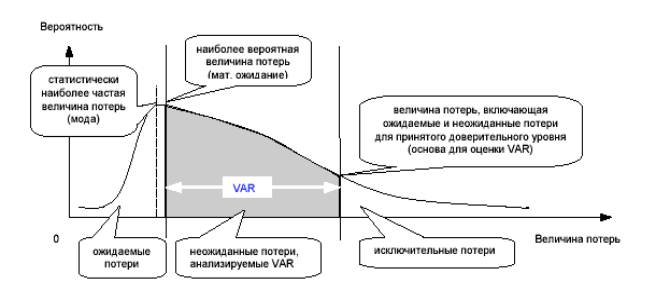

Рисковая стоимость (VaR) отражает максимально возможные убытки от изменения стоимости финансового инструмента, портфеля активов, компании и т. д., которое может произойти за данный период времени с заданной вероятностью его появления. Например, когда говорят, что рисковая стоимость на 1 дн. составляет 100 тыс. долл. США с доверительным интервалом 95% (или вероятностью потерь 5%), это означает, что потери в течение одного дня, превышающие 100 тыс. долл., могут произойти не более чем в 5% случаев. Иными словами, рисковая стоимость – это размер убытка, который может быть превышен с вероятностью не более x% [не будет превышен с вероятностью (100–x)%] в течение последующих n дней.

Таким образом, при анализе по методологии VAR исключаются из рассмотрения: ожидаемые потери, т.е. потери, которые будут понесены при наиболее вероятном варианте развития событий, учитываемые при формировании резервов на возможные потери, а также в рамках рыночной цены (с учетом динамики данного показателя). исключительные потери, т.е. потери, вероятность которых выходит за пределы принятого доверительного уровня, анализируемые в рамках отдельного направления анализа рисков – стресс-тестирования.

Графически в общем случае это может быть проиллюстрировано приведенной ниже схемой (Рисунок 1).

Чтобы определить рисковую стоимость необходимо знать зависимость между размерами прибылей и убытков и вероятностями их появления, т. е. распределение вероятностей прибылей и убытков в течение выбранного интервала времени. Типичным приемом является использование нормального распределения вероятностей.

Из этого следует, что ключевыми параметрами при определении рисковой стоимости являются доверительный интервал и временной горизонт. Поскольку убытки являются следствием колебаний цен на рынке, доверительный интервал служит той границей, которая, по мнению управляющего портфелем, отделяет «нормальные» колебания рынка от экстремальных ценовых всплесков по частоте их проявления. Обычно вероятность потерь устанавливается на уровне 1%, 2,5% или 5% (соответствующий доверительный интервал составляет 99%, 97,5% и 95%), однако риск-менеджер может выбрать какое-либо иное значение в соответствии со стратегией управления капиталом, которой придерживается данная компания. В частности, в системе RiskMetrics, разработанной банком J. P. Morgan, используется 5%-я вероятность [1]. Помимо субъективной оценки, доверительный интервал может быть установлен и объективным методом. Для этого строят график реально наблюдаемого (эмпирического) распределения вероятностей прибылей и убытков и совмещают его с графиком плотности нормального распределения. Точки пересечения «хвостов» эмпирического и нормального распределения и будут задавать искомый доверительный интервал.

Следует учитывать, что с увеличением доверительного интервала показатель рисковой стоимости будет возрастать: очевидно, что потери, случающиеся с вероятностью лишь 1%, будут выше, чем потери, возникающие с вероятностью 5%.

Выбор временнoго горизонта зависит от того, насколько часто производятся сделки с данными активами, а также от их ликвидности. Для финансовых институтов, ведущих активные операции на рынках капитала, типичным периодом расчета является 1 дн., в то время как стратегические инвесторы и нефинансовые компании могут использовать и бoльшие периоды времени. Кроме того, при установлении временнoго горизонта следует учитывать наличие статистики по распределению прибылей и убытков для желаемого интервала времени. Вместе с удлинением временнoго горизонта возрастает и показатель рисковой стоимости. Интуитивно понятно, что возможные прибыли и убытки, например, за 5 дн. могут иметь бoльшие масштабы, чем за 1 дн. На практике считают, что за период в n дней величина рисковой стоимости будет приблизительно в ![]() раз больше, чем за 1 дн.

раз больше, чем за 1 дн.

Следует помнить, что концепция рисковой стоимости неявно предполагает, что состав и структура оцениваемого портфеля активов будут оставаться неизменными на протяжении всего временнoго горизонта. Такое допущение вряд ли оправданно для сравнительно больших интервалов времени, поэтому при каждом обновлении портфеля необходимо корректировать величину рисковой стоимости.

Отметим, что показатель рисковой стоимости не является единственным и универсальным инструментом оценки рисков. Как правило, расчет рисковой стоимости сопровождается детальным анализом нескольких возможных сценариев, тестированием портфеля на устойчивость к изменениям основных параметров и моделированием эмпирических распределений вероятностей. Величина рисковой стоимости как обобщающая оценка рыночного риска нужна в первую очередь для принятия оперативных решений высшим руководством компании.

Для расчета показателя рисковой стоимости используются три различных метода: аналитический, метод исторического моделирования и метод статистических испытаний Монте-Карло. Первый из них является параметрическим и позволяет получать оценки в замкнутом виде, а два других представляют своего рода математический эксперимент.

В настоящее время методика VAR используется такими международными регулирующими органами, как Банк международных расчётов, банковская федерация европейского сообщества, «Группа тридцать» и другие в качестве основы при установлении нормативов величины собственного капитала банка относительно риска его активов. Именно методика VAR предлагается данными организациями и рядом центральных национальных банков в качестве стандарта для оценки рыночного риска. Такая позиция регулирующих органов объяснима, поскольку VAR позволяет измерить и привести к одному числу все рыночные риски, которым подвержен банк, что значительно упрощает задачи, стоящие перед регулирующими органами. Всё больше международных финансовых организаций, особенно транснациональных банков (Societe Generale, Commerzbank и другие) используют VAR для оценки банковских рисков.

Литература J. P. Morgan & Co., Inc. RiskMetrics Technical Document. NY: Morgan Guaranty Trust Company of New York, 1996