Еремин В.В. Михин М.Н.

Бестарифные системы оплаты труда – разработки отечественных экономистов.

В современных рыночных реалиях существуют два основных типа организации оплаты труда на предприятиях (организациях): тарифный и бестарифный. Из них наиболее распространенным, ставшим в некоторой мере традиционным, является тарифный тип организации заработной платы.При организации оплаты труда основными элементами тарифного типа являются тарифно-квалификационные справочники, тарифные сетки, ставки.

В свою очередь бестарифный тип организации заработной платы предпочтительнее для работодателя, так как в данном случае оплата труда работника производится после того, как становятся известными конкретные результаты его деятельности. Более того, бестарифный тип более жестко увязывает сумму оплаты труда работника с результатами его трудовой деятельности.

Бестарифные типы организации оплаты труда базируются на следующих основных принципах:

- фонд оплаты труда работников предприятия (организации) или его отдельных подразделений (таких, как отдел реализации продукции) представляет собой фиксированный процент от выручки (прибыли) предприятия или организации;

- фонд оплаты труда распределяется между работниками предприятия (организации) на долевых принципах исходя из фактического трудового вклада каждого работника в достигнутый результат;

- личный результат работника определяется на основе совокупности интегральных коэффициентов, учитывающих стаж, квалификацию, профессиональное мастерство, значимость работника, его способность достичь определенных текущих и перспективных целей, а главное – степень реализации этой способности, выраженную в оценочных характеристиках эффективности его труда.

Таким образом, при бестарифном типе организации оплаты труда индивидуальная заработная плата каждого работника представляет собой его долю в заработанном всем коллективом фонде оплаты труда. Общий фонд оплаты труда в такой системе может напрямую зависеть от выручки (прибыли) предприятия, а индивидуальная заработная плата – от личного трудового вклада работника в достижение результата.

В настоящее время наиболее известными бестарифными системами оплаты труда, разработанными российскими специалистами, являются:

- универсальная рыночная система оценки и оплаты труда (РОСТ).

Рассмотрим каждую из этих систем подробнее.

Система РОСТ разработана в Челябинском филиале Института экономики Уральского отделения РАН. Для того, чтобы поставить величину фонда оплаты труда в прямую зависимость от результатов деятельности предприятия, в данной системе используется такой показатель, как зарплатоемкость реализованной продукции. Он рассчитывается по следующей формуле:

ЗЕ = ЗП / В,

где ЗЕ – зарплатоемкость;

ЗП – заработная плата работников предприятия за анализируемый временной период, руб.;

То есть, если зарплатоемкость равна 0,2, это означает, что на один рубль реализованной продукции приходится 20 копеек заработной платы.

В рамках системы РОСТ распределение фонда оплаты труда между работниками предприятия осуществляется на основе коэффициента эффективности труда (КЭТ)

КЭТ = Кбзп + Ктв,

где Кбзп – коэффициент базовой заработной платы;

Ктв – коэффициент трудового вклада работника.

В свою очередь:

Кбзп = БЗПср / 100,

где БЗП ср – среднемесячная базовая заработная плата работника, включающая в себя оклад работника и доплаты за условия труда.

Ктв рассчитывается по более сложной формуле.

Ктв = (Ков * Ккт) + Ксовм + Кпроч,

где К совм – коэффициент доплат за совмещение профессий;

К проч – коэффициент доплат за прочие особенности труда;

К ов – коэффициент отработанного времени (Ков = Тф / Тн);

Тф – фактически отработанное время;

Тн – нормативное время работы;

Ккт – коэффициент качества труда – ежемесячно выставляется руководителем подразделения каждому работнику (Ккт=1, если работник качественно выполнял свои должностные обязанности, Ккт<1, если работник нарушал трудовую дисциплину, некачественно выполнял свои должностные обязанности).

Коэффициент доплат за прочие особенности труда – зависит от специфики деятельности предприятия, то есть от сложившейся структуры доплат и надбавок. Соответственно, систему РОСТ рекомендуется применять на предприятиях, условия труда которых требуют введения в систему оплаты труда множества различных доплат и надбавок.

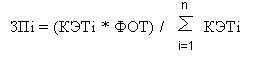

В соответствии с рассматриваемой системой РОСТ, заработная плата конкретного i-го работника определяется по следующей формуле:

где ФОТ – фонд оплаты труда предприятия;

n – количество работников, между которыми должен быть разделен фонд оплаты труда.

Для того, чтобы механизм работы бестарифной системы оплаты труда РОСТ стал более понятным, рассмотрим конкретный пример.

Показатель зарплатоемкости автотранспортного подразделения фирмы – 0,3, доля этого подразделения в общем фонде оплаты труда предприятия – 20%. В отчетном месяце выручка предприятия составила 2 000 000 рублей.

Исходя из вышеуказанного ФОТ автотранспортного подразделения фирмы в текущем временном периоде составит:

2 000 000 * 0,3 * 20% = 120 000 руб.

Необходимо распределить данный фонд оплаты труда автотранспортного подразделения между пятью водителями, с учетом условий (таблица 1):

Таблица 1

Исходные данные для иллюстрации работы системы РОСТ

|

Водители |

БЗПср, руб. |

Нормативное время работы, часы |

Фактически отработанное время, часы |

Установленные доплаты и надбавки | ||

|

За работу в сверхурочное время |

За классность водителя |

За совмещение профессий | ||||

|

Антипов |

19000 |

160 |

175 |

+ 30% (за 15 часов) |

15% |

30% |

|

Бобылев |

20000 |

160 |

180 |

+ 40% (за 20 часов) |

15% |

30% |

|

Виноградов |

19200 |

160 |

160 |

- |

15% |

- |

|

Гордеев |

21000 |

160 |

160 |

- |

15% |

30% |

|

Демьяненко |

21500 |

160 |

165 |

+ 10% (за 5 часов) |

- |

30% |

При таких исходных данных, в рамках использования системы РОСТ, будет следующий расчет (расчеты приведены на примере водителя «Антипов»):

Кбзп = 19 000 / 100 = 190руб.;

Ков = 175 / 160 = 1,094;

Ксовм = 0,3 так как доплата за совмещение профессий, установленная для водителя “Антипов”, составляет 30%;

Коэффициент прочих доплат Кпроч в данном случае имеет две составляющие: доплату за классность водителя Класс и доплату за работу в сверхурочное время Ксверх

Класс =0,15 (15% - см.таблицу 1)

Расчет доплаты за работу в сверхурочное время в данном случае производится по формуле (доплата составляет 30% базовой оплаты труда за отработанное сверхурочно время):

Ксверх = Тсверх/Тн * 0,3 = 15 / 160 * 0,3 = 0,028

Таким образом, Кпроч = 0,15 + 0,028 = 0,178.

Для упрощения расчетов, предположим, что для всех водителей автотранспортного подразделения начальником был выставлен коэффициент качества труда, равный единице.

Тогда для водителя «Антипов»

Ктв = 1,094 * 1 + 0,3 + 0,178 = 1,572;

КЭТ = 190 * 1,572 = 298,68

Аналогичные расчеты для всех водителей транспортного подразделения анализируемой организации приведены в таблице 2.

Таблица 2

Распределение фонда оплаты труда между сотрудниками автотранспортного подразделения

|

Водители |

Кбзп |

Ков |

Ккт |

Ксовм |

Кпроч |

Ктв |

КЭТ |

ЗП, руб. | |

|

Ккласс |

Ксверх | ||||||||

|

Антипов |

190 |

1,0938 |

1 |

0,3 |

0,15 |

0,028 |

1,572 |

298,68 |

26553,5 |

|

Бобылев |

200 |

1,125 |

1 |

0,4 |

0,15 |

0,05 |

1,725 |

345 |

30671,4 |

|

Виноградов |

192 |

1 |

1 |

0 |

0,15 |

0 |

1,15 |

220,8 |

19629,7 |

|

Гордеев |

210 |

1 |

1 |

0 |

0,15 |

0 |

1,15 |

241,5 |

21470 |

|

Демьяненко |

215 |

1,0313 |

1 |

0,1 |

0 |

0,003 |

1,134 |

243,81 |

21675,4 |

|

Итого |

- |

- |

- |

- |

- |

- |

- |

1349,79 |

120000 |

Таким образом, с одной стороны данная система распределения заработной платы сотрудников зависит от заработанной выручки, а с другой стороны – от интегрированного показателя качества работы сотрудников предприятия.

Еще одной системой бестарифной оплаты труда, разработанной отечественными специалистами, является система, основанная на построении «вилок» соотношений в оплате труда разного качества (ВСОТРК). Проведем анализ механизма ее функционирования. Смысл данной системы состоит в том, что фонд оплаты труда коллектива, составляющий фиксированный процент от прибыли предприятия, распределяется на основе сводного коэффициента оплаты труда, который определяется для каждого работника. Очевидно, что сводный коэффициент оплаты труда должен отражать устойчивые различия в квалификации работников, а также в ценности, значимости их труда для данного предприятия. При этом предполагается, что различия в квалификации и значимости труда работников уже были отражены в действующих тарифных ставках и окладах.

Рассмотрим функционирование данной системы на конкретном примере. Исходные данные представлены в таблице 3.

Данные в столбце «Коэффициент соотношения в оплате труда» являются частным от деления средней заработной платы по каждой специальности на минимальную заработную плату сотрудника по организации в целом (дворник 2 040 руб. )

Дифференциация существенна, т.к. самая большая заработная плата организации (Генеральный директор) в 10,46 раза больше минимальной зарплаты в организации (дворник).

Рассмотрим механизм расчета заработной платы. Он будет состоять из трех этапов.

Первый этап - распределяем работников предприятия по сходным категориям:

- руководители высшего уровня – коэффициенты соотношения 10,46; 10,36;

- руководители отделов, подразделений – коэффициенты соотношения – 6,56; 5,57; 5,4; 3,87;

- ведущие специалисты - коэффициенты соотношения – 5,96; 5,94;

- специалисты – коэффициенты соотношения – 4,59; 3,73; 2,88; 2,81;

- служащие – коэффициенты соотношения – 2,98; 2,00;

- рабочие - коэффициенты соотношения – 4,3; 4,14; 3,27; 3,13; 2,77; 2,13;

- прочие сотрудники, неквалифицированный персонал - коэффициенты соотношения – 1,85; 1,12; 1,00.

Таблица 3

Исходные данные для иллюстрации системы оплаты труда, основанной на построении «вилок» соотношений в оплате труда разного качества

|

Должностные позиции |

Средняя зарплата, руб. |

Коэффициент соотношений в оплате труда |

|

Генеральный директор |

21 345 |

10,46 |

|

Главный инженер |

21 140 |

10,36 |

|

Начальник оперативного отдела |

11 020 |

5,4 |

|

Мастер оперативного отдела |

7 615 |

3,73 |

|

Начальник вспомогат. производства |

13 390 |

6,56 |

|

Механик вспомогат. производства |

9 365 |

4,59 |

|

Начальник отдела маркетинга |

11 365 |

5,57 |

|

Менеджер-маркетолог |

5 865 |

2,88 |

|

Главный бухгалтер |

12 110 |

5,94 |

|

Программист |

5 730 |

2,81 |

|

Начальник отдела кадров |

7 895 |

3,87 |

|

Юрист |

12 165 |

5,96 |

|

Охранник |

2 275 |

1,12 |

|

Диспетчер |

6 080 |

2,98 |

|

Секретарь |

4 085 |

2 |

|

Резчик стекла |

4 340 |

2,13 |

|

Строитель |

6 390 |

3,13 |

|

Грузчик |

6 675 |

3,27 |

|

Уборщик |

3 780 |

1,85 |

|

Дворник |

2 040 |

1 |

|

Слесарь |

5 645 |

2,77 |

|

Электрик |

8 440 |

4,14 |

|

Водитель |

8 775 |

4,3 |

|

Итого: |

197 530 |

Разбиваем диапазон коэффициентов соотношений в оплате труда (1,00–10,46) на “вилки”. Амплитуда “вилки” соотношений в оплате труда на данном предприятии одинакова для первых семи квалификационных групп и составляет ± 0,45 (т.е. абсолютная разница 0,45+0,45 = 0,9).

Абсолютная разница взята исходя из округленного диапазона коэффициентов соотношения неквалифицированного персонала 1 – 1,85 = 0,85 ≈ 0,9.

Для восьмой квалификационной группы, в которую вошли руководители высшего звена, амплитуда составляет ± 1,55 (т.е. абсолютная разница 1,55 + 1,55 = 3,1). Данная амплитуда выбрана для достижения наивысшего коэффициента соотношения 10,46 (10,46 – 7,37 = 3,1)

Поэтому корректирующие (повышающие и понижающие) коэффициенты первых семи категорий будут отличаться от коэффициентов восьмой группы (таблица 4).

Знаками «+» в таблице для каждой группы отмечены те диапазоны, в которые попадают коэффициенты соотношения данной группы.

Таблица 4

Вилки соотношений в оплате труда

|

Категории персонала |

Вилки соотношений в оплате по группам | |||||||

|

1,00 – 1,90 |

1,91–2,81 |

2,82–3,72 |

3,73–4,63 |

4,64–5,54 |

5,55 – 6,45 |

6.46–7,36 |

7,37 –10,46 | |

|

1. Неквалифицированный персонал |

+ | |||||||

|

2. Рабочие |

+ |

+ |

+ | |||||

|

3. Служащие |

+ |

+ | ||||||

|

4. Специалисты |

+ |

+ |

+ | |||||

|

5. Ведущие специалисты |

+ | |||||||

|

6. Руководители подразделений, отделов |

+ |

+ |

+ |

+ | ||||

|

7. Руководители высшего уровня |

+ | |||||||

Второй этап – вводим систему повышающих (понижающих) коэффициентов, для определения зависимости оплаты труда от его качества.

Эти коэффициенты в сумме дают значение амплитуды «вилок» соотношений в оплате труда для каждой группы, т.е. 0,45 или 1,55 в текущем примере.

Конкретные значения коэффициентов по каждому показателю выбираются руководством предприятия в зависимости от реальной производственно-экономической ситуации. Единственное условие – в сумме они должны давать значение амплитуды «вилки». Примерные значения коэффициентов показаны в таблице 5.

Т.е., например, сотрудник попадает в вилку соотношений от 1,91 до 2,81. Среднее значение 2,36. В том случае если выполняются все показатели, указанные в таблице 5, сводный коэффициент оплаты труда сотрудника составит:

2,36 + 0,18 + 0,14 + 0,1 + 0,02 = 2,81 – верхняя граница «вилки».

Если ни один из показателей не выполнен –

2,36 - 0,18 - 0,14 - 0,1 - 0,02 = 1,91 – нижняя граница «вилки»

Третий этап – расчет заработной платы конкретных сотрудников.

Конкретную сумму заработной платы можно рассчитать, используя данные в таблицах 4 и 5 .

Таблица 5

Понижающие (повышающие) коэффициенты

|

Показатель |

Для групп 1-7 |

Для группы 8 (руководители высшего уровня) |

|

1. Выполнение / невыполнение предприятием плана по объёму реализации |

± 0,18 |

± 0,62 |

|

2. Качественное и своевременное выполнение должностных обязанностей, отсутствие нареканий и претензий со стороны руководства / Нарушение трудовой дисциплины, некачественное и несвоевременное выполнение должностных обязанностей |

± 0,14 |

± 0,47 |

|

3. Получение экономии текущих затрат / Нанесение материального ущерба предприятию, допущение брака по своей вине |

± 0,1 |

± 0,38 |

|

4. Стаж работы по специальности на данном предприятии 3 года и более / менее 3 лет |

± 0,02 |

± 0,08 |

|

Итого: |

± 0,45 |

± 1,55 |

Например, мастер оперативного отдела, стаж работы которого на предприятии составляет 4 года, по итогам месяца имеет следующие личные результаты деятельности: отсутствие претензий со стороны руководства; получение экономии текущих затрат. В то же время предприятие не выполнило план по объёму реализации продукции.

Рассмотрим расчет суммы заработной платы данного сотрудника.

Мастер оперативного отдела (коэффициент 3,73) входит в квалификационную группу с диапазоном “вилки” соотношений в оплате труда 3,73–4,63. Среднее значение “вилки” для этой квалификационной группы составляет 4,18 ((4,63 + 3,73)/2). Тогда сводный коэффициент оплаты труда мастера составит:

Ксвi = 4,18 + 0,14 (отсутствие претензий со стороны руководства) + 0,1 (экономия затрат) + 0,02 (стаж работы более 3х лет) – 0,18 (невыполнение плана по объему реализации) = 4,26.

Конкретная сумм заработной платы будет рассчитана после расчета сводных коэффициентов для всех сотрудников по следующей формуле:

где ФОТ – фонд оплаты труда подразделения;

Ксвi – сводный коэффициент оплаты труда i-го сотрудника;

Тi - количество рабочего времени, отработанного i-м работником в период, за который производится оплатаUSD

n – количество сотрудников, участвующих в распределении ФОТ.

Данная система имеет два несомненных достоинства:

- руководство предприятия не устанавливает работнику конкретную сумму оплаты труда, фактически устанавливаются две суммы – максимальная и минимальная; т.е. руководство предприятия может маневрировать в рамках этой установленной «вилки»;

- диапазон внутри «вилки» разбит на несколько корректирующих коэффициентов – каждый из них зависит от выполнения или невыполнения того или иного показателя; т.е. работник уже до начала производственной деятельности знает – какой суммы заработной платы он лишиться за тот или иной проступок.

Литература:

1. Б.Г. Мазманова Б.Г. Управление оплатой труда : учеб. пособие. – М. : Финансы и статистика, 2001. – 368 с.

2. Миляева Л., Койнаш Г. Ещё один вариант бестарифной системы оплаты труда // Человек и труд. – 2001. – №4. – С. 49–53.