Грансон Т.Ф.

Направления усовершенствования процесса управления экономическим риском предприятия

Реализация направлений усовершенствования процесса управления экономическим риском предприятия является важным фактором повышения эффективности его деятельности, что делает актуальным исследование этих направлений.Целью исследования является конкретизация направлений усовершенствования процесса управления экономическим риском предприятия.

Причиной риска является неопределенность будущего и внешней среды. Интенсификация информационного обеспечения деятельности предприятия позволит в определенной степени нейтрализовать эту неопределенность, а значит, и снизить уровень риска. Информация о факторах риска, о степени их опасности, позволяет заранее разрабатывать и реализовывать планы их нейтрализации, концентрировать внимание и энергию менеджеров предприятия именно на нейтрализации самых опасных факторов экономического риска.

Совершенствование системы управления экономическим риском предприятия является одним из важных факторов снижения уровня этого риска, и, соответственно, повышает эффективность хозяйствования хозяйствующего субъекта.

Совокупность элементов, имеющих отношение к управлению экономическим риском, можно классифицировать в качестве системы управления риском. В то же самое время эту совокупность можно определить в качестве подсистемы управления. Из этого вытекает такое свойство данной системы, как полиструктурность. То есть когда элементы системы одновременно являются элементами других систем. Важным условием системности любых систем является соответствие их элементов друг другу и наличие гармоничных связей между ними. Поэтому в качестве направления совершенствования рассматриваемой системы можно определить гармонизацию взаимодействия между ее элементами. Наличие на предприятии субъектов этой системы без знания и владения ими методами управления риском, без наличия у них определенных прав и обязанностей сделает эту систему неэффективной. Доминирование полиструктурных свойств системы управления экономическим риском на предприятиях обуславливает неспециализированное, а, значит, и некачественное выполнение ею основных своих функций. Поэтому важным направлением совершенствования этой системы является повышение уровня ее системных свойств.

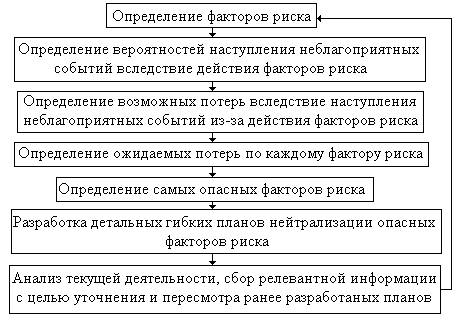

Возможен следующий алгоритм действий субъектов системы управления экономическим риском:

Рис. 1. Алгоритм управления экономическим риском предприятия

Самым проблематичным при реализации данного алгоритма является определение вероятностей будущих неблагоприятных событий. Поэтому субъекты управления соответствующей системы должны обладать разносторонними навыками и знаниями в области экономики, теории вероятности, менеджмента, технологии производства продукции, а также умением оценивать внешнюю среду.

Интенсификация информационного обеспечения управленческого процесса предприятия относительно будущих угроз без разработки и реализации гибких планов нейтрализации действия опасных факторов риска сделает систему управления экономическим риском бесполезной.

Для результативного выполнения данного алгоритма система управления риском предприятия должна выполнять следующие основные функции: 1) сбор и систематизация релевантной информации относительно основных опасностей деятельности предприятия; 2) анализ опасности основных факторов риска; 3) ранжирование факторов риска по степени опасности и информирование руководства о полученных результатах; 4) разработка и корректировка гибких планов нейтрализации действия опасных факторов риска; 5) применение и оценка эффективности методов управления риском.

Основным критерием эффективности данной системы является снижение ожидаемых потерь в большем размере, чем затраты на функционирование системы. Кроме того, критерием эффективности системы управления экономическим риском может быть качество реализации основных ее функций.

Для успешного экономическим риском предприятия необходим системный подход, который заключается в реализации комплекса последовательных и взаимосвязанных мероприятий.

Практическая реализация теоретических положений, рассмотренных выше, в деятельности предприятий позволит повысить качество управления экономическим риском и эффективность их деятельности.