Управленческая зарплата

- Виды начислений управленческой зарплаты

- Виды удержаний управленческой зарплаты

- Начисление управленческой зарплаты

- Договоры займа

- Учет расчетов по регламентированной зарплате

- Выплата управленческой зарплаты

- Анализ данных по управленческой зарплате

- Учет начисленной зарплаты

- Способы отражения зарплаты в регламентированном учете

- Способы отражения зарплаты в управленческом учете

- Отражение сдельного заработка в учете

Помимо регламентированной зарплаты, конфигурация предоставляет возможность начисления управленческой зарплаты работникам предприятия. Управленческая и регламентированная зарплаты могут соотноситься между собой следующим образом:

- управленческая зарплата для работника специально не рассчитывается – при этом его регламентированная зарплата считается управленческой зарплатой;

- управленческая зарплата рассчитывается в дополнение к регламентированной зарплате;

- управленческая зарплата и регламентированная зарплата рассчитываются независимо друг от друга; при этом выплаты регламентированной зарплаты регистрируются одновременно и как и выплаты управленческой зарплаты.

Управленческая зарплата может отличаться от регламентированной зарплаты алгоритмами и временем выполнения расчета.

Структуру управленческой зарплаты составляют начисления и удержания. Перечень начислений и удержаний для каждого работника устанавливается при регистрации приема на работу и кадровых перемещений.

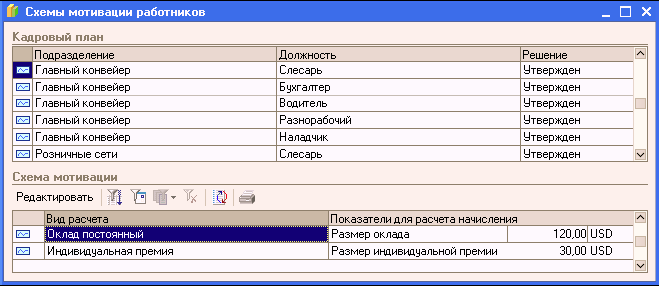

Управленческие начисления и удержания могут использоваться в качестве элементов схем мотивации работников. Каждая конкретная схема мотивации ставится в соответствие сочетанию подразделения и должности.

А в кадровом документе каждому работнику также ставится в соответствие подразделение и должность. Поэтому пользователь, заполняющий кадровый документ управленческого учета, может выбрать один из двух вариантов заполнения списка начислений и удержаний:

- перечни управленческих начислений и удержаний заполняются вручную для каждого работника, указанного в документе;

- перечни начислений и удержаний заполняются автоматически по схемам мотивации, которые предварительно составлены для сочетаний должностей и подразделений.

Виды начислений управленческой зарплаты

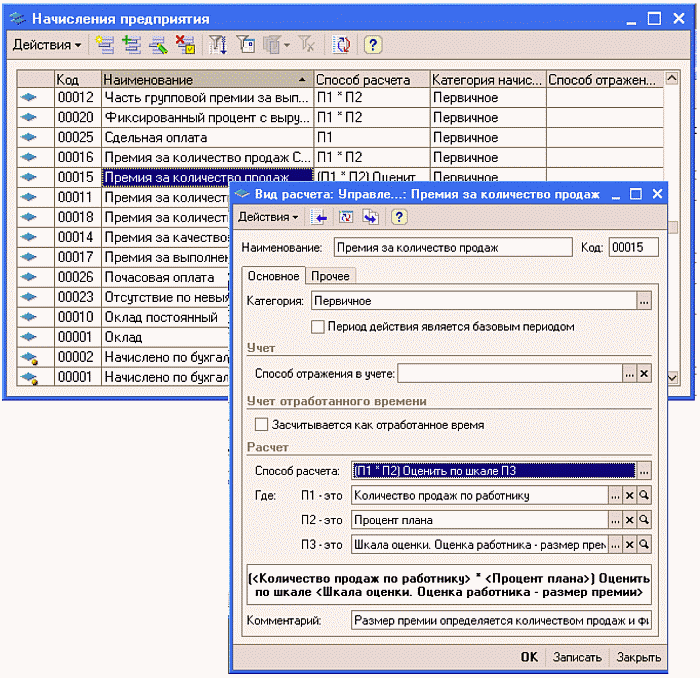

Списки начислений хранятся в списке «Начисления предприятия». Начисления и удержаний можно расширять необходимыми начислениями и удержаниями.

Список начислений управленческой зарплаты доступен через пункт меню «Управление персоналом» – «Персонал» – «Мотивация работников» – «Управленческие начисления» (интерфейс «Полный»).

Суммы управленческих начислений могут рассчитываться следующими способами:

- по тарифной ставке (месячной, дневной или часовой) за фактический период действия начисления;

- сдельно за фактический период действия начисления;

- процентом (от сумм, начисленных по указанным базовым начислениям);

- фиксированной суммой (если размер начисления указан в валюте управленческого учета, то сумма к начислению в точности совпадает с указанным размером, в противном случае производится пересчет в валюту управленческого учета).

В нижней части формы вида расчета приводятся формулы для расчета суммы начислений с использованием в качестве исходных данных одного или нескольких показателей, а также результатов других начислений.

Показатели, используемые в формулах расчета начислений, регистрируются в справочнике «Показатели схем мотивации».

В системе используется понятие «Схема мотивации» – совокупность видов начислений, прикрепленная к должности и подразделению предприятия.

Ввод схем производится через пошаговый механизм ввода схем мотивации.

При оформлении приема на работу документом «Прием на работу» устанавливаются виды начислений, которые будут использоваться при начислении управленческой зарплаты. Причем предусмотрен вариант заполнения документа видами начислений по схемам мотивации. В дальнейшем виды начислений могут быть изменены кадровыми перемещениями.

Виды удержаний управленческой зарплаты

Списки взысканий хранятся в списке «Взыскания». Содержит список удержаний, используемых при расчете заработной платы работников предприятия.

Вызываются через меню «Управление персоналом» – «Персонал» – «Мотивация работников» — «Взыскания» (интерфейс «Полный»).

Управленческие удержания могут рассчитываться следующими способами:

- процентом (от сумм, начисленных по указанным базовым начислениям);

- фиксированной суммой (если размер удержания указан в валюте, отличной от валюты управленческого учета, производится пересчет размера в валюту управленческого учета).

Списки начислений и удержаний, используемые для расчета зарплаты работникам организаций, можно дополнять.

Результат удержания в документе может быть указан в твердой сумме или в процентах от суммы начислений работника.

Начисление управленческой зарплаты

Порядок расчета управленческой зарплаты немного проще порядка расчета регламентированной зарплаты.

Все расчеты сумм начислений и удержаний производятся в документе «Начисления зарплаты работникам». Документ вызывается из пункта меню «Расчеты с персоналом» – «Начисление зарплаты работникам» (интерфейс «Полный»).

Документ производит начисление зарплаты (в конце месяца). В документе обязательно указывается месяц, в котором производится начисление зарплаты (как основных начислений, так и прочих надбавок и доплат, назначенных работникам).

Порядок начисления:

- Ввод нового документа, указать месяц начисления.

- Табличные части документа можно заполнять автоматически (кнопка «Заполнить) либо вручную. Автоматически документ заполняется работниками всего предприятия или указанного подразделения.

- Если в документе указан ответственный – тогда этот пользователь считается специально выделенным расчетчиком зарплаты, и в документ заполняются работники только тех подразделений, расчетчиком которых «назначен» этот ответственный.

- Заполнить колонку «Показатели для расчета начислений», для начислений, требующих для своего расчета ввода показателей.

- После заполнения документа необходимо рассчитать результаты начислений и удержаний – для этого предназначена кнопка «Рассчитать».

- Провести документ.

Договоры займа

Договоры займа могут быть оформлены не только в регламентированном учете, но и в управленческом.

Документ «Договор займа с работником» применяется для регистрации необходимости удержания из оплаты труда работника сумм в счет погашения займа и процентов за пользование заёмными средствами. Документ доступен из пункта меню «Расчеты с персоналом» (интерфейс «Полный»).

Заполнение полей документа. В соответствующих полях документа указываются:

- вид учета – регламентированный (бухгалтерский) или управленческий;

- работник – выбирается из списка работников (предприятия или организации в зависимости от вида учета);

- условия займа – сумма займа, при этом сумма займа может быть выражена в любой валюте; проценты (годовые) за пользование заемными средствами; порядок расчетов по займу (ежемесячно/по окончании срока договора) и срок начала погашения.

В группе элементов управления «регламентированный учет» для займов в счет регламентированной зарплаты дополнительно указываются:

- организация;

- необходимость начисления материальной выгоды от экономии на процентах и ставку ее налогообложения налогом на доходы физических лиц (для определения ставки налогообложения см. п. 2 ст. 224 Налогового кодекса Российской Федерации);

- счет учета и соответствующие ему значения субконто для бухгалтерского учета начисленных пользование заемными средствами процентов.

Удержания процентов и основной суммы займа будут рассчитываться автоматически исходя из условий договора.

После оформления документа и сохранения его в информационной базе можно распечатать примерную форму договора займа для оформления договора в письменной форме. В целях анализа хода погашения займа можно воспользоваться отчетом о его погашении.

Порядок расчета и регистрации удерживаемых сумм. Расчеты по займу ведутся в валюте соответствующего учета. При проведении документа в информационной базе фиксируется наличие задолженности работника по займу. Ежемесячно суммы в погашение займа рассчитываются и удерживаются из зарплаты документом «Начисление зарплаты работникам» (или «Начисление зарплаты работникам организации»).

Кроме того, погашение займа может быть зарегистрировано документом «Приходный кассовый ордер» по операции «Расчеты по кредитам и займам с работниками».

Отражение удержанных из зарплаты сумм в бухгалтерском учете, включая суммы удержанных процентов за пользование заемными средствами производится в документе «Отражение зарплаты в регл. учете».

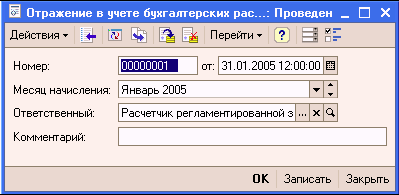

Учет расчетов по регламентированной зарплате

Начисления регламентированной зарплаты отдельным работникам могут засчитываться за начисления управленческой зарплаты, а выплаты регламентированной отражаются как выплаты управленческой всегда.

Связь устанавливается документом «Отражение в учете бухгалтерских расчетов с персоналом» (пункт меню «Расчеты с персоналом» – «Начисление зарплаты по организациям» интерфейс «Полный»).

Документ «Отражение в учете бухгалтерских расчетов с персоналом» предназначен для:

- отражения в управленческом учете взаиморасчетов с работниками выплаченных «по бухгалтерии» сумм;

- отражения в управленческом учете затрат начисленной регламентированной зарплаты тех работников, чья регламентированная зарплата принимается в качестве управленческой.

Поскольку взаиморасчеты по регламентированной зарплате регистрируются в валюте регламентированного учета, а взаиморасчеты по управленческой – в управленческой валюте, то документ производит пересчет сумм по курсу, установленному для взаиморасчетов с персоналом на текущий месяц начислений.

Выплата управленческой зарплаты

Основным документом расчета управленческой зарплаты является документ «Зарплата к выплате», который формируется и заполняется автоматизированным способом (форме документа предусмотрена возможность автоматического расчета сумм к выплате работникам по состоянию дату документа).

Документ предназначен для подготовки к выплате зарплаты работникам через кассу предприятия.

Документ доступен из пункта меню «Расчеты с персоналом» – «Выплата зарплаты» – «Платежные ведомости» (интерфейс «Полный»).

Документ «Расходный кассовый ордер»

Факт выплаты управленческой зарплаты регистрируется платежной ведомостью и расходными кассовыми ордерами, отражаемыми в управленческом учете.

Документ «Расходный кассовый ордер» (РКО) предназначен для регистрации факта выплаты заработной платы работникам через кассу.

В зависимости от установленного вида операции с помощью данного документа может быть зафиксирован факт выплаты заработной платы по следующим операциям:

- выплата заработной платы по ведомостям;

- выплата заработной платы работнику;

- выплата депонированной заработной платы.

После оформления документа и сохранения его в ИБ можно распечатать унифицированную форму КО-2.

Выплата заработной платы по ведомостям

Операция предназначена для регистрации факта выплаты заработной платы работникам по одной или нескольким платежным ведомостям, указываемых в табличной части «Платежные ведомости». В зависимости от вида учета (бухгалтерский или управленческий) по этой операции будет зарегистрирована выплата регламентированной или управленческой заработной платы и в табличной части указываются документы вида «Зарплата к выплате организации» со способом выплаты заработной платы «Через кассу» или «Зарплата к выплате».

Кнопка «Заполнить» позволяет автоматически занести в табличную часть документа оставшиеся неоплаченными платежные ведомости со способом выплаты «через кассу», в которых по всем строкам проставлены отметки «выплачено»/ «задепонировано».

Выплата депонированной заработной платы

Операция предназначена для регистрации факта выплаты депонированной ранее заработной платы по требованию работников, при этом в табличной части «Депоненты» указываются работники, ведомости, по которым они не получили причитающуюся заработную плату, и остаток неполученных сумм.

Допускается регистрировать выплату депонированной ранее заработной платы частями, несколькими РКО.

Кнопка «Заполнить» позволяет автоматически занести в табличную часть документа оставшиеся невыплаченными суммы депонированной ранее заработной платы.

Анализ данных по управленческой зарплате

Система позволяет следующие отчеты:

- «Расчетные листки» – содержит набор персональных сводок начислений, удержаний и выплат управленческой зарплаты за выбранный период.

- «Расчетная ведомость» – сводка начислений и удержаний по работникам.

- «Свод начислений и удержаний» – отчет о структуре начислений и удержаний без детализации по работникам.

- «Анализ взаимоотношений с персоналом» – отчет, отображающий для каждого работника структуру начислений, удержаний, выплат, начальные и конечные данные взаиморасчетов с каждым работником за указанный период времени.

Учет начисленной зарплаты

Результаты расчета заработной платы должны быть отражены в параллельных учетах с той или иной степенью детализации. Результаты расчета зарплаты хранятся в регистрах подсистемы расчета зарплаты с той подробностью, с которой они нужны для правильного расчета и отражения в учете вторичных расчетов, в том числе расчетов, которые будут выполняться в следующих периодах.

В параллельных учетах (бухгалтерском, налоговом и управленческом) результаты расчета должны быть отражены, во-первых, с меньшей детализацией, во-вторых, так как укажет пользователь. Пользователь имеет возможность указать, каким именно образом каждая из начисленных или удержанных с работника сумм должна быть отражена в учете, за исключением случаев, когда отражение в учете диктуется законодательством или принятым в конфигурации планом счетов.

Отражение начисленной зарплаты в бухгалтерском и налоговом учете выполняется на основании данных регистров расчета регламентированной зарплаты.

Отражение начисленной зарплаты в управленческом учете выполняется на основании данных регистра расчета управленческой зарплаты.

Отражение зарплаты в бухгалтерском и налоговом учете производится, как правило, по окончании расчетов за очередной месяц.

К регламентному учету затраты принимаются с помощью документа «Отражение зарплаты в регламентированном учете» (меню «Расчет зарплаты организации» – «Учет зарплаты» – «Отражение зарплаты в регламентированном учете» (интерфейс «Полный»)).

Перед его использованием необходимо:

- Указать правила отражения отдельных видов начислений в бухгалтерском и налоговом учете: в соответствующих планах видов расчета (Основные начисления организации, Дополнительные начисления организаций) должна быть проставлена ссылка на нужный элемент справочника Способы отражения зарплаты в регламентированном учете. В этом справочнике задается схема проводок для бухгалтерского и налогового учета;

- Рассчитать регламентированную зарплату за соответствующий период.

В документе есть возможность автоматически заполнить данными на основании результатов расчета заработной платы и налогов с ФОТ.

Документ «Отражение зарплаты в упр. учете» (меню «Расчет с персоналом» – «Учет зарплаты» – «Отражение зарплаты в учете» (интерфейс «Полный»)) регистрирует, как следует отразить в затратах предприятия начисленную в очередном месяце управленческую зарплату работников, имеющих повременную оплату.

Суммы зарплаты в документе указываются в разрезе подразделений предприятия, статей затрат и номенклатурных групп.

В форме документа предусмотрена возможность автоматического отражения начисленной зарплаты – для этого предназначена кнопка «Заполнить».

Способы отражения зарплаты в регламентированном учете

Способы отражения реализованы в виде справочника, который содержит два предопределенных способа:

- отражение начислений по умолчанию;

- не отражать в бухучете.

Способ определяет порядок отражения зарплаты одновременно в бухгалтерском и налоговом учете.

Способ отражения (т.е. ссылка на элемент справочника способов отражения) может задаваться:

- конкретному виду расчета работника (в регистре сведений) с помощью документа «Ввод сведений об учете плановых начислений работников организации» (меню «Расчеты с персоналом» – «Ввод сведений об учете плановых начислений и удержаний» (интерфейс «Полный»)); отражается в регистре сведений «Регл. учет плановых начислений работников организации»;

- конкретному работнику организации с помощью документа «Учет основного заработка работников организации в регламентированном учете» (меню «Расчет зарплаты организации» – «Учет зарплаты» (интерфейс «Полный»)); отражается в регистре сведений «Учет основного заработка физлиц организации»;

- конкретному виду расчета (реквизит планов видов расчетов).

При отражении в регламентированном учете способ отражения будет выбираться в приведенной выше последовательности.

Если для начисления не нашелся способ в приведенных трех пунктах – выбирается способ отражения по умолчанию.

Способы отражения зарплаты в управленческом учете

Способы отражения зарплаты в управленческом учете позволяют:

- Отразить по заданной статье затрат с «автоматической подстановкой» некоторых данных, которые известны в учете зарплаты: работник предприятия и подразделение предприятия.

- Отразить по тем статьям затрат, по которым отражались базовые начисления: т.н. способ отражения «пропорционально базе».

Способы отражения зарплаты в управленческом учете реализованы в виде справочника, который содержит два предопределенных способа отражения в учете:

- отражение начислений по умолчанию;

- не отражать в управленческом учете.

Способ отражения в управленческом учете (т.е. ссылка на элемент справочника способов отражения) может задаваться:

- конкретному работнику – устанавливается документом Учет заработка работников или может быть дополнительно уточнен кадровыми документами, например, при переводе работника на другую работу кадровым перемещением;

- конкретному начислению – указывается непосредственно при описании начисления.

В управленческом учете способ отражения будет выбираться в приведенной выше последовательности. Если для начисления не нашелся способ в приведенных трех пунктах, то выбирается способ отражения по умолчанию.

Отражение сдельного заработка в учете

Сдельный заработок отражается в учетах непосредственно при проведении документа «Сдельный наряд» (интерфейс «Полный», меню «Расчеты с персоналом» ) на основании данных о выполненной работе.

Необходимость отражения регистрируемого наряда в учете определяется флажками управленческого и регламентированного учета.

Управленческий учет сдельного заработка

Если в статье затрат для работы указан вид расходов «Производственные расходы», тогда сдельный заработок отражается в регистре «Незавершенное производство», в противном случае сдельный заработок отражается в регистре «Затраты».

Регламентированный учет сдельного заработка

Счета бухгалтерского и налогового учета указываются непосредственно в строке, описывающей каждую конкретную работу. Значения субконто определяются из реквизитов документа.