Учет доходов и исчисление налога доходы физических лиц

- Принципы ведения учета

- Учетная политика по налогообложению

- Учетная политика по НДФЛ

- Данные о стандартных вычетах физических лиц

- Исчисление НДФЛ

- Удержание НДФЛ

- Документ «Сведения о доходах физических лиц»

- Перерасчет, возврат и передача на взыскание НДФЛ

- Учет доходов и исчисление ЕСН и страховых взносов в ПФР

- Классификация доходов ЕСН

- Исчисление ЕСН и взносов в ПФР

- Ведение учета по НДФЛ и ЕСН вручную

Принципы ведения учета

Подсистема расчета зарплаты обеспечивает автоматизированный расчет налогов и взносов, связанных с заработной платой.

Учет доходов, полученных физическими лицами (работниками организаций), ведется в оборотном регистре накоплений НДФЛ сведения о доходах в разрезе кодов дохода, месяцев налогового периода и дат начисления доходов.

Учет сумм налогов исчисленных и удержанных ведется в остаточном регистре накоплений НДФЛ расчеты с бюджетом в разрезе ставок налогообложения, месяцев налогового периода и дат начисления или удержания (возврата, передачи на взыскание) налогов.

Исходная информация для каждого вида расчета содержится в описании вида начисления. В описание включается исчерпывающий набор сведений, которые могут понадобиться при заполнении документов и отчетных форм. Например, для налога на доходы физических лиц указывается числовой код дохода, который будет использоваться при заполнении отчетности по НДФЛ. Для компонентов единого социального налога (ЕСН) указываются сведения, необходимые для правильного начисления налога, а также для последующей классификации начисленных сумм в отчетности по ЕСН.

Конфигурация содержит достаточный набор предопределенных видов начислений с полностью подготовленными описаниями. При необходимости пользователи могут вводить дополнительные виды начислений.

При регистрации документа «Начисление зарплаты работникам организаций» суммы налога на доходы физических к удержанию рассчитываются автоматически для каждого работника с учетом сведений о его правах на вычеты, содержащихся в информационной базе. Результаты расчета отображаются в табличной части документа на закладке «НДФЛ».

Учетная политика по налогообложению

При исчислении ЕСН и страховых взносов в ПФР, а также при отражении начисленной зарплаты в регламентированном учете поддерживается использование всех режимов налогообложения доходов организации, включая специальные налоговые режимы – УСН и ЕНВД.

Режим налогообложения, фактически, учетная политика по налогообложению, может быть определен только для «головной» организации. При этом регистрируются даты изменения режима налогообложения и этот режим автоматически распространяется на все обособленные подразделения организации.

«Учетная политика» вызывается из меню «Расчет зарплаты организации» – «Налоги» – «Учетная политика (налоговый учет)» (интерфейс «Полный»).

Предусмотрены следующие элементы учетной политики:

- для организаций, уплачивающих налог на прибыль, на очередной налоговый период (год) определяется порядок учета расходов по налогам с ФОТ, который будет применяться при автоматическом формировании соответствующих проводок в документе «Отражение зарплаты в регл. учете»;

- для организаций, применяющих УСН, флажок «Применяется упрощенная система налогообложения» взводится на начало того года, с которого будет применяться этот налоговый режим; при потере права на применение УСН флажок «Применяется упрощенная система налогообложения» сбрасывается на начало квартала, в котором потеряно право на применение УСН;

- для организаций, применяющих УСН, дополнительно определяется объект налогообложения: Доходы или Доходы, уменьшенные на величину расходов;

- для организаций, уплачивающих ЕНВД, взводится флажок «Организация является плательщиком ЕНВД»;

- для организаций, применяющих УСН или уплачивающих ЕНВД, определяется факт уплаты добровольных взносы в ФСС на страхование на случай временной нетрудоспособности; этот флажок может быть взведен/сброшен в течение года, при этом каждый раз следует повторять действующие на момент изменения настройки по остальным элементам учетной политики.

При внесении очередной записи учетной политики в обязательном порядке следует указывать значения всех элементов учетной политики, действующих на дату этой новой записи.

Учетная политика по НДФЛ

Учетная политика определяется для каждой организации на очередной налоговый период. Предусмотрено два варианта учетной политики:

- Стандартные вычеты применяются нарастающим итогом в течение налогового периода – в этом случае вычеты, на которые имеет право налогоплательщик (работник) с начала года по месяц исчисления налога, применяются к налоговой базе, исчисленной нарастающим итогом за год,

- Стандартные вычеты применяются в пределах месячного дохода налогоплательщика – в этом случае вычеты, на которые имеет право налогоплательщик (работник) в каждом месяце налогового периода, применяются к налоговой базе, исчисленной за этот месяц.

Допускается изменять налоговую политику текущего налогового периода в течение года, после этого при исчислении НДФЛ за очередной месяц налогового периода будут пересчитаны суммы предоставленных вычетов, а также суммы налога за предыдущие месяцы.

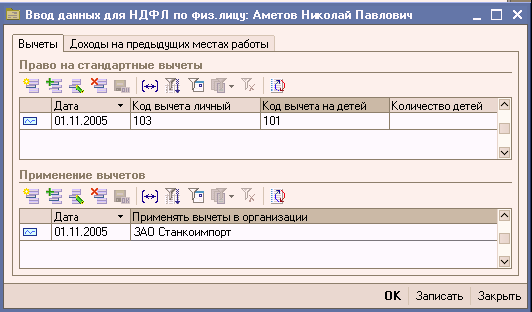

Данные о стандартных вычетах физических лиц

В конфигурации при исчислении НДФЛ реализован автоматический учет стандартных вычетов, на которые имеет право физическое лицо согласно законодательству:

- на само физическое лицо, подпункты 1-3 пункта 1 ст. 218 НК РФ;

- на детей, подпункт 4 пункта 1 ст. 218; для этого вычета необходимо знать количество детей.

Данные о доходах на предшествующем месте работы для контроля совокупного дохода физического лица вводятся в виде 12 сумм за указанный год.

Помимо информации о том, что физическое лицо имеет право на вычеты, также необходима информация о том, в какую организацию работник представил заявление о предоставлении вычетов.

Все данные о вычетах вводятся в специальной форме, вызываемой из формы физического лица кнопкой «НДФЛ».

Чтобы при исчислении НДФЛ в организации применялись вычеты, на которые имеет право работник, необходимо заявление работника о предоставлении стандартных вычетов.

Закладка «Доходы на предыдущих местах работы» формы предназначена для ввода данных о доходах физического лица на предыдущем месте работы. Эти данные используются для определения права физического лица на стандартные вычеты.

Налоговые резиденты и нерезиденты

По умолчанию все физические лица считаются налоговыми резидентами РФ.

Регистрация факта, что физическое лицо является налоговым нерезидентом (или становится резидентом), осуществляется в регистре сведений Гражданство физического лица, данные в этот регистр можно ввести при редактировании реквизита «Гражданство формы физического лица».

Исчисление НДФЛ

Налог по ставке 13% для налоговых резидентов РФ исчисляется документом «Начисление зарплаты работникам организаций» по всем доходам физического лица, начисленным ему как работнику организации, включая ее обособленные подразделения, нарастающим итогом с начала налогового периода.

Суммы исчисленных налогов регистрируются в разрезе месяцев налогового периода.

Налог по ставкам 9% и 35% для налоговых резидентов РФ исчисляется по каждому факту получения дохода тем документом, который регистрирует факт начисления дохода (кроме документа «Начисление зарплаты работникам организаций»). Эти документы «самостоятельно» регистрируют суммы доходов и исчисленных налогов.

Налог для налоговых нерезидентов РФ исчисляется по каждому факту получения дохода, т.е. тем документом, который регистрирует доход, в том числе документом «Начисление зарплаты работникам организаций».

Удержание НДФЛ

Расчет и регистрация удержанных сумм НДФЛ производится при проведении документов, регистрирующих факт выплаты денежных средств работникам, т.е. расходных кассовых ордеров и платежных поручений. Удержанной суммой НДФЛ признается сумма исчисленного на момент проведения документа налога в пределах выплачиваемой суммы.

Документ «Сведения о доходах физических лиц»

Документ «Сведения о доходах физических лиц 2-НДФЛ» (вызывается из меню «Расчет зарплаты организации» – «Налоги» интерфейс «Полный») предназначен для:

- выдачи справок о доходах работникам (и другим физическим лицам, получавшим доходы) организации;

- формирования сведений о доходах для представления их в ИФНС.

При формировании сведений о доходах для представления их в ИФНС можно зарегистрировать переданные на взыскание в ИФНС суммы недоудержанного НДФЛ.

В документу указываются: налоговый период, за который передаются сведения; уникальный идентификатор файла для передачи в ИФНС; телефон и должность ответственного лица (по умолчанию используются телефон и должность пользователя).

В табличной части «Справки о доходах» указывается перечень формируемых справок с указанием ставки налога; в табличных полях закладки «Перечислено НДФЛ» указываются:

- в поле «Всего за налоговый период» – суммы перечисленного за налоговый период налога по всей организации, включая обособленные подразделения, с указанием ставок перечисленного налога, КБК и кодов ОКАТО;

- в поле «Перечислено по физическим лицам» – суммы перечисленного НДФЛ по каждому физическому лицу с указанием ставок перечисленного налога, КБК и кодов ОКАТО.

Кнопка «Заполнить» на закладки «Справки о доходах» позволяет внести в табличную часть всех физических лиц, получавших доходы в организации в указанном налоговом периоде, с указанием налоговых ставок, по которым производилось исчисление налога. При автоматическом заполнении списка физических лиц по данным о суммах удержанного налога заполняются также и суммы перечисленного НДФЛ.

Кнопка «Заполнить» на закладке «Перечислено НДФЛ» позволяет заполнить поле «Перечислено по физическим лицам» суммами удержанного у физических лиц НДФЛ в разрезе ставок налога (с указанием КБК) и кодов ОКАТО. Этой возможностью рекомендуется пользоваться в случае отсутствия у организации задолженности по перечислению налога в бюджет.

Кнопка «Распределить» позволяет распределить общие суммы перечисленного налога из поля «Всего за налоговый период» по всем физическим лицам, получавшим за налоговый период доходы в организации, и занести их в поле «Перечислено по физическим лицам».

Кнопка «Получить файл» позволяет сформировать файл для передачи в ИФНС. Кнопка «Получить файл на диск» позволяет скопировать этот файл непосредственно на дискетку. Имя файла для передачи в ИФНС содержит уникальный идентификатор, который присваивается при создании документа и может быть обновлен кнопкой.

Кнопка «Печать» позволяет получить формы 2-НДФЛ и реестра справок (при передаче в ИФНС) для вывода на принтер.

Проведение документа (кнопка «ОК») означает, что данные переданы в ИФНС.

При формировании файлов или печатных форм автоматически проводятся проверки выводимых данных, и в случае недостаточности либо ошибочности данных выдаются диагностические сообщения.

Перерасчет, возврат и передача на взыскание НДФЛ

Для проведения перерасчетов налога и регистрации возврата излишне удержанного НДФЛ предназначен документ «Перерасчет НДФЛ». Документ можно вызвать из меню «Расчет зарплаты организации» – «Налоги» (интерфейс «Полный»).

Передача налога, который организация не может удержать с работника, на взыскание в инспекцию производится одновременно с представлением сведений о доходах физического лица по форме 2-НДФЛ.

Учет доходов и исчисление ЕСН и страховых взносов в ПФР

Учет доходов, полученных работниками организаций, ведется в оборотном регистре накоплений.

Поскольку плательщиком единого социального налога (ЕСН) являются организации любых форм собственности (включая предпринимателей без образования юридического лица), являющиеся работодателями, то расчет сумм ЕСН и взносов на обязательное пенсионное страхование вынесен в отдельный документ «Расчет ЕСН».

Заполнение табличной части документа и собственно расчет выполняются автоматически с использованием зарегистрированных в информационной базе сведений о начисленных работникам суммах (в том числе введенной документами «Начисление зарплаты работникам организаций», оплаты невыходов и пр.).

Результаты автоматического расчета налогов и взносов пользователь может исправить вручную.

Классификация доходов ЕСН

Исходя из положений 24 главы НК РФ и потребностей при заполнении регламентированной отчетности, принимается следующая классификация доходов.

- Не является объектом налогообложения ЕСН согласно п.1 ст. 236 НК РФ;

- Не является объектом налогообложения ЕСН согласно п.3 ст. 236 НК РФ (выплаты за счет прибыли);

- Не облагается ЕСН целиком согласно пп. 1—12 ст. 238 НК РФ (кроме пособий за счет ФСС);

- Государственные пособия, выплачиваемые за счет ЕСН в части ФСС;

- С 2005 г. облагается целиком, ранее – частично согласно пп.13 п.1 ст.238 НК РФ (выплаты за счет профсоюзов);

- С 2005 г. облагается целиком, ранее – частично согласно пп.14 п.1 ст.238 НК РФ (выплаты в натуральной форме);

- Облагается частично согласно пп. 15 п.1 ст. 238 НК РФ, ранее – абзацу 2 п.2 ст.238 (материальная помощь);

- С 2005 г. облагается целиком, ранее – частично согласно абзацу З п.2 ст.238 НК РФ (возмещение стоимости медикаментов);

- Договора гражданско-правового характера (п.3 ст.238 НК РФ); договора авторские (п.3 ст.238 НК РФ);

- Облагается ЕСН целиком;

- Распределять по базовым начислениям.

Не упомянутые здесь варианты частичного налогообложения доходов автоматически не обслуживаются.

Для начислений, рассчитываемых на основании некоторой расчетной базы и не имеющих собственных оснований для классификации с точки зрения налогообложения ЕСИ, в конфигурации реализована возможность определения порядка налогообложения ЕСН сумм этих начислений на основании учета начислений, составляющих их расчетную базу, т.е. распределение по базовым начислениям.

Коды доходов указываются для каждого начисления из планов видов расчетов «Основные начисления организации» и «Дополнительные начисления организации».

Исчисление ЕСН и взносов в ПФР

Исчисление ЕСН и взносов в ПФР ведется по всем доходам физического лица, начисленным ему как работнику организации нарастающим итогом с начала налогового периода.

При исчислении ЕСН поддерживаются:

- учет права организации на применение регрессивных шкал ставок ЕСН и тарифов страховых взносов, а также применение регрессивных шкал ставок;

- применение льгот по пп. 1 п. 1 ст. 239 ТК РФ по данным об инвалидности работников организации.

Ведение учета по НДФЛ и ЕСН вручную

В конфигурацию включена возможность ведения учета доходов работников для целей исчисления НДФЛ и ЕСН вручную. Для этого предназначен документ «НДФЛ и ЕСН – доходы и налоги». Документ можно вызвать из меню «Расчет зарплаты организации» – «Налоги» (интерфейс «Полный»).

В этот документ вводятся данные о доходах, исчисленных и удержанных (по НДФЛ) суммах налогов.

Регламентированная отчетность как по НДФЛ, так и по ЕСН формируется с учетом этих документов.