Учет создания производственных запасов

Поступление материалов на склад

Информация о стоимости ТМЦ на складах в системе хранится в разрезе партий. Партия является источником информации о документе, образовавшим партию, о контрагенте, при взаимодействии с которым образовалась партия, о договоре, по которому производятся взаиморасчеты, связанные с партией, о цене номенклатуры и др. Подсистема стоимостного учета ТМЦ должна удовлетворять двум требованиям:

- Предоставлять подробную стоимостную оценку запасов ТМЦ.

- При списании ТМЦ в количественном выражении давать стоимостную оценку перемещаемому количеству номенклатуры (т.е. реализовывать механизм погашения партий по LIFO, FIFO, средней).

Важно! Для разных видов учета (бухгалтерского, налогового) организация системы партионного учета несколько различается. Различаются параметры, характеризующие партии, различаются способы выбора партий при погашении (LIFO, FIFO, средней).

Такие настройки ведения партионного учета фиксируются в учетной политике предприятия. Причем, отдельно настраивается учетная политика для управленческого учета предприятия и отдельно учетные политики регламентированного учета для каждой организации предприятия. Варианты настроек в привязке к видам учета указаны в следующей таблице:

По усмотрению пользователя, суммовой учет партий в разрезе складов может быть отключен. Отключение суммового складского учета производится на уровне общей настройки системы.

Если суммовой учет по складам ведется, то при выборе партий накладывается условие на выбор склада, с которого списываются ТМЦ. Соответственно у всех счетов, где в качестве аналитики значится склад, для этой аналитики включен признак ведения суммового учета.

Во всех хозяйственных операциях изменяющих регистр складского бухгалтерского учета в качестве аналитики по складам в регистре записывается соответствующее значение склада из первичных документов.

Если суммовой учет по складам не ведется, то для счетов с аналитикой по складам снимается признак ведения суммового учета по этой аналитике. Это означает, что все отчеты по анализу остатков на счете в разрезе аналитики складов формируются только в количественном выражении. Отражение в проводках складских операций, тем не менее, делается с указанием склада, так как сама аналитика по складам на счетах остается, и по ней ведется количественный учет. В регистр партионного бухгалтерского учета записи по аналитике склада не делаются. Это означает, что при формировании проводок по данным регистра аналитика по складам не может быть получена из аналитики регистра, значение аналитики по складам для проводок берется из первичного документа, формирующего проводку.

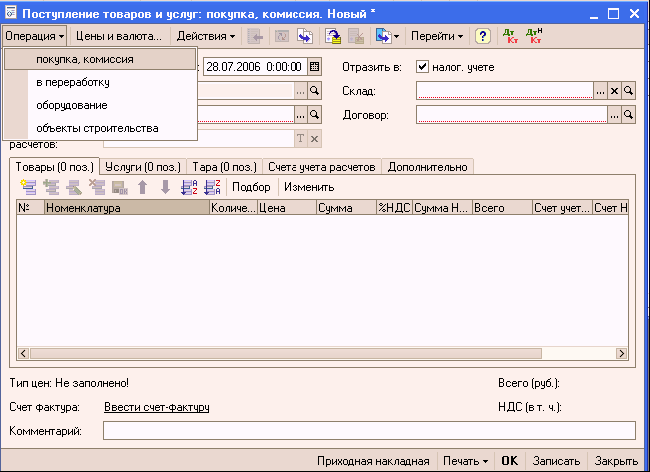

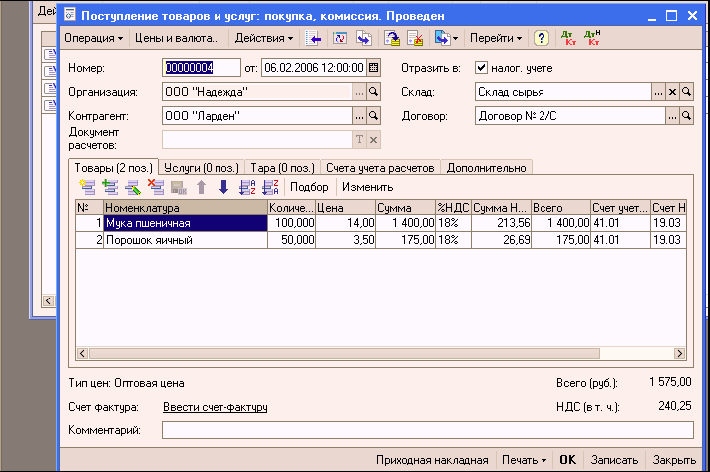

Документ «Поступление товаров и услуг» служит для отражения различных операций по поступлению товаров. С помощью этого документа можно отразить такие операции как покупка товаров, прием товаров на комиссию, поступление товаров и материалов в переработку, а также покупку оборудования.

Вид операции, которая будет произведена в результате проведения документа, определяется непосредственно в самой форме документа с помощью кнопки «Операция». При выборе вида операции автоматически формируется и соответствующее название документа и при необходимости изменяется состав граф табличной части документа. В любой момент времени можно изменить вид операции (даже для проведенного документа) и конфигурация корректно пересчитает все данные в информационной базе.

Покупка товара и поступление товара на комиссию оформляется документом, в котором установлен вид операции «Покупка, комиссия». Поступает товар от поставщика (купленный товар) или от комитента (товар на комиссии) определяется видом договора, выбранным в документе: «С поставщиком» или «С комитентом».

Информация об услугах, оказывающих влияние на себестоимость, оформляется отдельным документом «Поступление (доп.расходы»).

Документ поступления товаров и услуг может быть проведен по бухгалтерскому и налоговому учету. В том случае, если в документе установлены соответствующие флаги учета в бухгалтерском и налоговом учете («бух.учет»и «налог.учет»), то в табличной части документа по каждой товарной позиции автоматически заполняются счета бухгалтерского учета (Счет учета (БУ)), счета налогового учета (Счет учета (НУ)), счета, на которых ведется учет НДС (Счет учета НДС).

Эти счета заполняются в соответствии с заданными в регистре сведений бухгалтерского и налогового учета значениями по умолчанию для каждой позиции номенклатуры. При необходимости пользователь может изменить корреспонденцию счетов.

На закладке «Счета учета расчетов» в документе автоматически заполняются «Счет учета расчетов с контрагентом» и «Счет учета расчетов по авансам». Эти счета заполняются в соответствии с заданными в регистре сведений бухгалтерского и налогового учета значениями по умолчанию для каждого контрагента. При необходимости пользователь может изменить корреспонденцию счетов.

При оформлении операции купли-продажи на основании документа «Поступление товаров (купля-продажа)» можно зарегистрировать документ «Счет-фактура полученный»,полученный от поставщика. В случае оформления операции приема на комиссию счет-фактура оформляется по документу «Отчет комитенту»на сумму комиссионного вознаграждения.

Отражение операций в бухгалтерского и налоговом учете

Оприходование товаров, тары, услуг и оборудования для целей бухгалтерского и налогового учета производится в соответствии со счетами учета, заданными в документе.

При вводе сведений о поступивших товарах (закладка «Товары») счета налогового и бухгалтерского учета указываются непосредственно в документе. По умолчанию значения этих счетов подставляются из регистра сведений «Номенклатура организаций». Для операции «покупка, комиссия» по договору с поставщиком счета бухгалтерского и налогового учета подставляются из ресурсов регистра «Счет учета (БУ)» и «Счет учета (НУ)».

Оприходование товаров, тары, услуг и оборудования отражается по дебету счета учета в корреспонденции со счетом учета расчетов с контрагентом, заданным на закладке «Счета учета расчетов». По умолчанию значения этих счетов подставляются из ресурсов «Счет учета расчетов с поставщиком» и «Счет учета авансов выданных» регистра сведений «Контрагенты организаций». Если указан счет учета авансов выданных, то при отражении операции в бухгалтерском учете будет зачтен аванс, если он ранее действительно был выдан.

При поступлении ценностей сумма НДС в бухгалтерском учете относится в дебет счета учета НДС (один из субсчетов счета 19 «Налог на добавленную стоимость по приобретенным ценностям»). Счет задается в документе и подставляется при вводе номенклатурной позиции из ресурса «Счет учета НДС» регистра сведений «Номенклатура организаций». Исключение составляет ситуация, когда НДС включается в стоимость. В этом случае устанавливается флаг «НДС включать в стоимость» диалога документа «Цены и валюта» и оприходование ценностей отражается на сумму с НДС (и в бухгалтерском и в налоговом учете).

При отражении операций «покупка, комиссия» по договору с комитентом и «в переработку» счета учета товаров подставляются из ресурса «Счет учета доп. (БУ)» регистра сведений «Номенклатура организаций». Как правило, это забалансовые счета 004 «Товары, принятые на комиссию» и 003 «Материалы, принятые в переработку» или их возможные субсчета. Такие операции не отражаются в налоговом учете и НДС в бухгалтерском учете по поступившим ценностям не выделяется.

Поскольку тара, указанная на закладке «Тара» является многооборотной, имеет залоговые цены и подлежит возврату продавцу, то залоговые цены тары не включаются в налоговую базу по НДС (в соответствии с НК РФ) и сам входной НДС в бухгалтерском учете не отражается.

Бухгалтерский и налоговый учет оборудования при операции «оборудование» ведется аналогично товарам. Предполагается, что счета учета оборудования задаются в документе в соответствии с правилами бухгалтерского учета. Под оборудованием понимается как оборудование требующее монтажа (счет 07 «Оборудование к установке»), так и не требующее монтажа (счет 08.04 «Приобретение объектов основных средств»). НДС в этом случае учитывается обособленно от других ценностей (например, на субсчете 19.01 «Налог на добавленную стоимость при приобретении основных средств»).

C помощью операции «объекты строительства» можно отразить поступление приобретенных объектов незавершенного строительства и т.п.

Одновременно с оприходованием материальных ценностей, в документе могут быть указаны услуги, оказанные сторонней организацией. В принципе, закладка «Услуги» может быть единственной заполненной в документе.

При отражении затрат, связанных с процессом производства или продажи, счет учета услуги, оказанной сторонней организацией не задается в документе вручную, а определяется автоматически по указанной статье затрат и подразделению организации. В документе счет указывается не для редактирования, а лишь для визуального контроля.

При отражении прочих затрат и счет учета расходов и объекты аналитического учета задаются в документе вручную. В этом случае подразделение организации и статья затрат не должны быть указаны.

Теперь заполним документ Поступление товаров и услуг

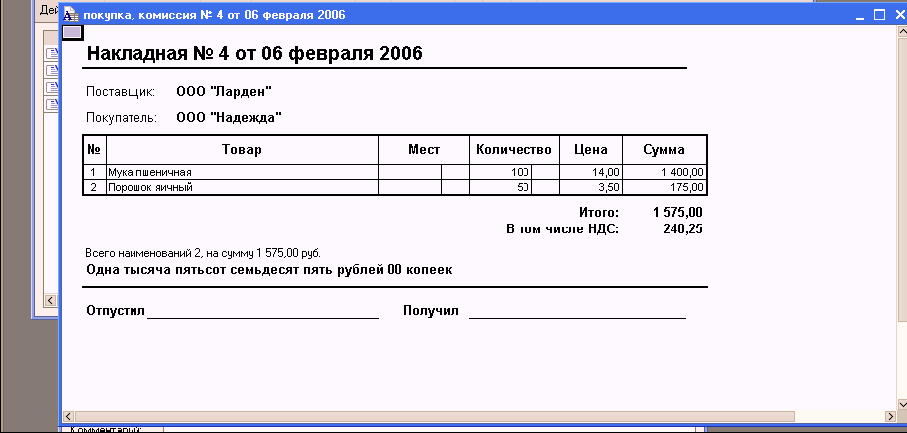

Документ Поступление товаров и услуг можно распечатать, нажав в нижней части окна кнопку Приходная накладная или, нажав на кнопку печать выбрать нужную печатную форму из появившегося списка.

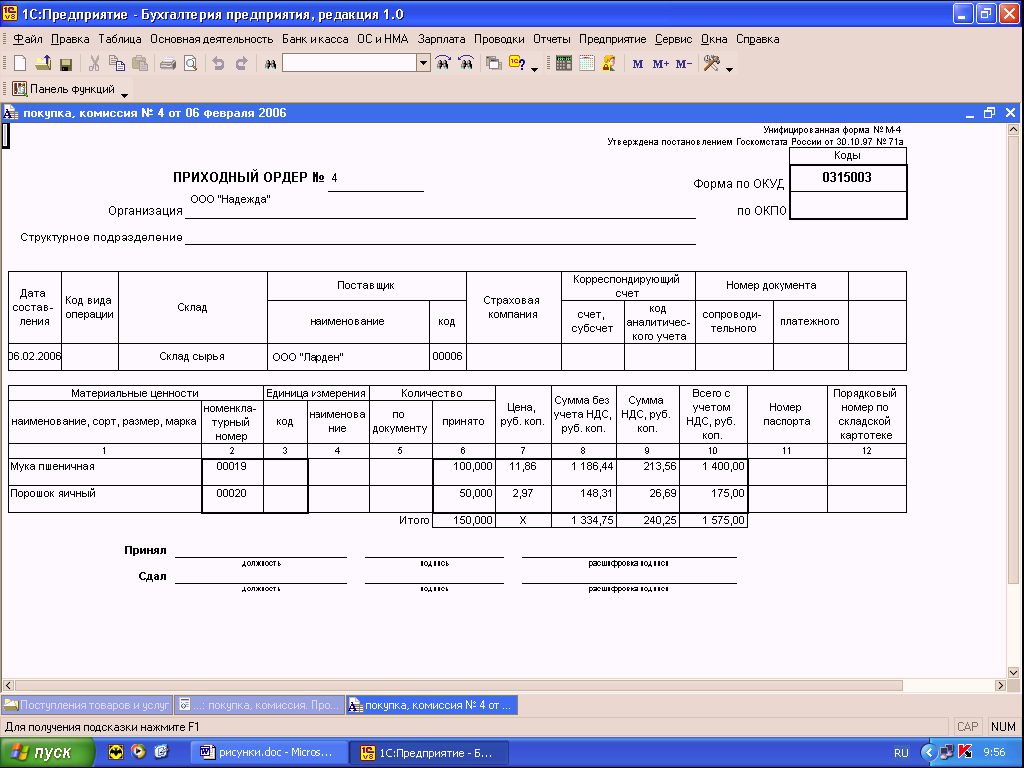

После проведения документа Поступление товаров и услуг, если нужно можно сформировать счет-фактуру полученную, нажав на ссылку Счет-фактура в нижней части окна.

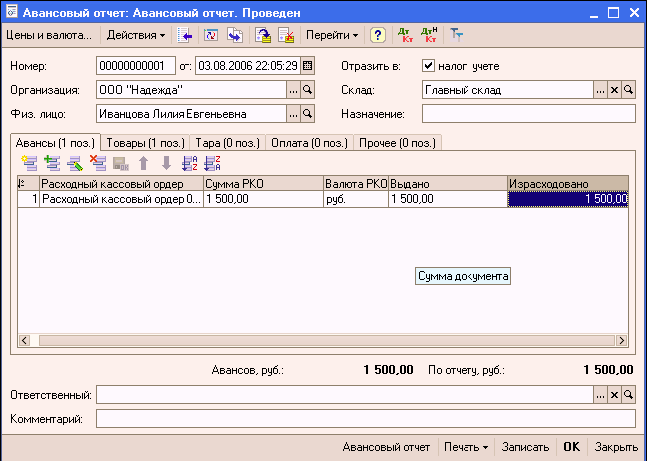

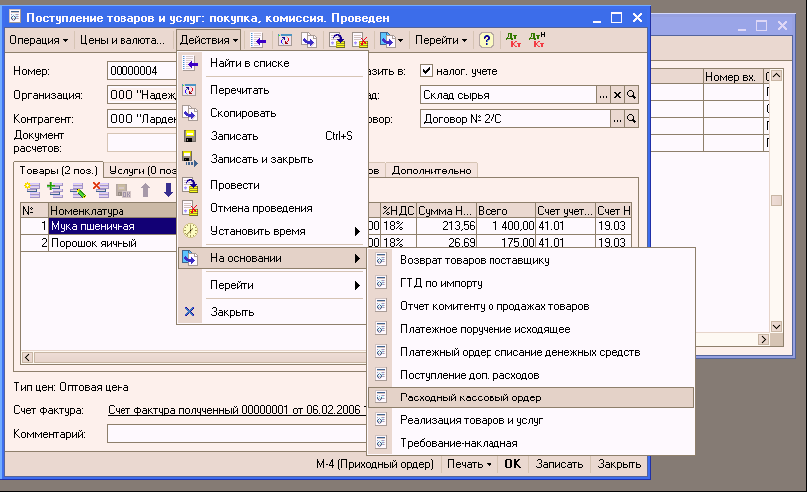

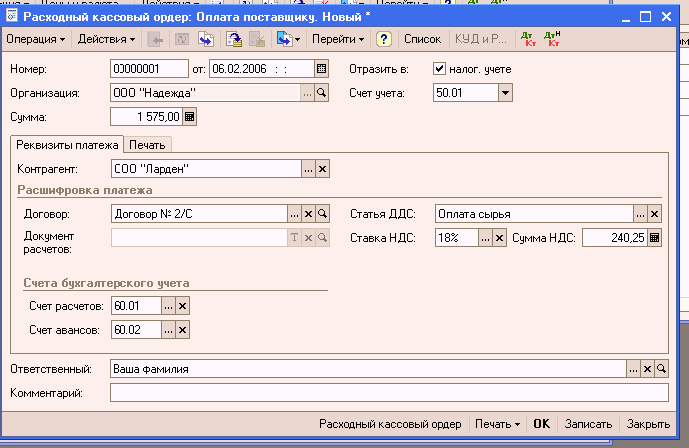

На основании Поступления товаров и услуг, можно оформить Расходный кассовый ордер

Приобретение материалов через подотчетное лицо

Выдача наличных денежных средств под отчет оформляется документом «Расходный кассовый ордер». В документе указывается вид операции «Выдача денежных средств подотчетнику».

Возврат неиспользованных денежных средств в кассу проводится документом «Приходный кассовый ордер» с установленным видом операции «Возврат денежных средств подотчетником». В документе указывается сумма возврата, касса, подотчетное лицо, документ, по которому были выданы денежные средства.

Авансовые отчеты хранятся и редактируются в журнале «Авансовые отчеты».

Документ авансовый отчет оформляется в той валюте, которая определена для сотрудника при выдаче ему денежных средств (документ «Расходный кассовый ордер»), как валюта подотчетного лица. Он имеет несколько табличных частей, которые располагаются на соответствующих закладках. Информация о денежных средствах, полученных подотчетным лицом, отображается на закладке «Авансы».

Денежные средства, выданные подотчетному лицу могут быть израсходованы на:

- Закупку товаров и тары (закладки «Товары» и «Тара»)

- Оплату поставщикам (закладка «Оплата»)

- Прочие (дополнительные) расходы (закладка «Прочее»).

Данные о расходе денежных средств заполняются в документе «Авансовый отчет» на соответствующих закладках табличной части.

Закупка товаров

Информация о закупленных подотчетным лицом товаров фиксируется на закладке «Товары „, информация о закупке возвратной тары фиксируется на закладке «Тара“.

Информация об израсходованных подотчетным лицом суммах заполняются в соответствии с предоставленными подотчетным лицом печатными формами документов.

При заполнении информации о приобретенных подотчетным лицом товаров сумма, которую истратило подотчетное лицо, отображается в двух валютах: валюте, указанной в печатной форме документа, на основании которого оформляется запись о закупке товаров, и в валюте взаиморасчетов подотчетного лица.

Если закупленный подотчетником товар сразу поступает на склад, то в документе указывается вид поступления «На склад» и указывается склад, на который поступил товар. При вводе количества и цены ТМЦ общая сумма и сумма НДС рассчитываются автоматически. Сведения о полученных счетах – фактурах также указываются в записях табличной части закладки «Товары».

Оплата поставщику

Затраты подотчетного лица на оплату поставщикам фиксируются на закладке «Оплата». Суммы фиксируются в двух валютах: валюте, в которой подотчетное лицо реально расплатилось с поставщиком и в валюте взаиморасчетов, указанной в договоре поставщика. При проведении авансового отчета автоматически корректируется сумма задолженности перед поставщиком.

Дополнительные расходы

К дополнительным расходам подотчетного лица могут относиться командировочные расходы, расходы на проезд, расходы на бензин и т.д. Эта информация заполняется на закладке «Прочее». В качестве дополнительной информации может быть указана та статья затрат, на которую надо отнести прочие расходы подотчетника.

При записи документа, по строкам табличных частей «Товары» и «Прочее», в которых установлен флаг «Счет-фактура предъявлен», формируются документы вида «Счет-фактура полученный».

В конфигурации предусмотрена печать авансового отчета по регламентированной печатной форме.

При проведении авансового отчета формируются бухгалтерские записи по дебету счетов, указанных в табличной части документа (в том числе счета учета НДС по приобретенным ценностям), и кредиту счета 71 «Расчеты с подотчетными лицами», соответствующих субсчетов (если отчет в рублях – то субсчета 71.01 «Расчеты с подотчетными лицами», если в иностранной валюте – то субсчета 71.02 «Расчеты с подотчетными лицами (в валюте)»).

Налоговый учет

При установленном флаге «Отразить в налоговом учете» авансовый отчет может быть отражен в налоговом учете по налогу на прибыль.

Для корректного отражения операций в налоговом учете необходимо указать в табличной части документа счет и аналитику налогового учета приобретаемых объектов.

При проведении документа в налоговом учете будут сформированы записи:

- в части приобретения товаров (работ, услуг) – по дебету счетов, указанных в табличной части, и кредиту счета ПВ «Поступление и выбытие имущества, работ, услуг, прав»

- в части оплаты поставщикам – не отражается