Формирование уставного капитала предприятия

Ввод операций и проводок

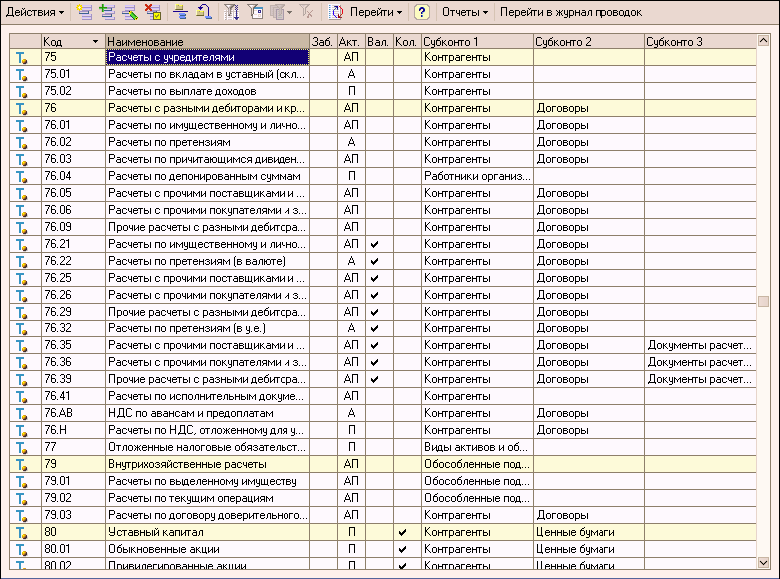

Учет уставного капитала ведется на пассивном счете 80 «Уставный капитал». Аналитический учет по учредителям ведется на счете 75 «Расчеты с учредителями» субсчет 75.01 «Расчеты по вкладам в уставный (складочный) капитал».

Дт 75 «Расчеты с учредителями» – активный счет, и он показывает, что в данный момент учредители должны своей фирме сумму вкладов, которую они пообещали внести в учредительных документах.

Кт 80 «Уставный капитал» – пассивный счет, показывает первоначальный источник имущества фирмы.

Для учета доли каждого учредителя в уставном капитале, а также задолженностей каждого учредителя надо предусмотреть ведение аналитического учета на счетах 75.01 и 80.

Аналитический учет учредителей ведется в разрезе субконто «Контрагенты».

Минимальный размер уставного капитала ООО и ЗАО должен быть не менее 100 МРОТ (то есть не менее 10 000 руб.), а для ОАО минимальный размер уставного капитала составляет 1000 МРОТ (или 100 000 руб.). Максимальный размер уставного капитала не ограничен.

Бухгалтерских проводок должно быть сделано столько, сколько учредителей указано в документах.

Вклады учредителей должны быть внесены сразу же, как только фирма зарегистрировалась. По крайней мере, в момент регистрации должно быть внесено не менее 50% вкладов. Оставшаяся часть вносится самое большее в течение года. Если в течение года вклады не внесены полностью, фирма должна быть ликвидирована.

задание для самостоятельного выполнения

Найти в плане счетов счета 75.01 и 80 и убедиться, что на счетах 75.01 и 80 предусмотрено ведение аналитического учета в разрезе субконто «Контрагенты».

Поскольку аналитический учет в разрезе субконто «Контрагенты» установлен «по умолчанию», то для операций по учету уставного капитала план счетов в корректировке не нуждается.

Алгоритм выполнения задания:

открыть план счетов командой Предприятие ⇒ Планы счетов ⇒ План счетов бухгалтерского учета 75 (80)

Для быстрого перехода к интересующему счету достаточно набрать на клавиатуре номер искомого счета.

Все документы учебного примера выполняются в режиме «задним числом», то есть в документах должна быть записана не текущая дата, а рабочая дата из текста задания.

Возможны два варианта приведения в соответствие текущей даты и даты задания.

Первый – это после каждого запуска устанавливать на закладке «Общие» формы «Параметры» (меню Сервис ⇒ Параметры) ту дату, которая записана в тексте задания.

Второй – не изменять дату на закладке «Общие», а при вводе реквизитов в каждый новый документ изменять в нем дату в соответствии с текстом задания.

Хозяйственные операции в бухгалтерии оформляются в виде двойных бухгалтерских записей или проводок.

Проводка – элементарное действие, отражающее изменение состояния хозяйственных средств – их увеличение или уменьшение на счетах бухгалтерского учета с соблюдением принципа двойной записи.

Принцип двойной записи состоит в том, что каждая элементарная операция, выраженная в суммовом виде, отражается в учете на двух счетах, дебетуя один и кредитуя другой.

Под операцией будем понимать, с одной стороны, некоторый факт хозяйственной деятельности, фиксируемый в виде записи в журнале операций, а с другой стороны, набор проводок, относящихся к этой операции.

В процессе хозяйственной деятельности на предприятиях происходит множество хозяйственных операций, которые оформляются документами. Обобщение сведений содержащихся в документах производится в учетных регистрах. Данные документов после проверки и обработки группируют и записывают в определенном порядке. Они являются важнейшим средством ведения бухгалтерского учета, составления отчетности, получения показателей, характеризующих хозяйственную деятельность.

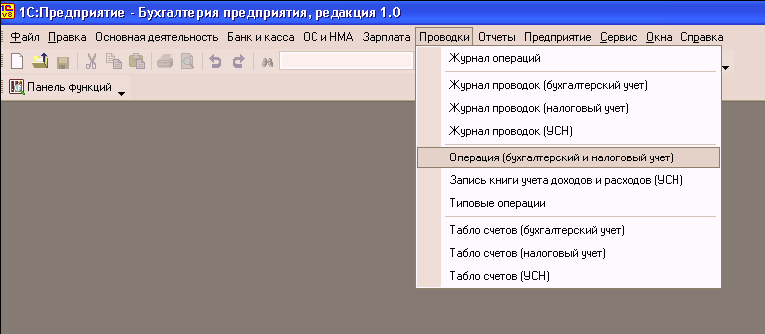

Ввод операций вручную производится с помощью документов вида «Операция (бухгалтерский и налоговый учет)» через список документов, который открывается командой меню Проводки ⇒ Операция (бухгалтерский и налоговый учет)

Новый документ «Операция (бухгалтерский и налоговый учет)» вводится из формы списка документов этого вида по команде Действия ⇒ Добавить (либо щелчком по пиктограмме на панели инструментов, либо по команде Добавить контекстного меню, либо нажатием на клавишу клавиатуры Insert)

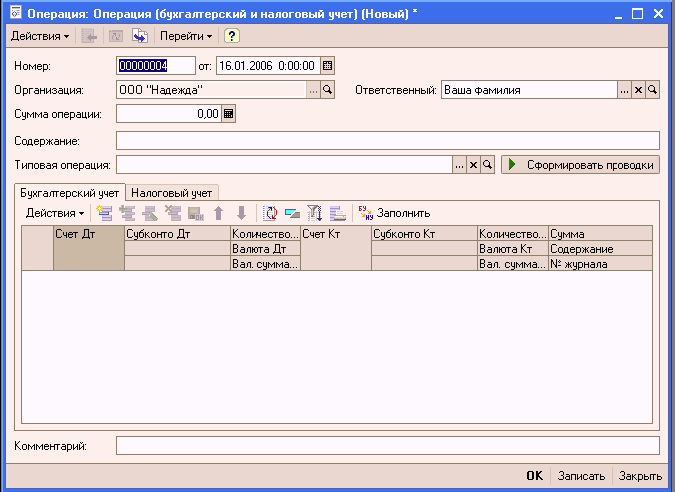

На экран будет выведена форма документа «Операция: Операция (бухгалтерский и налоговый учет (Новый)».

В титульной части формы вводятся реквизиты, являющиеся общими для всех проводок операции. Это номер операции (по умолчанию), дата операции (выбирается в календаре либо вводится с клавиатуры), сумма операции и содержание операции.

Сумма операции подсчитывается автоматически как сумму по всем проводкам операции. Вместе с тем, это поле доступно для редактирования.

Ввод реквизитов фиксируется нажатием клавиши Enter либо двойным щелчком мыши.

В двух табличных частях формы, на закладках «Бухгалтерский учет» и «Налоговый учет» вводятся, соответственно, бухгалтерские и налоговые проводки.

Номера дебетуемого и кредитуемого счетов выбираются из списка счетов набором его номера на клавиатуре и последующего нажатия клавиши Enter.

Колонки «Субконто Дт» и «Субконто Кт» заполняются только при ведении по счету аналитического учета, а колонки «Валюта Дт», «Валюта Кт», «Валют, сумма» – при вводе операции, стоимость которой выражена в иностранной валюте.

Колонки «Количество» (по дебету и/или проводки) заполняются, если в проводке используются счета, на которых ведется количественный учет. Сумма проводки вводится вручную или автоматически.

В колонке «№ Журнала» указывается номер журнала, например:

БК – операции по банку (кассе)

ЗП – операции по учету заработной платы;

ЗТ – операции по учету затрат на производство;

МТ – операции по учету материальных ценностей;

ОС – операции по учету основных средств;

УК – учет основного капитала;

ФР – учет финансовых результатов.

На панели инструментов табличной части «Бухгалтерский учет» имеется кнопка «Заполнить» с помощью которой закладку «Налоговый учет» можно заполнить автоматически по данным бухгалтерского учета. Заполнение производится по правилам, описанным в регистре соответствия счетов бухгалтерского и налогового учета (меню Предприятие ⇒ Планы счетов ⇒ Соответствие счетов бухгалтерского и налогового учета).

Запись документа «Операция (бухгалтерский и налоговый учет)» в информационную базу производится по кнопке Записать или ОК. В первом случае форма документа остается открытой, во втором она закрывается.

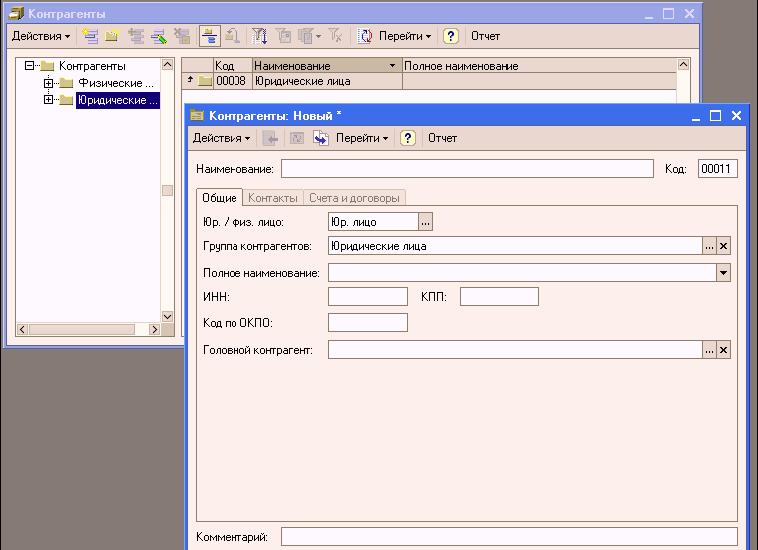

При выполнении задания по формированию уставного капитала ООО «Надежда» нам понадобится справочник «Контрагенты».

Справочник «Контрагенты» содержит справочную информацию о контрагентах организации (юридических и физических лицах) и используется при выписке первичных документов и для ведения аналитического учета.

Рассмотрим ввод нового элемента в справочник «Контрагенты»

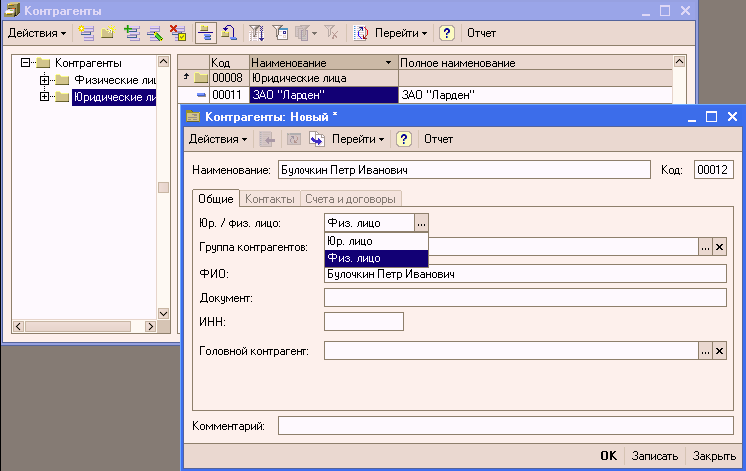

Новым элементом справочника «Контрагенты» являются сведения об организации или физическом лице (учредителе, сотруднике, поставщике, покупателе и т. п.), записанные в форму «Контрагенты: Новый».

Форма списка контрагентов разделена на две части. В левой части формы показано дерево групп (элементов), в правой – список групп (элементов). Форма списка удобна для поиска и выбора элементов справочника.

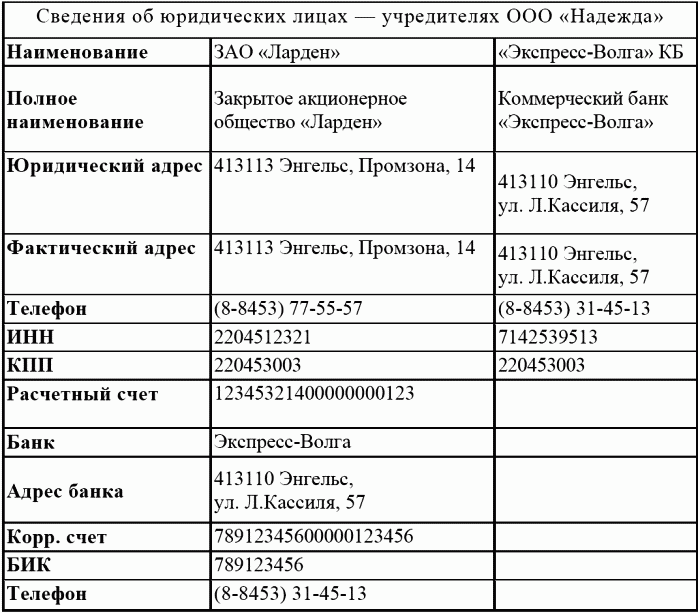

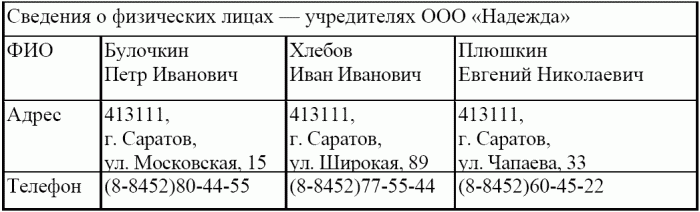

Реквизиты каждого контрагента записываются на трех закладках (страницах). Реквизиты контрагентов – юридических лиц, являющихся учредителями ООО «Надежда», приведены в таблице.

задание для самостоятельного выполнения

Ввести сведения об учредителе – юридических лицах в справочник «Контрагенты».

Алгоритм выполнения задания:

командой меню Основная деятельность ⇒ Контрагенты вывести на экран форму «Контрагенты», а затем командой Действия ⇒ Добавить (либо командой контекстного меню Добавить, либо щелчком по пиктограмме на панели инструментов, либо нажатием клавиши Insert вывести на экран форму «Контрагенты: Новый».

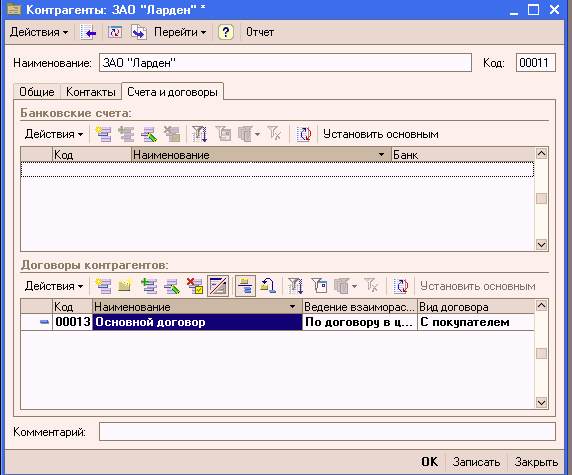

Последовательность ввода записей о новом контрагенте в справочник «Контрагенты» рассмотрим на примере контрагента ЗАО «Ларден».

На закладке «Общие» ввести реквизиты, приведенные в таблице:

в поле «ИНН» ввести 2204512321, в поле «КПП» – 220453003.

На закладки «Контакты» и «Счета и договоры» можно перейти только после записи реквизитов на закладке «Общие». Поэтому после ввода реквизитов закладки «Общие» их надо записать.

Алгоритм выполнения:

- в поле «Название» записать сокращенное название контрагента ЗАО «Ларден»;

- в поле «Код» оставить значение кода «по умолчанию»;

- в поле «Юр./физ. лицо» оставить «по умолчанию» Юр. лицо fro есть подтвердить выбор нажатием клавиши Enter);

- в поле «Полное наименование» записать Закрытое акционерное общество «Ларден»;

- щелкнуть по кнопке Записать и перейти на следующую закладку.

На закладке «Контакты» дважды щелкнуть в колонке «Представление» строки «Юридический адрес» и заполнить форму для ввода адреса. Повторить процедуру для строки «Фактический адрес». Аналогично вводится телефон контрагента, но через отдельную форму.

Перейти на закладку «Счета и договоры». На ней имеется две табличных части.

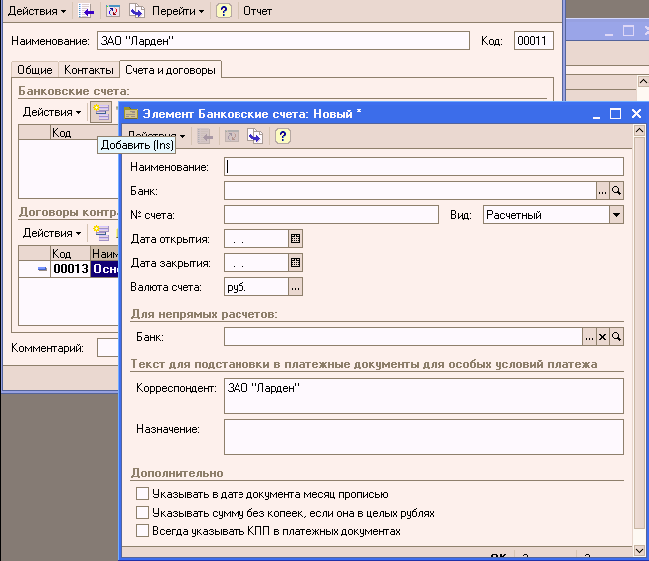

Табличная часть «Банковские счета» предназначена для ввода сведений о банковских счетах контрагента (в общем случае у контрагента может быть

Щелчком в правой части поля открыть справочник «Банки» В нем уже имеется одна запись со сведениями банка, в котором открыт расчетный счет нашей организации – ООО «Надежда».

В него надо ввести данные о банке, в котором открыт счет контрагента ЗАО «Ларден», то есть «Экспресс-Волга», и затем выбрать его

Алгоритм выполнения:

Продолжить ввод сведений о расчетном счете ЗАО «Ларден».

Аналогично вводу данных об учредителе ЗАО «Ларден» ввести в справочник «Контрагенты» реквизиты коммерческого банка «Экспресс-Волга» (информация таблицы). Расчетный счет и корр. счет для банка контрагента не указываются.

Ввод информации о контрагентах – физических лицах

Под контрагентом – физическим лицом в «1:Бухгалтерии 8.0» понимаются любые физические лица – сотрудники, поставщики, покупатели, наладчики, предприниматели без образования юридического лица, в общем, все те, с которыми организация вступает в различного рода гражданско-правовые отношения. Физические лица, с которыми организация устанавливает трудовые отношения, регистрируются в специальном справочнике «Сотрудники». Однако сотрудников можно рассматривать и как контрагентов организации. Для этого их надо зарегистрировать в справочнике «Контрагенты».

Ввести данные о физических лицах – учредителях ООО «Надежда» в справочник «Контрагенты».

Алгоритм выполнения:

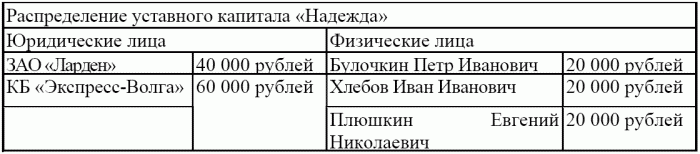

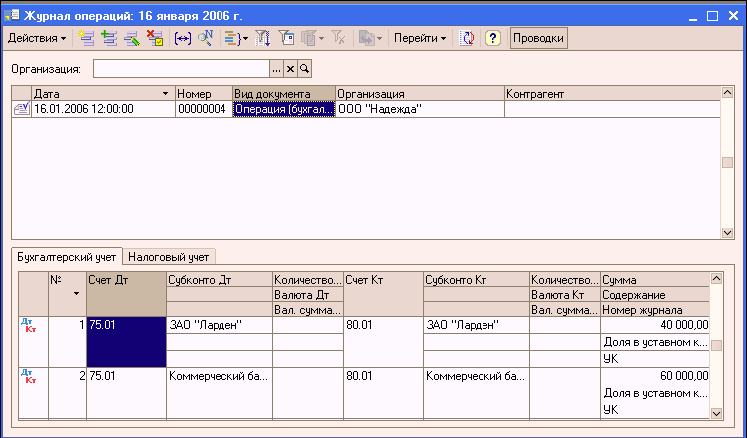

Операция по учету уставного капитала начинается с объявления взноса: перечисления долей зарегистрированного уставного капитала с дебета счета 75.01 в кредит счета 80. В нашем случае, она будет содержать пять проводок (по числу учредителей). Дата проводок определяется датой операции. Распределение долей учредителей определено учредительным договором.

задание для самостоятельного выполнения

После регистрации новой организации – ООО «Надежда», ее учредители (юридические и физические лица) должны внести в счет уставного фонда деньги наличными и перечислением на расчетный счет.

Согласно учредительным документам уставный капитал ООО «Надежда» составляет 160 000 тыс. рублей.

Доли учредителей распределены следующим образом:

Алгоритм выполнения задания:

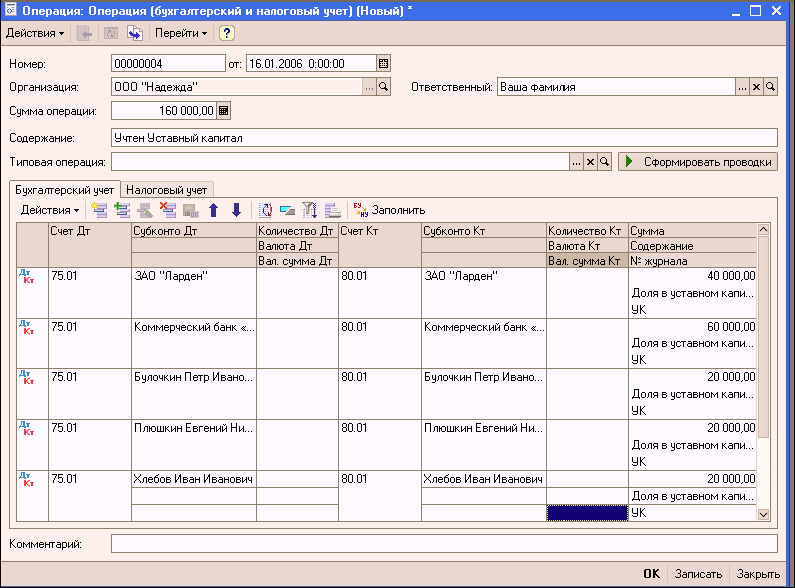

16.01.2006 ввести операцию вручную, отражающую в учете формирование уставного капитала ООО «Надежда» (пять проводок).

Контрольная сумма: 160 000 – сумма операции в графе «Сумма операции» списка документом «Операция (бухгалтерский и налоговый учет)».

Остановимся более подробно на технологии ввода первой проводки на примере контрагента ЗАО «Ларден».

командой Проводки ⇒ Операция (бухгалтерский и налоговый учет открыть список «Операция (бухгалтерский и налоговый учет)».

Командой Действия ⇒ Добавить (либо щелчком по пиктограмме на панели инструментов, либо по команде Добавить контекстного меню, либо нажатием на клавишу клавиатуры Insert) открыть форму нового документа «Операция (бухгалтерский и налоговый учет)».

В шапке формы ввести:

В табличной части на закладке «Бухгалтерский учет»:

«№ журнала» – номер журнала – УК. Затем командой Действия ⇒ Добавить (либо щелчком по пиктограмме на панели инструментов табличной части, либо по команде Добавить контекстного меню, либо нажатием на клавишу клавиатуры Insert) открыть строку для ввода следующей проводки и повторить ввод данных для второго учредителя. По аналогии ввести все пять проводок. В результате форма должна принять вид, представленный на рисунке.

В налоговом учете формирование уставного капитала не отражается. Поэтому в рассматриваемом примере закладка «Налоговый учет» не заполняется.

После ввода пяти бухгалтерских проводок завершить ввод документа щелчком по кнопке ОК. Окно будет закрыто.

Для ускорения процесса ручного ввода идентичных проводок в программе предусмотрено копирование проводок с последующим корректированием содержания копии. Для этого необходимо установить курсор в строку с проводкой (в любую графу проводки), которая является образцом для копирования, и выполнить одно из следующих действий:

В таблицу будет введена новая строка, графы которой будут заполнены данными, взятыми из строки-образца. В нашем случае, в копии необходимо исправить дату, субконто дебетуемого и кредитуемого счетов, а также сумму проводки, остальные реквизиты подтвердить нажатием на клавишу Enter. После выполнения необходимых исправлений можно опять нажать клавишу F9 и корректировать следующую проводку, а можно щелкнуть по экранной кнопке Записать и только после этого приступить к копированию и коррекции новой проводки.

Кнопка Записать предназначена для записи документа без закрытия формы.

Просмотр операций и проводок; корректирование проводок

Любую проводку любой операции можно найти и просмотреть в Журнале операций.

Чтобы просмотреть проводки конкретной операции надо установить курсор в строку с записью и ввести команду Действия ⇒ Перейти ⇒ Журнал проводок (бухгалтерский учет) или Журнал проводок (налоговый учет).

Для одновременного просмотра записей об операциях и проводок текущей операции (при работе с Журналом операций) можно пользоваться кнопкой Проводки на панели инструментов. «По умолчанию» в верхней части окна отображаются реквизиты операции, а в нижней – проводки операции.

Для отказа от этого режима следует нажать на кнопку Проводки.

задание для самостоятельного выполнения

В открытом Журнале операций установить режим одновременного просмотра операции и ее проводок.

Отключить режим одновременного просмотра операции и ее проводок.

Ввести команду просмотра проводок операции от 16.01.2006 (Действие ⇒ Перейти ⇒ Журнал проводок (бухгалтерский учет).

Закрыть проводки операции.

Ошибки, которые бухгалтер допускает при вводе информации, легко исправить как непосредственно во время ввода, так и после закрытия документа кнопками ОК и Записать. Если документ закрыт, то его надо найти в каком-либо журнале (установить курсор в строку с документом), а затем открыть двойным щелчком мыши, откорректировать и перезаписать, то есть закрыть документ командой ОК. Исправление будет автоматически отражено во всех журналах.

Некоторые реквизиты не поддаются непосредственному редактированию (например, дата, значение поля и др.), иногда сами записи оказываются лишними (как наши копии операций по учету уставного капитала). В этом случае удаляются не реквизиты, а весь документ.

Если документ проведен с неправильной (чаще всего с текущей) датой, то для исправления даты надо открыть документ двойным щелчком мыши, исправить дату документа и провести документ с новой датой щелчком по кнопке ОК.

Аналогичным образом изменяется дата операции, введенной вручную, достаточно открыть форму документа «Операция (бухгалтерский и налоговый учет)» и исправить дату.

Иногда при записи операции появляется необходимость прервать операцию (допущена ошибка, недостает данных и т. п.). Для этого достаточно щелкнуть мышкой по кнопке Закрыть в верхнем правом углу формы и на вопрос «Данные были изменены. Сохранить изменения?» ответить Нет.

Если появилась необходимость в удалении записанной (или записываемой) проводки, то вначале необходимо закончить ввод всех реквизитов проводки (можно многократным нажатием на клавишу Enter), а затем нажать на клавишу Delete. Проводки удаляются в один этап, без использования пометки на удаление. Если проводка не записана, то достаточно нажать клавишу Esc.

Первое желание, которое возникает у бухгалтера после того, как он обнаруживает «лишний» или «неправильный» документ – это желание удалить его, чтобы, как говорят, «глаза не мозолил». А тот факт, что этот документ может быть связан с другими документами, не всегда очевиден.

Чтобы уберечь бухгалтера от поспешных действий, в программе предусмотрен режим двухступенчатого удаления введенных данных.

В этом режиме удаление записей, ошибочно внесенных в документ, журнал или справочник, производится в два этапа: на первом этапе ставится только пометка на удаление, на втором этапе производится автоматическая проверка на отсутствие ссылок и, если ссылок нет, осуществляется физическое удаление записи. После первого этапа запись можно восстановить, после второго уже нельзя.

Пометку на удаление можно поставить на любой объект, а удалить можно только те объекты, на которые отсутствуют ссылки. Проверить наличие ссылки на удаляемый объект можно предварительно, если воспользоваться командой Операции ⇒ Поиск ссылок на объекты.

Объекты, помеченные на удаление, но не удаленные, могут быть восстановлены. Для этого достаточно их «еще раз удалить» и на вопрос «Снять с объекта пометку на удаление⇒» ответить Да.

Информация о состоянии счетов бухгалтерского учета

Программа «1С:Бухгалтерия 8.0» содержит большое количество разнообразных отчетов, которые позволяют получить всю необходимую информацию в различных разрезах. В «1С:Бухгалтерии 8.0» используются отчеты четырех типов: стандартные, регламентированные, специализированные и дополнительные.

Стандартные отчеты созданы таким образом, что могут использоваться практически в любых организациях и для любых разделов учета. Отчеты формируются за любой период деятельности организации и позволяют выявлять ошибки учета и детально анализировать работу организации.

Полный список отчетов, предусмотренных конфигурацией, можно вывести на экран командой меню Операции ⇒ Отчеты.

Теоретическая справка:

Одним из способов обобщения данных текущего бухгалтерского учета являются оборотные ведомости.

Оборотная ведомость по счетам синтетического учета представляет собой сводку оборотов и остатков по счетам за учетный период времени. Она является одним из важнейших средств проверки и контроля полноты и правильности записей по счетам. Контроль осуществляется на основе наличия в данном регистре трех пар равных итогов:

Первая пара равных итогов – общий итог начальных остатков по дебету всех счетов равен общему итогу начальных остатков по кредиту всех счетов. Это равенство вытекает из положения, что количество активов организации не может быть больше или меньше общего количества источников их образования (т.е. равенство итогов актива и пассива баланса);

Вторая пара равных итогов – общий итог оборотов всех счетов по дебету равен общему итогу оборотов всех счетов по кредиту. Это равенство обеспечивается двойной записью. Оно также должно соответствовать обороту в регистре хронологического учета (регистрационному журналу), что свидетельствует о полноте и правильности отражения хозяйственных операций в системе счетов способом двойной записи;

Третья пара итогов – общий итог конечных остатков по дебету всех счетов равен общему итогу конечных остатков по кредиту всех счетов. Это равенство обеспечивается равенством первых двух пар итогов. С целью контроля за полнотой отражения хозяйственных операций в системе счетов итоговые данные оборотной ведомости (оборотного баланса) должны сверяться с оборотами Главной книги. Данные о конечных остатках в оборотной ведомости должны соответствовать данным об остатках в Главной книге.

Оборотную ведомость по синтетическим счетам на практике называют оборотным балансом, так как она содержит почти все его показатели. В этом смысле оборотная ведомость приобретает новое качество. Фиксируя остатки и обороты по счетам, она выступает способом обобщенного отражения не только состояния, но и изменений в составе и величине активов и источников их образования. Возможности использования оборотных ведомостей по синтетическим счетам ограничены. По данным ведомостей нельзя определить взаимную связь между счетами, установить содержание увеличения и уменьшения активов и источников их образования, необходимых для руководства хозяйственной деятельностью организации. Их получают из шахматной оборотной ведомости. Записи в шахматную ведомость производятся так, чтобы была видна корреспонденция счетов.

С подведением в ведомости итогов по дебету всех синтетических счетов, заканчивается ее составление. Обороты по кредиту счетов оказываются автоматически внесенными в ведомость.

Шахматные ведомости – это свод оборотов по счетам, служащий для раскрытия их содержания и проверки правильности корреспонденции счетов.

В дополнение к оборотным ведомостям по счетам синтетического учета составляются оборотные ведомости по счетам аналитического учета. Они ведутся отдельно для каждой группы аналитических счетов, объединенных соответствующим синтетическим счетом.

В зависимости от применяемых в аналитическом учете измерителей, различают две формы оборотных ведомостей по аналитическим счетам: количественно-суммовую (товарно-материальную), контокорректную (суммовую).

Количественно-суммовая ведомость предназначена для тех аналитических счетов, записи на которых ведутся одновременно в денежном и количественном выражении (для учета основных средств, материалов, топлива). В таких ведомостях имеются колонки для количества и суммы.

Суммовые оборотные ведомости составляются по счетам, хозяйственные операции на которых отражаются только в денежном выражении (счета расчетов, счета источников хозяйственных средств).

Основная особенность оборотной ведомости по аналитическим счетам состоит в том, что общие итоги оборотов и остатков каждой оборотной ведомости по аналитическим счетам равны оборотам и остаткам объединяющего их синтетического счета в оборотной ведомости по синтетическим счетам. Оборотные ведомости по аналитическим счетам имеют большое информационное и контрольное значение:

На практике получили широкое распространение сальдовые ведомости. Они содержат только остатки по счетам на 1-е число каждого месяца и ведутся в течение года.

Сальдовые ведомости (ведомости остатков) составляются преимущественно по счетам аналитического учета при большом количестве различных видов материалов, топлива, готовой продукции, используемых в организации. Сальдовая ведомость благодаря удобной и легко обозримой форме имеет важное значение для текущего наблюдения и контроля за остатками товарно-материальных ценностей.

Упрощение учетной работы в настоящее время основано на совмещении информации синтетического и аналитического счетов, их взаимосвязи. При этих условиях отпадает необходимость составлять оборотные и сальдовые ведомости.

Для анализа состояния и движения хозяйственных средств за отчетный период в стоимостном отношении удобно пользоваться оборотно-сальдовой ведомостью (в просторечии – оборотка).

Оборотно-сальдовая ведомость содержит для каждого счета информацию об остатках (сальдо) на начало и конец периода, а также информацию об оборотах по дебету и кредиту за текущий (установленный) период. Для детализации (расшифровки) содержимого некоторых клеток отчета в программе предусмотрен режим «лупа». В режиме «лупа» можно детализировать содержимое тех клеток, в которых курсор преобразуется из стрелки в сочетание знака + и лупы.

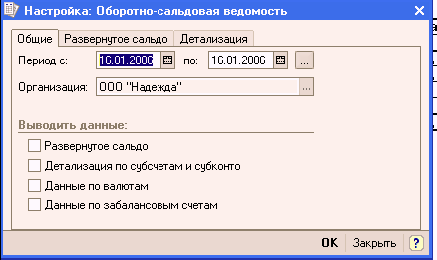

Оборотно-сальдовую ведомость можно составлять в целом по счетам (флажок «Детализация по субсчетам и субконто» в форме настройки не установлен), а можно формировать и дополнительно показывать остатки и обороты по субсчетам (флажок «Детализация по субсчетам и субконто» установлен).

Информация по учету уставного капитала аккумулируется на счете 75.01 «Вклады в уставный (складочный) капитал» и счете 80.01.

Так как в оборотно-сальдовой ведомости информация о вкладе каждого акционера в уставный капитал организации ООО «Надежда» отражается на счете 80.01, а информация о состоянии расчетов с учредителями по вкладам в уставный капитал отражается на счете 75.01, то формировать ведомость следует в режиме, когда флажок «Детализация по субсчетам и субконто» установлен.

Если при просмотре оборотно-сальдовой ведомости воспользоваться режимом «лупа», то сведения по любому счету можно детализировать (посмотреть карточку счета, анализ счета и др.).

задание для самостоятельного выполнения:

Сформировать оборотно-сальдовую ведомость за январь 2006 г. Посмотреть (в режиме «лупа») карточку счета 75.01 и обороты по счету 75.01. Контрольная цифра: сальдо счета 75.01 дебетовое и равно 160 000.

Для этого:

командой Отчеты ⇒ Оборотно-сальдовая ведомость вывести на экран форму отчета «Оборотно-сальдовая ведомость»;

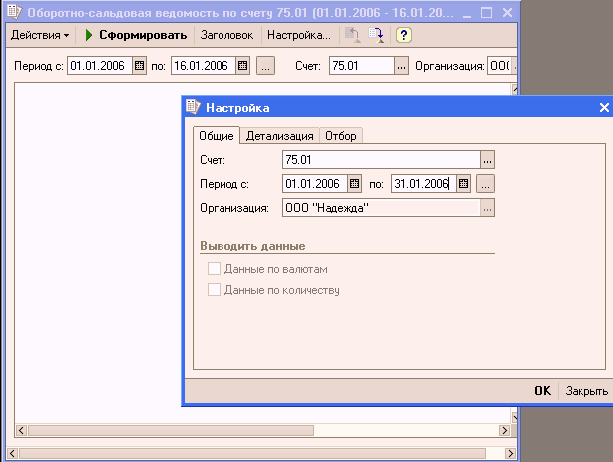

по кнопке Настройка на панели инструментов открыть форму для настройки параметров формирования отчета.

На закладке «Общие»:

В результате программа сформирует и выведет на экран для просмотра оборотно-сальдовую ведомость, которая удовлетворяет введенным настройкам.

Для получения более подробных сведений о показателях по счету 75.01 (80.01) надо вначале установить курсор в строку с этим счетом. Когда указатель мыши преобразуется в «лупу», нажатием на клавишу Enter (либо двойным щелчком мыши) вывести на экран меню выбора детализирующих отчетов.

Выбрать, например, детализирующий отчет по счету 75.01 «Карточка счета» (щелкнуть) и посмотреть введенные в январе проводки.

Вторым отчетом, очень часто использующимся в текущей работе, считается стандартный отчет «Оборотно-сальдовая ведомость по счету». Этот отчет позволяет для одного выбранного счета, по которому ведется аналитический учет, получить разбиение остатков и оборотов по конкретным объектам аналитического учета (субконто).

Так, для получения информации о доле каждого из учредителей в уставном капитале предприятия надо сформировать оборотно-сальдовую ведомость по счету для счета 80.01.

Для получения информации о состоянии расчетов с учредителями по вкладам в уставный капитал надо сформировать оборотно-сальдовую ведомость по счету для счета 75.01.

задание для самостоятельного выполнения:

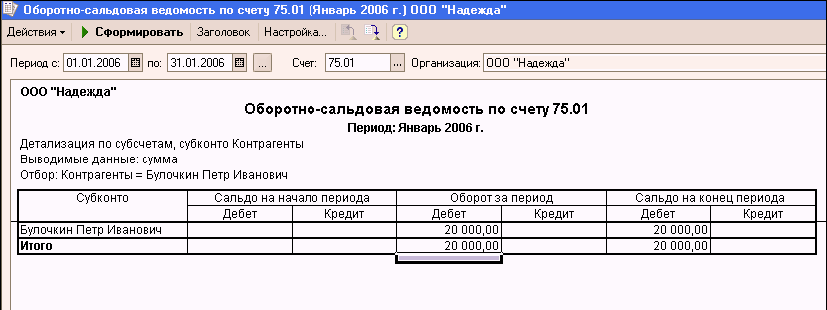

Сформировать оборотно-сальдовую ведомость по счету 75.01 за январь 2006 г. для контрагента Булочкина. Контрольная цифра: сальдо счета 75.01 дебетовое и равно 20 000.

Алгоритм выполнения задания:

командой Отчеты ⇒ Оборотно-сальдовая ведомость по счету вывести на экран форму «Оборотно-сальдовая ведомость по счету.

При формировании предыдущего отчета, нажать на кнопку Настройка на панели инструментов. При этом на экран выводится форма «Настройка» с закладкой «Общие».

На закладке «Общие»:

указать счет, по которому будет формироваться ведомость – 75.01;

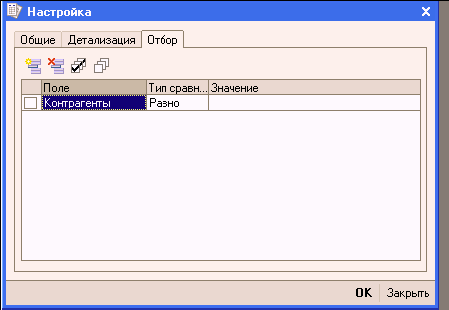

перейти на закладку «Отбор» щелчком на наименовании закладки.

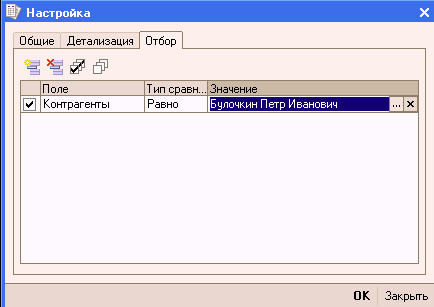

На закладке «Отбор»:

дважды щелкнуть в колонке «Значение» строки с наименованием аналитического разреза на счете 75.01 Контрагенты. В результате поле откроется для редактирования;

щелчком по кнопке открыть справочник «Контрагенты» и двойным щелчком выбрать в нем элемент с наименованием Булочкин Петр Иванович; щелкнуть по кнопке ОК и посмотреть отчет.

Если отбор не устанавливать, в отчет будут включены элементы данного вида субконто.

Анализ информации, проведенный на основании данных оборотно-сальдовой ведомости по счету 75 «Расчеты с учредителями», свидетельствует о факте регистрации уставного капитала и, как результат, об образовании дебиторской задолженности учредителей в размере 160 000 рублей.

Дебетовый оборот счета 75 равен сальдо на конец периода, что свидетельствует о том, что сумма задолженности по вкладам в уставный капитал еще не погашалась.

На счете 80 «Уставный капитал» образовалось кредитовое сальдо в 160 000 рублей. Все верно: как и все пассивы, уставный капитал отражается по кредитовой стороне счета 80 и равен сумме, записанной в учредительном договоре организации.

- щелкнуть по пиктограмме командной панели, на экран будет выведена форма «Банк: Новый»;

- ввести реквизиты банка контрагента (из таблицы), после чего закрыть форму «Банк: Новый» щелчком по кнопке ОК.

- щелчком по кнопке Выбрать указать, что расчетный счет контрагента открыт в «Экспресс-Волге».

- при открытой форме «Контрагенты» командой Действия ⇒ Добавить (либо командой контекстного меню Добавить, либо щелчком по пиктограмме на панели инструментов) вывести на экран форму «Контрагенты: Новый».

- на закладке «Общие» справа от поля «Юр./Физ. лицо» открыть список видов контрагентов и вместо «Юр. лицо» выбрать «Физ. лицо». Эта операция приведет к изменению состава реквизитов, подлежащих за полнению на закладке «Общие».

- заполнить форму данными из таблицы, после чего сохранить их по кнопке ОК.

- «Номер» – оставить «по умолчанию», для чего нажать клавишу Enter;

«от» —16.01.2006;

- «Сумма» – пропустить, будет рассчитана автоматически;

- «Содержание» – Учтен уставный капитал, затем нажать клавишу Enter;

- командой Действия ⇒ Добавить (либо щелчком по пиктограмме на панели инструментов табличной части, либо по команде Добавить контекстного меню, либо нажатием на клавишу клавиатуры Insert) открыть строку для ввода первой проводки;

- «Счет Дт» – номер счета дебета 75.01 (выбором из плана счетов либо набором на клавиатуре);

- «Субконто Дт» – субконто по дебету счета проводки – ЗАО «Ларден» (выбором из справочника «Контрагенты»);

- «Счет Кт» – номер счета кредита – 80.01 (выбором из плана счетов либо набором на клавиатуре);

- «Субконто Кт» – первое субконто по кредиту счета – ЗАО «Ларден» (выбором из справочника «Контрагенты»).

- щелкнуть по клавише F9;

- щелкнуть по пиктограмме ⇒ (добавить копированием);

- ввести команду главного меню Действия ⇒ Скопировать;

- ввести команду контекстного меню Скопировать.

- позволяют наблюдать за наличием и движением конкретных видов хозяйственных средств и источников их образования;

- способствуют сохранности имущества;

- служат основой для проверки правильности записей по синтетическим счетам.

- установить период с 01.01.2006 по 31.01.2006. Любой период, за который формируется ведомость, можно установить с помощью календарей. «Стандартный» период (день, месяц, квартал) лучше устанавливать выбором переключателя в форме «Выбор периода» после щелчка по кнопке «Настройка периода формирования отчета», расположенной справа от календарей;

- указать организацию, для которой формируется оборотно-сальдовая ведомость (выбором из справочника «Организации»);

- установить флажок (галочку) в окно «Данные по субсчетам и субконто». При установке флажка в окно «Данные по субсчетам и субконто» показываются остатки и обороты на субсчетах;

- щелкнуть по кнопке ОК.