Характеристика фондовой биржи

Общая характеристика фондовой биржи, её задачи

Фондовая биржа - это организованный и регулярно функционирующий оптовый рынок по купле-продаже ценных бумаг.

Фондовая биржа осуществляет организованную ею торговлю ценных бумаг, используя для этого специальные биржевые инструменты и процедуры в специально оборудованных для этого помещениях.

Различают два вида фондовых бирж:

- коммерческие биржи платят дивиденды по своим акциям (первая коммерческая биржа в 1992г. создана в Германии "Немецкая фондовая биржа");

- некоммерческие биржи - их большинство, хотя они и создаются как акционерные общества, но никаких дивидендов по своим акциям не платят, а все средства вкладываются в организацию биржевой торговли.

Источниками финансирования для биржи являются:

- средства от продажи акций;

- биржевой сбор со сделок на бирже;

- членские взносы членов биржи (как правило, платятся один раз в полгода);

- дивиденды коммерческих бирж, а также добровольные пожертвования и спонсорская помощь для некоммерческих бирж.

Участниками торгов на фондовой бирже могут быть только брокеры, дилеры и управляющие, а со стороны биржи - биржевые маклеры.

Признаки классической фондовой биржи:

- централизованный рынок с фиксированным местом торговли (наличие торговой площадки);

- существование процедуры отбора наилучших ценных бумаг (листинг);

- существование процедуры отбора лучших операторов рынка в качестве членов биржи;

- наличие временного регламента торговли ценными бумагами и стандартных торговых процедур;

- централизация регистрации сделок и расчетов по ним;

- установление официальных (биржевых) котировок;

- надзор за членами биржи (с позиций их финансовой устойчивости, безопасного ведения бизнеса и соблюдения этики фондового рынка).

Среди задач фондовой биржи можно выделить следующие.

Первая задача фондовой биржи состоит в предоставлении места, где происходит купля-продажа ценных бумаг по установленным бирже и законодательством правилам.

Второй задачей фондовой биржи следует считать установление равновесной биржевой цены на основе спроса и предложения на ценные бумаги. Для решения указанной задачи биржа обеспечивает открытость информации об эмитенте и его ценных бумагах, о ценах при открытии и закрытии торгов.

Третья задача биржи заключается в перераспределении временно свободных денежных средств от инвесторов к эмитентам, между инвесторами, между инвесторами и посредниками и т.д.

Четвертой задачей фондовой биржи можно считать обеспечение гласности, открытости биржевых торгов, предоставление полной и достоверной информации о ценных бумагах для того, чтобы продавцы и покупатели ценных бумаг могли принять верное финансовое решение.

Пятая задача биржи заключается в обеспечении арбитража или механизма для беспристрастного разрешения споров, возникающих между участниками сделок.

Шестая задача биржи заключается в обеспечении гарантий исполнения сделок, заключенных в биржевом зале. Выполнение этой задачи достигается тем, что биржа посредством листинга гарантирует надежность ценных бумаг, которые котируются на ней и обеспечивает правомерность сделок и их фиксацию путём их регистрации. Это очень важная и довольно трудная для исполнения задача, так как существенной проблемой в биржевой торговле является проблема исполнения сделок: сможет ли покупатель заплатить за ценные бумаги, на покупку которых он дал указание, или сможет ли продавец действительно представить ценные бумаги, в отношении которых он дал указание о продаже.

Биржа должна обеспечивать постоянный контроль за состоянием своих внутренних систем коммуникаций, чтобы гарантировать их надежность, и осуществлять надзор за соблюдением финансовой дисциплины ее членов — участников торгов, чтобы банкротство одного члена (участника) не повлекло за собой банкротства другого.

Седьмая задача биржи заключается в разработке кодекса поведения участников биржевой торговли, кодекса биржевой этики. Биржа должна контролировать разработанные ею стандарты и кодекс поведения, применять штрафные санкции вплоть до приостановки деятельности или лишения лицензии в случае их несоблюдения. Как правило, биржи разрабатывают свод правил поведения для участников торгов.

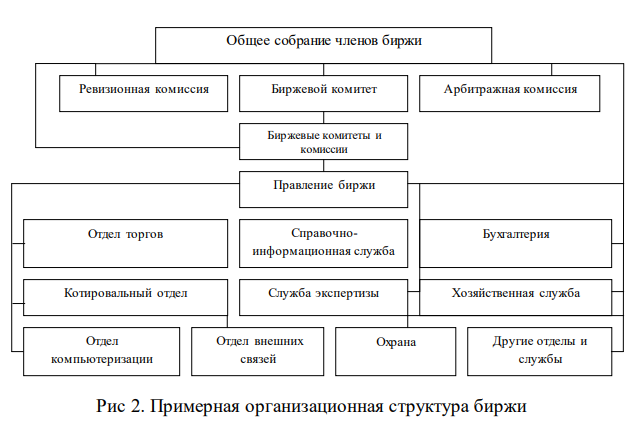

Структура биржи и характеристика функционала основных подразделений

Организационная структура биржи делится на исполнительные (функциональные) и специализированные подразделения.

Исполнительные подразделения- это аппарат биржи, который готовит и проводит биржевой торг. Они весьма разнообразны и зависят от объема биржевых сделок, количества членов биржи и брокеров, которые работают на бирже. Однако обязательны такие подразделения, как

- информационный отдел (занимается распространением биржевой информации, обеспечивает брокеров информацией по предстоящим торгам и по результатам прошедших торгов, информацией о товарных рынках и рыночной конъюнктуре);

- отдел листинга – включение ценных бумаг компании в биржевой лист;

- регистрационное бюро (обеспечивает регистрацию биржевых посредников, осуществляет выдачу паролей биржевым посредникам, аккредитацию брокеров, выдачу биржевых пропусков и контроль за правильностью информации в биржевой базе данных);

- бюро по программному обеспечению (осуществляет техническое обслуживание компьютерной техники и программное обеспечение биржевой базы данных);

- отдел по организации торгов (проводит торги, регистрирует сделки и оформляет результаты торгов).

Специализированные подразделения делятся на коммерческие организации и комиссии (комитеты).

Специализированные организации:

- расчетная палата;

- депозитарий.

Комиссии:

- арбитражная;

- котировальная;

- по приему в члены биржи;

- по правилам биржевой торговли;

- по биржевой этике.

В 2019 году в России функционирует семь бирж:

- ПАО Московская Биржа (Москва)

- ПАО "Санкт-Петербургская биржа" (Москва)

- ЗАО "Санкт-Петербургская Валютная Биржа" (Санкт-Петербург)

- АО «Национальная товарная биржа» (Москва)

- АО «Биржа «Санкт-Петербург» (Санкт-Петербург)

- ЗАО «Санкт-Петербургская Международная Товарно-сырьевая Биржа» (Санкт-Петербург)

- АО "Крымская биржа" (Республика Крым, г. Симферополь).

Крупнейшей в Восточной Европе по объему торгов и количеству клиентов биржевой группой является Московская биржа, образованная в декабре 2011 года в результате слияния двух основных российских биржевых групп – ММВБ (основана в 1992 году) и РТС (основана в 1995 году). Московская биржа управляет единственной в России многофункциональной биржевой площадкой по торговле акциями, облигациями, производными инструментами, валютой, инструментами денежного рынка, драгоценными металлами и товарами. Основные акционеры: Центральный банк РФ, Сбербанк России, Внешэкономбанк, ЕБРР.

Для организации биржевых торгов фондовая биржа использует процедуры листинга и делистинга, которые осуществляются подразделением биржи по листингу. Оно же устанавливает правила листинга и делистинга.

Комитет по листингу (или отдел), который создается из членов биржи, устанавливает свои критерии листинга и делистинга. По этим критериям

Комитет либо допускает ценные бумаги к биржевым торгам, включая их в котировальный список (это листинг), либо выводит ценные бумаги из котировального списка в "зону ожидания" (это делистинг).

Критерии листинга (допуска ценных бумаг к биржевым торгам) - это:

- Представление эмитентом всей требуемой биржей информации и документов:

- нотариально заверенной копии Устава;

- нотариально заверенного проспекта ценных бумаг;

- баланса за три последних года и на последнюю отчетную дату (аналогично - формы 2 к балансу);

- последние корпоративные события.

- Размер финансовых активов (в некоторых странах - размер уставного капитала).

- Количество акционеров(минимум - 500 человек, 1000 и более 1000 в РФ).

- Регулярность выплаты дивидендов или фиксированных процентов и др.

Критерии делистинга (для снятия ценных бумаг с торгов):

- Непредставление всей требуемой биржей информации.

- Невыполнение правил, установленных биржей.

- Ухудшение финансового состояния эмитента по данным кредиторов.

- Невыполнение (не соблюдение) процедурных вопросов по оформлению сделок на бирже и расчетам по ним.

По итогам решения Комитета ценная бумага должна снова пройти листинг, либо она возвращается эмитенту.

Виды аукционов и сделок на бирже

В торговле ценными бумагами биржи проводят биржевые аукционы, используя для этого в основном три типа биржевых аукционов:

1. Простой аукцион: собираются заявки от покупателей до начала торгов, во время торгов вскрываются заявки и удовлетворяются по максимальной цене. Этот курс и будет ценой (курсовой стоимостью) ценной бумаги на торгах.

2. Голландский аукцион - до начала торгов также собираются заявки от покупателей, на торгах они вскрываются и из всех заявок выбирается минимальная цена. Это и будет "цена отсечения" всех заявок. По ней и будут удовлетворены все заявки.

3. Двойной аукцион, когда собираются до торгов заявки от покупателей и заявки от продавцов. При этом двойной аукцион может быть двух видов:

- залповый аукцион. Особенность таких торгов – в минимальном объеме сделок. При этом разница между ценой покупателя и ценой продавца (спрэд) может быть огромной. В процессе торгов спрэд часто меняется, поэтому участникам рынка часто приходится выжидать нужный момент. Заявки, поступающие с двух сторон, сначала накапливаются, а затем постепенно реализовываются. Периоды реализации заявок («залпы») зависят от уровня ликвидности рынка. К примеру, если рынок обладает высокой ликвидностью, то «залпы» могут быть частым явлением. Если же рынок отличается низкой ликвидностью, то и сами «залпы» могут стать крайне редким явлением.

Особенность залпового аукциона в том, что цена аукциона одна для всех участников торгов. При этом чем чаще залпы, тем больше спрос, и тем выше вероятность перехода аукциона в непрерывный режим;

- непрерывный аукцион – ликвидный вариант залпового аукциона, то есть удовлетворение сделок происходит в постоянном режиме. При этом сам непрерывный аукцион может быть трех видов:

А) С применением книги заказов. В этот документ все брокеры вносят свои заявки. При этом задача клерка – время от времени их исполнять. Здесь много зависит от того, когда поступит подходящее предложение;

Б) С применением электронного табло. Здесь вся информация выводится на специальный информационный экран. При этом на нем указывается лучшая пара цен на активы (в случае покупки показывается максимальная цена, а в случае продажи – минимальная);

В) В толпе. В этом случае трейдеры подходят к клерку, который объявляет все поступающие в продажу выпуски. При этом они сами выкрикивают необходимые котировки. При таком аукционе сделки совершаются по самым различным ценам. Кроме этого, здесь для покупателя нет каких-либо ограничений – он может заключить сразу несколько сделок с разными продавцами.

Существует и более крупная группировка двойного аукциона, когда выделяют два его вида:

а) двойной непрерывный;

б) двойной онкольный.

При двойном непрерывном аукционе из совпадающих по ценам заявок удовлетворяются все заявки, совпадающие и по количеству, а неудовлетворенные по количеству заявки переносятся на следующие торги и удовлетворяются по мере совпадения цены и количества в порядке очередности.

При двойном онкольном аукционе из всех совпадающих у покупателей и продавцов цен выбирается одна цена, которая удовлетворит наибольшее количество заявок, как на покупку, так и на продажу ценных бумаг.

В последние годы обычные аукционы биржи стали заменяться электронными торгами. При этом большинство операций совершается на сайте электронной торговой площадки. Целью создания таких аукционов в первую очередь явилось удовлетворение требований государства (федеральный и субфедеральный уровень) и муниципальных органов власти по размещению заказов на выполнение работ, поставку товаров или оказание услуг.

По операциям купли-продажи ценных бумаг на фондовой бирже заключаются и оформляются сделки.

Сделка - это взаимное соглашение, связанное с возникновением, прекращением или изменением имущественных прав, заложенных в ценных бумагах.

Сделки заключаются на фондовой бирже:

а) при купле-продаже ценных бумаг;

б) при уступке прав (цессии);

в) при учете и зачетах по ценным бумагам.

Сделки бывают:

1. по условиям:

а) утвержденные (в письменной форме оформляются и не требуют дополнительных согласований, в том числе по условиям сделки и расчетам);

б) не утвержденные (требуют дополнительного согласования условий и расчетов по ним);

2. по времени расчета:

а) кассовые (подлежат немедленному исполнению (Т+О) дней или исполнению в течение трех дней (Т+З);

б) срочные (продавец обязуется представить ценные бумаги к установленному сроку.

Фондовые индексы: виды, методы расчета, роль на рынке ценных бумаг и в экономике

Для характеристики изменения курсовой стоимости ценных бумаг на рынке по ведущим эмитентам, которые являются ориентиром по другим ценным бумагам, применяются биржевые фондовые индексы.

Фондовые индексы (ФИ) - количественное выражение величины средней курсовой стоимости ценных бумаг, вошедших в расчет индекса (или средней капитализации по ценным бумагам).

Фондовые индексы делятся на:

- биржевые (устанавливаются биржами);

- не биржевые (агентствами и другими средствами массовой информации, аналитическими центрами).

Биржевые и не биржевые индексы могут быть:

- сводные (композитные) - рассчитываются по ценным бумагам разных отраслей хозяйства (например, по акциям "Голубых фишек" в РФ);

- отраслевые - рассчитываются по ценным бумагам эмитентов конкретных отраслей.

Сводные и отраслевые ФИ могут быть с узкой базой расчета (до 50-100 ценных бумаг), и могут быть с широкой базой расчета (100 и больше ценных бумаг). В настоящее время в мире рассчитываются следующие наиболее применяемые индексы:

- в США - индекс Доу-Джонса (по 30-31 ценным бумагам);

НАСДАК - (100, 300 ценных бумаг) Семейство индексов Nasdaq характеризуются тем, что его расчет осуществляется на базе активов главным образом IT-компаний - брендов-производителей ПО, компьютеров, телекоммуникационного оборудования и т. д. В числе самых популярных индикаторов - Composite. Есть также индикатор Nasdaq 100, расчет которого осуществляется на основе данных о капитализации 100 компаний-лидеров IT-рынка;

В числе самых популярных в среде аналитиков фондового рынка - индексы, которые составляются компанией Standard&Poors. Данные индикаторы, как и многие другие, базируются на показателях рыночной капитализации компании. Основные биржевые индексы системы Standard&Poors - это S&P 500, а также S&P 100. Рассчитываются они соотносительно с курсами ценных бумаг крупнейших компаний США. Кроме того, в соответствующую систему индексов входят более 90 показателей по отраслям. Особенность этих индикаторов, отмечаемая аналитиками, заключается в универсальности формулы расчета по отдельным сегментам.

Популярен в США индикатор ValueLine. Его расчет ведется на основе данных 1700 акций. На примере данного индекса можно проследить, как на практике работает формула расчета показателей на базе среднего геометрического значения.

- Британский - Один из главных индикаторов, функционирующих на площадках этого государства, - FT-SE 100. Он рассчитывается на базе 100 акций фирм, отбираемых особой комиссией, в которую входят финансовые аналитики, журналисты профильных изданий. Выборка акций в рамках данного индикатора отражает порядка 70% суммарного уровня капитализации всего рынка ценных бумаг страны. Наряду с основным индикатором, в Великобритании также есть индекс FT-SE Mid 250. Он рассчитывается на базе сведений о ценных бумагах компаний среднего уровня капитализации, в сумме формирующих порядка 20% объема торгов на национальном фондовом рынке. Однако в числе этих фирм - 250 крупнейших, которые следуют после первых 100, попавших в основной индекс;

- немецкий - DAX (30 ценных бумаг). Его дополняет индикатор DAX 100, а также еще один - CDAX, в котором учитываются данные по 320 видам ценных бумаг;

- Во Франции ключевые национальные индексы - это CAC 40, а также CAC General. Первый рассчитывается аналитиками Парижской фондовой биржи соотносительно с финансовыми показателями 40 самых крупных компаний. В свою очередь индикатор CAC General включает данные по 250 организациям.

- В Канаде основной индекс - это TSE 300. Он базируется на результатах торгов на бирже в Торонто. Характеризуется достаточно широким спектром представленных отраслей экономики.

- В Японии используется НИККЕЙ Он характеризуется достаточно большим количеством акций - 225, которые вращаются на фондовой бирже в Токио. Примечательно, что формула расчета индекса Nikkei практически та же, что используется в американскомDowJones. Другой известный индикатор японского рынка - Topix. В нем учитываются сведения по ценным бумагам, которые вращаются в первой секции Токийской биржи.

- В числе других крупнейших азиатских индикаторов - HangSeng, прописанный в Гонконге. Он базируется на котировках ценных бумаг 33 крупнейших компаний, которые торгуются на местной фондовой бирже. Отражает данные примерно по 70% от оборота соответствующих торгов.

- В Южной Америке в числе примечательных индексов - мексиканский IPC, основная особенность которого - в ротации акций, которые берутся в расчет с периодичностью раз в 2 месяца, а также пересмотре их количества в зависимости от уровня капитализации.

- В Бразилии также есть свой биржевой индекс - Bovespa. Он рассчитывается на базе сведений по акциям с торговой площадки в СанПаулу.

Первый фондовый индекс был рассчитан по авторской методике Чарльзом Доу и Эдвардом Джонсом в 1884г. по четырем этапам:

I. Рассчитывается курсовая стоимость средняя на текущую дату торгов по ценным бумагам, взятым в расчет индекса по формуле 1: КСср. на т.д.т. = (КС1 + КС2 + … + КСп) / n

II. Рассчитывается уровень изменения (УКСср): УКСср = КСср. на текущую дату торгов / КСср. предыдущей даты торгов (либо базовой даты торгов)

III. Затем УКСср переводится в пункты фондового индекса например(80 пунктов). Значение пунктов может быть и в долларах, и в евро.

Оно и принимается произвольно теми, кто устанавливает индекс и использует его по приоритетным ценным бумагам.

IV. Строится динамика изменения значений фондового индекса

Современная практика расчета фондовых индексов использует три метода:

- Метод суммирования курсовой стоимости (метод средней арифметической простой).

- Метод извлечения корня N-ной степени из произведения курсовой стоимости N-ного количества ценных бумаг (метод средней геометрической).

- По капитализации, т.е. произведению курсовой стоимости ценных бумаг на количество проданных ценных бумаг (метод средневзвешенной), где капитализация - это КС1 х на количество проданных ценных бумаг1).

Роль фондовых индексов в экономике рыночных государств определяется следующими положениями:

1. Они характеризуют деловую активность на рынке ценных бумаг, показывая рост или снижение курсовых стоимостей по ведущим ценным бумагам в динамике.

2. Они отражают будущую конъюнктуру в экономике, так как, если значение ФИ бумаг растут, то отрасли получат инвестиции и будут развиваться, а если они снижаются, то у отдельных отраслей возможны проблемы с развитием в ближайшем будущем.

3. Фондовые индексы характеризуют ожидания инвесторов на рынке ценных бумаг по тому, какого рода инвестиции надо делать в тот или иной период времени (краткосрочные или долгосрочные).

4. Значениями фондовых индексов можно торговать с помощью опционов и фьючерсов в будущем, заключая контракты в настоящем времени.

5. На величину фондовых индексов за рубежом можно страховать портфели ценных бумаг, если набор ценных бумаг в них небольшой и есть хотя бы одна ценная бумага, которая входит в расчет индекса.

В России самые известные и широко применяемые индексы – это индекс ММВБ (сейчас Московская биржа) и РТС. Базовое значение РТС впервые было рассчитано 1 сентября 1995 г и принято за 100 пунктов — именно с этой отметки показатель и начал свое изменение. Индекс ММВБ впервые был рассчитан в 1997 г. До 2011 г. индексы РТС и ММВБ определялись на двух независимых торговых площадках. После объединения РТС и ММВБ в Московскую Биржу индексы формируются по одинаковым правилам. Оба они рассчитываются на основе 50 акций наиболее крупных отечественных компаний. Но в отличие от индекса ММВБ, индекс РТС оценивает динамику стоимости акций тех же компаний, выраженную в долларах. Ниже представлена структура этих индексов.

Таблица 6

| Характеристика | Индекс ММВБ | Индекс РТС |

|---|---|---|

| Количество акций в списке | 50 простых и привилегированных акций | |

| Периодичность публикации индекса | 1 раз в секунду | |

| Начало расчёта | 22 сентября 1997 г. | 1 сентября 1995 г. |

| Начальное значение | 100 | 100 |

| Начальная капитализация | 240 287 712 872,71 руб. | 12 666 080 264$ |

| Ограничение на вес в индексе акций одного эмитента | 15% | |

| Ограничение на вес в индексе акций пяти эмитентов | 55% | |

По данным ФСФР индекс ММВБ вырос за 2009 год на 121 % с 620 до 1379 пунктов, а на 14 ноября 2016 г. величина индекса равна 2022 пункта.

Рост индекса РТС составил 126,8 %, его величина на 31.12.2009 равна 1444,6 пункта, а на 14 ноября 2016 г. величина индекса равна 960 пунктов. Для сравнения: индекс Доу-Джонса на 11.11.2016 составил 18838 пункта.

Наибольшее падение индекса Московской биржи за последние 4 года наблюдалось в апреле 2018 г. По данным ИК Финам: «9 апреля 2018 г.

Российские биржевые индексы рухнули на рекордную величину с 2014 года. Российский рублёвый индекс "Московской биржи" обвалился почти на 10% - до отметки 2065 пунктов, а валютный индекс показывал падение почти на 13%, до отметки 1090 пунктов. Причиной подобной распродажи послужили новые санкции со стороны США, а также сильнейшая эскалация конфликта вокруг Сирии, где опять во всём обвинили Россию».

Ниже приводятся данные о двух крупнейших индексах России (Московской биржи и РТС) на 7 сентября 2018 г.

Таблица 7

| Параметр | Значение |

|---|---|

| Значение | 2 324.41 |

| Открытие | 2 321.66 |

| Максимальное | 2 330.84 |

| Минимальное | 2 305.27 |

| Предыдущее закрытие | 2 320.65 |

| Валюта | RUB |

| Капитализация, руб. | 9 943 509 845 110 |

| Объем торгов, руб. | 31 285 180 917 |

Таблица 8

| Параметр | Значение |

|---|---|

| Значение | 1 053.63 |

| Открытие | 1 056.02 |

| Максимальное | 1 063.19 |

| Минимальное | 1 048.86 |

| Предыдущее закрытие | 1 054.36 |

| Валюта | USD |

| Капитализация, руб. | 9 943 509 845 060 |

| Объем торгов, руб. | 31 285 180 855 |