Основы бухгалтерского учета в предпринимательстве

Характеристика бухгалтерского учета

Переход к рыночным отношениям и, как следствие, возникновение и развитие различных форм собственности невозможны без повышения роли учета и контроля. Бухгалтерский учет обязаны вести все юридические лица, являющиеся таковыми в соответствии с Гражданским кодексом Российской Федерации. Современная практика хозяйствования требует также ведения оперативного учета и статистики. Рассмотрим назначение перечисленных видов учета.

Оперативный учет осуществляется непосредственно на местах производства продукции, выполнения работ, оказания услуг. Его данные используются для повседневного текущего руководства и управления фирмой. Он дискретен, т. е. прерывен во времени, так как надобность в нем возникает только по мере необходимости. Данные оперативного учета могут быть получены в устной беседе, по телефону, факсу, в докладной записке.

Статистический учет изучает явления, имеющие массовый характер в области экономики, науки, образования, культуры и пр. При ведении статистического учета широко применяется выборочный метод наблюдения и регистрации, используются данные оперативного и бухгалтерского учета.

Бухгалтерский учет представляет собой сплошное, непрерывное, взаимосвязанное отражение хозяйственной деятельности, оформленной документально с использованием различных измерителей. Каждый факт хозяйственной деятельности, оформленный соответствующим документом, называется хозяйственной операцией. Сплошное отражение хозяйственной деятельности фирмы подразумевает обязательный учет движения всех видов имущества, запасов, затрат, выпущенной продукции, выполненных работ, оказанных услуг, финансовых результатов и т. п.

Непрерывное отражение хозяйственной деятельности требует постоянного наблюдения и документального отражения текущих хозяйственных операций, связанных с движением материальных ценностей, денежных средств, а также расчетов.

Взаимосвязанное отражение хозяйственной деятельности вызвано зависимостью между собой совершающихся операций. Например, при получении денежных средств с расчетного счета в кассу не только уменьшается количество денег на расчетном счете, но одновременно увеличивается сумма денежных средств в кассе.

При ведении бухгалтерского учета используют три вида учетных измерителей: натуральные, трудовые и денежные. Натуральные измерители (шт., т, кг, м, м3 и т. п.) используются для оценки величины производственных запасов, объемов выпуска и реализации продукции, работ, услуг. На основе трудовых измерителей (час, день, месяц) определяется время, количество труда, затраченное на выпуск продукции, выполнение работ, оказание услуг, что позволяет нормировать производственные задания.

Денежный измеритель является обобщающим, так как в рублях составляются сметы, отчеты, балансы. Кроме того, любой натуральный или трудовой измеритель имеет стоимостное (денежное) выражение.

Предмет бухгалтерского учета

Бухгалтерский учет представляет собой звено, соединяющее хозяйственную деятельность и лиц, принимающих управленческие решения.

Предметом бухгалтерского учета в общем виде является хозяйственная деятельность фирмы – множество объектов, которые можно разделить на две группы:

- хозяйственные средства и их источники (объекты, обеспечивающие хозяйственную деятельность фирмы);

- хозяйственные процессы и их результаты (объекты, составляющие хозяйственную деятельность фирмы).

К хозяйственным средствам относятся:

- основные средства – совокупность материально-вещественных ценностей, используемых в неизменной натуральной форме в течение длительного времени (более года) и стоимостью более 100 минимальных размеров оплаты труда (МРОТ) (здания, оборудование, транспортные средства и др.);

- нематериальные активы – объекты, имеющие стоимостную оценку, но не являющиеся материальными ценностями, со сроком пользования более одного года (различного рода права: на пользование природными ресурсами, интеллектуальной собственностью и т. п.);

- средства оборотные – материальные ценности, используемые в течение одного производственного цикла и однократно переносящие всю свою стоимость на стоимость выпускаемой продукции (сырье, материалы, комплектующие изделия, топливо и энергия на технологические цели). Кроме того, к оборотным средствам относятся готовая продукция и остатки незавершенного производства;

- денежные средства – сумма денежных средств, хранящихся на расчетном, валютном счете в банке и в кассе компании, акции, облигации, векселя и пр.;

- средства в расчетах – дебиторская задолженность за отгруженную продукцию, выполненные работы, оказанные услуги, суммы, выданные под отчет, и пр.

Источниками образования всех перечисленных видов хозяйственных средств являются собственные и заемные средства компании.

К собственным средствам относятся уставный капитал (совокупность в денежном выражении вкладов учредителей в имущество компании при ее создании), прибыль (сумма превышения доходов над расходами), добавочный капитал (сумма увеличения стоимости основных средств в условиях инфляции, сумма превышения продажной цены акций над их номинальной стоимостью), резервный капитал (создается за счет прибыли), специальные фонды (накопления, социальной сферы, потребления – формируются за счет прибыли), финансовые средства со стороны (средства, полученные со стороны на финансирование конкретных работ и не подлежащие возврату).

К заемным средствам относятся кредиты банка, займы, полученные от юридических или физических лиц, различного рода кредиторская задолженность: поставщикам, бюджету, фондам социального страхования, персоналу (оплата труда) и т. п.

К объектам, составляющим хозяйственную деятельность фирмы, относятся три вида хозяйственных процессов:

- сфера снабжения (заготовления) – совокупность операций, в результате которых организация обеспечивает себя покупными предметами и средствами труда, необходимыми для производства;

- сфера производства – основа деятельности организации, когда предметы труда превращаются в готовую продукцию с помощью работников, которые воздействуют на них средствами труда и придают им новый вид или свойства, т. е. создают готовую продукцию;

- сфера продажи представляет собой совокупность хозяйственных операций, связанных с реализацией и продажей продукции (оказанием услуг), основных средств и прочих активов и связанных с получением дохода.

В результате учета процессов снабжения (заготовления) и производства при сопоставлении ожидаемых (плановых, сметных) показателей с фактическими выявляется экономия или перерасход материальных, трудовых и денежных ресурсов. Сфера продажи и финансовые результаты (прибыль или убыток) хозяйственной деятельности фирмы завершают кругооборот имущества и обязательства организации за определенный период времени (месяц, квартал, год).

Метод бухгалтерского учета

Метод бухгалтерского учета представляет собой совокупность способов и приемов, применяемых при ведении бухгалтерского учета. Он включает в себя ряд элементов: документацию, инвентаризацию, счета, двойную запись, баланс, отчетность, оценку и калькуляцию.

Документация – отражение совершенной хозяйственной операции в письменном виде на бланках установленной формы. Учтенными могут быть лишь полностью и правильно оформленные бланки (документы), т. е. должны присутствовать все необходимые реквизиты, предусмотренные стандартами.

Как правило, такими реквизитами являются: наименование предприятия, наименование документа, номер, дата, содержание хозяйственной операции, ее натуральные и денежное выражение, подписи соответствующих должностных лиц и печать. Основное требование к документам – полнота и достоверность отраженной в них информации.

Инвентаризация представляет собой проверку фактического наличия товарно-материальных ценностей, нематериальных активов, денежных средств, состояния расчетов по финансовым обязательствам и проч. расчеты. По результатам проверки выявляется соответствие полученных данных данным бухгалтерского учета. Таким образом, при помощи инвентаризации контролируется сохранность имущества фирмы (выявляются хищения, недостачи) и также степень достоверности бухгалтерского учета и отчетности.

Счета бухгалтерского учета предназначены для группировки и учета однородных хозяйственных средств, источников и хозяйственных операций.

Каждый счет имеет номер и наименование. Различают два вида счетов: активные и пассивные. На активных счетах учитываются хозяйственные средства по их составу и размещению, на пассивных – источники хозяйственных средств по их целевому назначению. На рисунке 15 приведены схемы активного и пассивного счетов.

Рис. 15. Схемы бухгалтерского учета

Соответственно названию остатки по активным счетам отражаются в активе баланса, а остатки по пассивным счетам – в пассиве. Строение любого счета можно представить в виде двусторонней таблицы, левая сторона которой – дебет, а правая – кредит.

Из представленных схем видно, что остатки (сальдо) в активных счетах могут быть только по дебету соответствующих счетов, а в пассивных – по кредиту. Оборот по дебету (кредиту) представляет собой сумму всех хозяйственных операций, зарегистрированных по дебету (кредиту) счета.

Следует учесть, что кроме активных и пассивных счетов существуют активно-пассивные счета. Остатки по этим счетам могут быть как по дебету, так и по кредиту.

Все счета бухгалтерского учета в зависимости от степени обобщения учетных данных делятся на синтетические и аналитические.

Синтетические счета предназначены для обобщенного учета хозяйственных средств, их источников и хозяйственных процессов в денежном измерении. Учет на таких счетах называется синтетическим. Его данные используются для составления баланса, заполнения форм бухгалтерской отчетности и для анализа хозяйственной деятельности объектов учета.

Подробный учет в натуральном, трудовом и денежном выражении, детально характеризующий все стороны деятельности фирмы, называется аналитическим. Любые аналитические счета открываются в развитие синтетических.

Между синтетическим счетом и относящимися к нему аналитическими счетами существует жесткая зависимость: остаток по синтетическому счету должен быть равен сумме остатков по всем относящимся к нему аналитическим счетам. Соответственно дебетовый (кредитовый) оборот синтетического счета должен быть равен сумме дебетовых (кредитовых) оборотов всех относящихся к нему аналитических счетов.

Предприятиям всех организационно-правовых форм (за исключением бюджетных учреждений, банков и страховых организаций) надлежит пользоваться единым Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и инструкциями по его применению. План счетов содержит перечень рекомендуемых счетов и субсчетов, а инструкция – подробную характеристику каждого счета.

План счетов состоит из восьми разделов:

1. Внеоборотные активы.

2. Производственные запасы.

3. Затраты на производство.

4. Готовая продукция и товары

5. Денежные средства.

6. Расчеты.

7. Капитал.

8. Финансовые результаты.

Забалансовые счета.

На основе типового Плана счетов бухгалтерского учета, методика заполнения которых раскрывается в специальной методической литературе, главный бухгалтер фирмы разрабатывает рабочий план счетов, который будет использоваться непосредственно на данном предприятии. Кроме того, главный бухгалтер обязан разработать схему документооборота, права и обязанности лиц, ведущих бухгалтерский учет.

На малых предприятиях может использоваться сокращенный план счетов.

Двойная запись является важнейшим правилом ведения учета при помощи счетов. Любая хозяйственная операция затрагивает два счета и поэтому должна записываться дважды: в дебет одного счета и в кредит другого. Процедура определения счетов, затрагиваемых данной хозяйственной операцией, и последующего отражения на этих счетах суммы произведенной операции называется бухгалтерской проводкой. Бухгалтерская проводка может быть составлена только на основании правильно заполненных и соответствующим образом оформленных документов.

Для составления бухгалтерской проводки по какой-либо хозяйственной операции необходимо:

- определить сущность изменений в хозяйственных средствах фирмы, происходящих в результате проведенной операции;

- по Плану счетов выбрать счета, по дебету и кредиту которых должна быть зарегистрирована сумма данной хозяйственной операции.

Взаимная связь между счетами, отражающими конкретную операцию, называется корреспонденцией счетов, а счета – корреспондирующими.

При регистрации хозяйственных операций различают два вида записей: хронологическую и систематическую.

Хронологическая запись предусматривает отражение операций в порядке совершения их во времени.

Систематическая запись представляет собой регистрацию операций на счетах бухгалтерского учета посредством двойной записи.

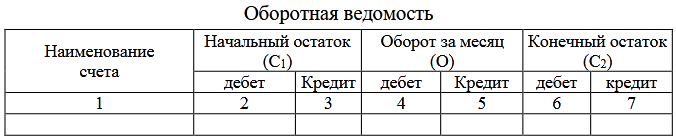

Сумма оборотов по дебету всех счетов за отчетный период должна быть равна сумме оборотов по кредиту всех счетов (это равенство вытекает из принципа двойной записи) и одновременно общей сумме по журналу регистрации хозяйственных операций. На практике для обобщения, сверки и взаимосвязи хронологических и систематических записей за отчетный период применяются оборотные ведомости.

Форма оборотной ведомости приведена в таблице 19.

Таблица 19

Естественно, в случае отсутствия ошибок при ведении бухгалтерского учета в оборотной ведомости итоги по колонкам 2 и 3, 4 и 5, 6 и 7 будут равны попарно между собой.

Баланс в переводе с латинского означает «двух чашечные весы», а по сути, способ обобщения и группировки хозяйственных средств фирмы и их источников на определенную дату.

По форме бухгалтерский баланс представляет собой двустороннюю таблицу, в левой части которой – активе – перечислены средства фирмы, сгруппированные с точки зрения их состава и размещения; в правой части – пассиве – источники формирования средств и их целевое назначение.

Важнейшая особенность баланса – равенство итогов (сумм) статей актива и пассива. Это объясняется тем, что и в активе, и в пассиве баланса перечислены одни и те же средства, но рассматриваются они с разных точек зрения.

Форма бухгалтерского баланса приведена в приложении.

Бухгалтерская отчетность является завершающим этапом учетного процесса. При составлении отчетов используют данные синтетического и аналитического учета. Показатели бухгалтерской отчетности характеризуют имущественное и финансовое положение компании.

Оценка – как элемент бухгалтерского учета – представляет собой денежное выражение имущества компании и всех совершаемых им хозяйственных операций. Например, основные средства компании отражаются в учете по первоначальной стоимости, т. е. в сумме затрат на строительство или приобретение объектов основных средств (включая транспортные расходы).

Калькуляция представляет собой расчет затрат на производство и реализацию продукции (работ, услуг) по ее видам и в целом по фирме. При этом группировка затрат по статьям калькуляции может быть различной в зависимости от типа производства и вида деятельности фирмы.

Типовые изменения баланса под влиянием хозяйственных операций

Под влиянием любой хозяйственной операции происходят изменения в балансе фирмы. С учетом характера этих изменений различают четыре типа хозяйственных операций.

Первый тип хозяйственных операций вызывает изменения только в активе баланса: одна из его статей уменьшается, а другая на ту же сумму увеличивается.

Например, с расчетного счета касса получила денежные средства. В результате этой хозяйственной операции уменьшается сумма денег на расчетном счете, но одновременно на ту же сумму увеличивается сумма денег в кассе.

Счета 50 «Касса» и 51 «Расчетные счета» находятся в активе баланса, поэтому перемещение средств не вызывает изменения итога баланса.

Второй тип хозяйственных операций вызывает изменения только в пассиве баланса. Например, в Пенсионный фонд начислены удержания из заработной платы. В результате этой хозяйственной операции уменьшается задолженность персоналу по оплате труда, но одновременно увеличивается кредиторская задолженность Пенсионному фонду.

Итог баланса не меняется.

Третий тип хозяйственных операций вызывает изменения статей баланса как в активе, так и в пассиве в сторону их увеличения на сумму хозяйственной операции. Одновременно на ту же сумму увеличивается итог баланса.

Например, на расчетный счет поступил аванс в счет оплаты очередной поставки продукции. В результате этой хозяйственной операции увеличивается сумма денежных средств на расчетном счете в активе баланса и одновременно увеличивается сумма кредиторской задолженности по авансам, полученным в пассиве. На эту же сумму увеличивается итог баланса.

Четвертый тип хозяйственных операций вызывает изменение статей актива и пассива баланса в сторону их уменьшения. Уменьшается и итог баланса.

Например, с расчетного счета оплачен долг поставщикам. В результате этой хозяйственной операции уменьшается сумма денежных средств на расчетном счете в активе и одновременно уменьшается кредиторская задолженность поставщикам в пассиве. Итог баланса также уменьшается.

Техника и формы бухгалтерского учета

Регистрация учетной информации осуществляется вручную или с использованием средств автоматизации. Для группировки и систематизации данных бухгалтерского учета используют учетные регистры, которые подразделяются на карточки, свободные листы и книги. Кроме того, по содержанию различают регистры аналитического, синтетического учета и комбинированные. Комбинированные регистры позволяют вести одновременно синтетический и аналитический учет определенной группы хозяйственных средств (либо их источников).

Карточки предназначены для аналитического учета материальных ценностей:

- основных средств – инвентарные карточки;

- материалов – карточки складского учета материалов.

Свободные листы выполняют роль комбинированных регистров, т. е. предназначены для синтетического и аналитического учета (журналы-ордера, ведомости). Они позволяют наиболее рационально распределить обязанности между работниками бухгалтерии.

Книги – сброшюрованные свободные листы (кассовая книга, Главная книга, книга остатков материалов на складах). При использовании книг практически исключается возможность замены отдельных листов новыми (при хищениях и злоупотреблениях). Записи в учетных регистрах производятся только на основании правильно оформленных документов.

Форма бухгалтерского учета представляет собой технологию (последовательность) обработки учетных данных при определенном сочетании регистров синтетического и аналитического учета.

Наиболее распространены в настоящее время журнально-ордерная и таблично-автоматизированная формы бухгалтерского учета.

В основу журнально-ордерной формы положен шахматный принцип регистрации операций и их накапливание за каждый отчетный период. Шахматная форма записи позволяет учитывать сумму любой хозяйственной операции одновременно по двум счетам: в дебете одного и в кредите другого.

Все журналы-ордера построены по кредитовому признаку, т. е. для каждого счета в соответствующем журнале-ордере указываются суммы всех хозяйственных операций, затрагивающих кредит этого счета, а также номера счетов, дебет которых изменяется в результате этих операций.

Когда аналитические показатели по счетам сложно записать непосредственно в журналы-ордера, применяются вспомогательные ведомости. При этом данные первичных документов группируются сначала в накопительных ведомостях, итоги которых затем переносятся в журналы-ордера.

Общий принцип внесения записей в журнал-ордер следующий: в конце отчетного периода (в конце дня при совершении операций по кассе) после обработки всех первичных бухгалтерских документов и подведения окончательных итогов во всех накопительных ведомостях полученные суммы, согласно корреспонденции счетов, вносятся в соответствующий журнал-ордер – в графу, соответствующую этой сумме. Схема общего вида журнала-ордера приведена в рисунке 16.

Обобщающий учет по всем журналам-ордерам ведется в регистре синтетического учета – Главной книге. В ней каждому счету отводится развернутый лист для записи остатка на начало и конец месяца, оборота по дебету в корреспонденции с кредитуемыми счетами. Главная книга открывается на год, а каждому месяцу соответствует одна строка. На основании Главной книги формируется баланс.

Рис. 16. Схема общего вида журнала-ордера

Таблично-автоматизированная форма учета представляет собой группировку и обобщение учетной информации с помощью вычислительных машин и компьютеров (с соответствующим программным обеспечением). Все большее число хозяйствующих субъектов ведут бухгалтерский учет, ориентированный на использование персональных компьютеров. При этом значительно сокращается трудоемкость обработки учетной информации, а следовательно – и число счетных ошибок.

При ведении бухгалтерского учета любая компания может устанавливать свои учетные регистры, а также вводить внутренние формы отчетности (не нарушая общих методологических принципов).

Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной. Лица, имеющие доступ к учетной информации, обязаны хранить коммерческую тайну. За ее разглашение они несут ответственность, установленную законодательством Российской Федерации.

Ответственность за организацию бухгалтерского учета в организациях, соблюдение законодательства при выполнении хозяйственных операций несут руководители организаций. Главный бухгалтер подчиняется непосредственно руководителю и несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности. Кроме того, он обеспечивает соответствие осуществляемых хозяйственных операций законодательству Российской Федерации, а также контроль за движением имущества и выполнением обязательств.

Требования главного бухгалтера к документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников организаций.

Таблица 20

В заключение краткого обзора методов бухгалтерского учета в таблице 20 приведено сопоставление методов бухгалтерского учета и учетной политики в предпринимательской структуре.

Без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению.

В случае разногласий между руководителем организации и главным бухгалтером в осуществлении отдельных хозяйственных операций документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя организации, который несет в этом случае всю полноту ответственности.

При этом в таблице под бухгалтерским учетом понимается взаимосвязанное отражение. Обобщение и соизмерение в денежной форме фактов хозяйственной деятельности, под учетной политикой понимают принципы, методику и методы реализации бухгалтерского учета в конкретной предпринимательской структуре. Она должна обеспечивать полноту, своевременность, осмотрительность, приоритет содержания перед формой, непротиворечивость и рациональное ведение бухгалтерского учета на предприятии.