Малое предпринимательство и его особенности

Социально-экономическое значение малого предпринимательства в обществе

Одним из признаков развития рыночной экономики является уровень малого предпринимательства. Значительное число предпринимателей в России, как и во всем мире, находит себя в сфере малого бизнеса. Этим самым решается важнейшая социальная задача – обеспечение значительной части населения страны или региона работой.

Бизнес большинства предпринимателей в начале является малым. Зачастую он таковым и остается, и далеко не всегда это свидетельствует о неудаче предпринимателя. Для многих областей деятельности наиболее экономически обоснованными являются именно малые предприятия. К таким областям относятся торговля, грузоперевозки, производство сельскохозяйственной и пищевой продукции, фармацевтика и др. Достаточно представить, например, сколько людей в России занимается мелкой розничной торговлей, можно представить себе и масштабы малого предпринимательства. Однако в сравнении со всем миром в

России малое предпринимательство развито слабо. Совокупный вклад российского малого бизнеса в экономику – не превышает 12 % ВВП, в то время как в большинстве развитых стран эта цифра в несколько раз выше (табл. 12).

Малое предпринимательство связывают с объемом деятельности, численностью работающих на предприятии, а также финансовым оборотом.

Именно исходя из этих критериев различают малый, средний и крупный бизнес. В разных странах мира эти критерии будут различными. Чаще всего используют следующее деление предприятий по числу занятых:

- крупное – более 500 человек;

- среднее – от 100 до 500 человек;

- малое до 100 человек.

Таблица 12

| Страна | Число предприятий и предпринимателей, тыс. чел. | Доля занятых на предприятиях, % | Доля продукции, % |

|---|---|---|---|

| Россия | 875 | 12 | 9–10 |

| Германия | 2290 | 46 | 50–52 |

| Франция | 1980 | 49 | 55–56 |

| Великобритания | 2630 | 54 | 50–53 |

| Италия | 3920 | 73 | 57–60 |

| Япония | 6450 | 78 | 52–55 |

| США | 19300 | н.д. | 50–52 |

Источник: Госкомстат РФ, Рабочий центр экономических реформ при правительстве РФ,

Резервный центр поддержки малого предпринимательства, 1999–2001.

Распределение малого предпринимательства в экономике России выглядит следующим образом:

- Торговля и массовое питание – 48 %.

- Промышленность – 14,8 %.

- Строительство – 14,5 %.

- Коммерческая деятельность – 4,1 %.

- Наука и научное обслуживание – 3,4 %.

- Транспорт – 2,2 %.

- Операции с недвижимым имуществом – 1,7 %.

- Сельское хозяйство – 1,6 %.

- Образование – 0,6 %.

- Жилищно-коммунальное хозяйство – 0,6 %.

- Связь – 0,4 %.

- Другие отрасли – 7,1 %.

Федеральным законом № 209-ФЗ от 24.07.2007 «О развитии малого и среднего предпринимательства в Российской Федерации» (ред. от 02.08.2019 с изменениями, вступившими в силу с 13.08.2019) установлено, что к субъектам малого предпринимательства относятся малые предприятия, а также физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица. Малыми предприятиями считаются коммерческие организации, отвечающие следующим условиям:

- доля участия Российской Федерации, субъектов Российской Федерации, общественных и религиозных организаций (объединений), благотворительных и иных фондов в уставном капитале не превышает 25 %;

- доля, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого предпринимательства, не превышает 25 %;

- средняя численность работников не должна превышать следующие предельные уровни по отраслям (человек):

- в промышленности, строительстве и на транспорте – 100;

- в сельском хозяйстве и в научно-технической сфере – 60;

- в розничной торговле и бытовом обслуживании населения – 30;

- в оптовой торговле и в других видах деятельности – 50.

Преимуществами малого предпринимательства являются:

– способность работать на специальные рынки. Мелкие предприятия обладают большей свободой маневра и могут чаще предлагать новые товары и услуги или внедрять новые методы производства и торговли;

– простота управления и широкий простор личной инициативы, характерные для малых предприятий, позволяют оперативно вносить изменения в процесс производства. В большинстве случаев предприниматели могут быстро увеличивать выпуск или снимать с производства отдельные категории товаров, изменять время работы или ценовую стратегию;

– возможность проявления творческой инициативы и проведения гибкой научно-технической политики. Творческое воображение и гибкость предпринимателей малого бизнеса позволяют им активно привлекать новаторов и изобретателей и успешно реагировать на требования времени, внедрять инновационные проекты, разрабатывать принципиально новую продукцию, применять прогрессивные технологии. В малом бизнесе на каждого работающего приходится большее число нововведений, чем в более крупных фирмах;

– создание новых рабочих мест и повышение занятости населения, в том числе вторичной занятости. Заполняя свои ниши на рынке, малый бизнес выполняет очень важную социальную функцию: он способствует не только повышению занятости населения, но и формирует определенный стиль жизни и мировоззрения в обществе.

В то же время в рыночной экономике существуют факторы, ограничивающие малое предпринимательство. Большая часть мелких компаний терпят крах в течение года после основания. В малом бизнесе уровень и частота банкротств выше, чем в крупных фирмах. Ниже приведены основные причины, по которым терпят неудачу предприниматели в малом бизнесе:

– неадекватное управление. Многие новички в бизнесе надеются познать тайны управления прямо «на рабочем месте». Большинство специалистов, тем не менее, советуют, как можно лучше изучить основы управления бизнесом перед тем, как начать дело;

– слабое финансовое обеспечение. Для того чтобы «выжить» на рынке, даже самые мелкие фирмы должны покрывать свои расходы. Слабым местом малого бизнеса является низкая возможность накопления капитала. Есть и ограничения в получении кредитов. Малому бизнесу практически нет применения в отраслях, требующих больших капиталовложений;

– ограниченная сфера деятельности. Относительно малые масштабы производства и ограниченные ресурсы делают малые предприятия уязвимыми с точки зрения конкурентоспособности. У малых предприятий нет возможностей закупать сырье со значительными оптовыми скидками, так как закупки ограничены масштабом производства. Им также не по средствам организовать собственную службу маркетинга и сбытовую сеть – это отражается на темпах сбыта продукции. Эти и другие факторы не позволяют предприятиям малого бизнеса конкурировать с крупными предприятиями, требующих значительных инвестиций в отраслях.

Меры поддержки малого предпринимательства

В России представителям малого бизнеса приходится работать в гораздо более сложных и противоречивых условиях, чем в странах с развитой рыночной экономикой. Мировая практика свидетельствует о том, что для полноценного развития малого бизнеса, для реализации его потенциала и преимуществ, а также преодоления многочисленных серьезных препятствий необходима поддержка со стороны государства.

В связи с этим правительства многих стран разрабатывают и реализуют государственную политику развития и поддержки малого бизнеса. Опыт показывает, что важнейшими направлениями поддержки малого бизнеса являются:

- финансовая поддержка (наличие источников капитала);

- материально-техническая (лизинг оборудования и аренда помещения по фиксированным целям, возможность покупки, в том числе на льготных условиях, зданий и сооружений, техники, технологического оборудования, транспортных средств);

- информационная (обеспечение возможностей пользования информационными сетями и базами данных и т. д.);

- консультативная (специализированные услуги по вопросам организации, налогообложения, страхования, маркетинга, ведения финансовой отчетности, оформления патентов и т. д.).

С целью поддержки и защиты интересов малых предприятий в России созданы ассоциации малых предприятий, агентства и фонды развития и поддержки малого бизнеса, информационного обслуживания, подготовки кадров, кредитования малого бизнеса и другой помощи. Работают и международные программы, например, Европейского и Мирового банков развития. Проводятся разнообразные конференции и семинары по обучению различным аспектам малого бизнеса.

В качестве экономических (рыночных) методов поддержки малого предпринимательства служат лизинг, факторинг, франчайзинг, овердрафт и маркетинг:

1. Лизинг – форма долгосрочной аренды, связанная с передачей в пользование оборудования, транспортных средств и другого движимого и недвижимого имущества. Лизинг является эффективным способом финансирования предприятий, не располагающих необходимыми средствами для капиталовложения в оснащение производства. Эта ситуация особенно характерна для субъектов малого предпринимательства, как правило, ограниченных в денежных средствах и вынужденных арендовать помещения и оборудование по высоким ценам. Лизинг, как способ финансирования инвестиций с использованием аренды для извлечения налоговых и иных выгод, позволяет малому предпринимателю брать в долгосрочную аренду (на срок от 6 месяцев до нескольких лет) машины, оборудование, транспортные средства, сооружения производственного назначения и предусматривает возможность их последующего выкупа арендатором.

2. Факторинг – деятельность специализированного учреждения по взысканию денежных средств с должников своего клиента (промышленной или торговой фирмы) и управлению ее долговыми требованиями. Факторинг выгоден малому бизнесу как форма финансирования, ускоряющая получение платежей, гарантирующая полное погашение задолженностей и снижающая расходы по ведению счетов, которая позволяет руководству и работникам сосредоточиться на производственном процессе и максимизации прибыли. Факторинг представляет комплекс услуг при продажах с отсрочкой платежа: беззалоговое финансирование отсрочек платежа; страхование рисков; управление дебиторской задолженностью; информационно-аналитическую поддержку.

Факторинг как вид финансовых услуг, оказываемых коммерческими банками, их дочерними фактор – фирмами мелким и средним фирмам (клиентам) состоит в том, что фактор – фирма приобретает у клиента право на взыскание долгов и частично оплачивает своим клиентам требования к их должникам, то есть возвращает долги в размере от 70 до 90 % долга, до наступления срока их оплаты должником. Остальная часть долга за вычетом процентов возвращается клиентам после погашения должником всего долга. В результате клиент фактор-фирмы получает возможность быстрее возвратить долги, за что он выплачивает фактор-фирме определенный процент. При осуществлении факторинга клиент передает свое право получения долга от должника фактор-фирме.

3. Франчайзинг – система продажи лицензий (франшиз) на технологию и товарный знак. Система франчайзинга позволяет использовать ресурсы крупных предприятий для финансирования малого бизнеса. Франшиза – лицензия на ведение частного бизнеса в рамках единой фирменной сети с предоставлением фирменной марки более крупной и известной компании и права продавать ее товары и услуги в определенном регионе. За это получатель франшизы – лицензиат, обычно владелец малого бизнеса, получает право распространять товары или услуги по системе, предписанной выдавшей лицензию стороной, и платит держателю франшизу (лицензиару), вознаграждение или роялти.

4. Овердрафт – это форма краткосрочного кредита, который предоставляется для покрытия временного недостатка оборотных средств у клиента путем оплаты с его текущего счета расчетных документов сверх фактического остатка средств на счете (кредит полученный путем выписки чека или платежного поручения на сумму, превышающую остаток средств на счете. Кредит по овердрафту предварительно оговаривается при открытии счета и не может превышать фиксированной суммы).

5. Маркетинг – главный механизм в управлении предпринимательской деятельностью в рыночной экономике, его поддержки на потребительском рынке. Он объединяет в себе все процедуры управления, без которых этот вид деятельности не возможен – от выбора наилучшего варианта технологии и организации производства товара до определения его потребности, объёма производства и установления цены на рынке. Однако комплексные маркетинговые исследования может производить не каждый предприниматель из – за значительных на их проведение затрат. Именно поэтому в России создана сеть маркетинговых центров поддержки малых предприятий, которая ориентирована не только на региональную, но и на межрегиональную деятельность, обеспечивая услугами в равной степени предпринимательские структуры данного региона, так и рынки других регионов. Этим самым отечественный рынок получил возможность развиваться как единая интегрированная система региональных рынков.

Межрегиональные маркетинговые центры (ММЦ), пользователями которых являются малые и средние предприятия, выполняют функции сетевого маркетинга. Такие центры составляют федеральную сеть и тем самым способствуют предпринимательским структурам интеграцию в российский внутренний рынок, отчасти обеспечивая предпосылки к выходу на мировые рынки.

ММЦ работают совместно с региональными фондами поддержки малого бизнеса, общественными и государственными структурами регулирования рынков труда, капитала, финансов (рис. 7).

В большинстве случаев ММЦ оказывают вполне определенный набор услуг, исходя из потребностей предприятий собственного и других регионов, особенностей выполняемого комплекса маркетинговых исследований.

Рис. 7. Положение ММЦ в инфраструктуре рынков

Потребности малых и средних предприятий в маркетинговых услугах удовлетворяются ММЦ по следующим направлениям:

- оптимизация материально-технического обеспечения производственной деятельности;

- увеличение объема продаж продукции и оказания услуг;

- расширение производственных возможностей в промышленности, строительстве, в транспортировке грузов, торговле и других сферах предпринимательской деятельности.

Оказываемый комплекс маркетинга определяется необходимостью маркетинговых исследований конкретной предпринимательской структуры и представляет собой: систему сбора, обработки, анализа и прогнозирования данных, необходимых для предпринимательской деятельности; проектирования каналов товародвижения; стимулирования продаж и рекламы товаров. В методологии комплекса маркетинговых исследований в торговом бизнесе, где сосредоточено наибольшее число малых предприятий важное место занимает мерчендайзинг.

В маркетинговом понимании мерчендайзинг происходит от английских слов merchandise (товары, торговля, торговать) и merchandising (изучение проблем спроса; изучение проблем создания, усовершенствования и распределения товаров в связи с изменениями потребностей; технология торговых процессов; презентация товаров на рынке; содействие распространению товаров; товароведение). В связи с этим мерчендайзинг представляет:

– организацию и управление торгово-технологическими процессами посредством оптимальной планировки торгового зала, размещения оборудования и позиционирования товаров на основе психологических особенностей покупателей и использования факторов регулирования внимания и других составляющих внешней среды;

– технологию продвижения отдельных товаров или их комплексов, при которой одни товары стимулируют продажу других товаров без привлечения дополнительных инвестиций, тогда как множество иных способов привлечения внимания и других познавательных ресурсов покупателей (реклама, стимулирование сбыта и др.) требуют значительных расходов;

– метод организации торгово-технологического процесса продажи товаров, при котором роль и влияние продавцов снижается, а покупателей и самих товаров возрастает за счет обоснованного управления природной системой человека, правильного распределения ролей и статусов групп, видов и марок товаров, позиционируемых в торговом зале;

– технологию продажи, опирающейся на принцип совместимости потребительских характеристик товаров и услуг с психологическим восприятием их посетителями, например, торгового зала магазина;

– метод стимулирования продаж, который опирается на сбалансированное распределение познавательных ресурсов покупателей во времени и в пространстве торгового зала и создание атмосферы в магазине, адекватной психологическому состоянию покупателя.

Размещение оборудования, отделов, секций, товаров и тому подобного по правилам мерчендайзинга в сочетании с информационным сопровождением (реклама, информационные указатели, доступная и понятная маркировка товара и т. п.) позволяет активизировать, целенаправленно концентрировать и рационально распределять внимание и прочие познавательные ресурсы покупателей.

При использовании мерчендайзинга особый смысл приобретает ассортимент товаров, так как в условиях его использования большое значение отводится широте и полноте ассортимента, структуре потребностей, взаимосвязи между товарами, ролям и статусам групп и видов товаров. Баланс между этими составляющими торгового бизнеса, а также правильное и управляемое распределение внимания и других познавательных ресурсов относительно каждого отдела или марки товара позволяют посетителю сделать вывод о том, что ассортимент товаров достаточно полный.

Мерчендайзинг способствует перераспределению обязанностей и труда персонала торгового предприятия в пользу:

– покупателей, которые становятся более раскрепощенными и свободными в выборе товара и получают возможность самовыражения;

– самих товаров и «товаров-посредников», которые самостоятельно выполняют функцию информирования покупателей, благодаря удачному распределению пространства торгового зала между ними по горизонтали и вертикали, управляя вниманием посетителей и формируя маршруты их движения;

– продавцов, создавая для них условия применения технологически прогрессивных и экономически выгодных методов продажи товаров, а также высвобождая людские и материальные ресурсы для оказания дополнительных услуг до и после продажи товаров.

Мерчендайзинг – это организационный метод маркетинга, предназначенный для стимулирования продаж. Поэтому заслуживает особого внимания со стороны предпринимателей в сфере продаж с целью формирования четких принципов основ его развития. Одним из направлений развития и формирования основ мерчендайзинга является анализ его естественно-психологических составляющих.

Принципы мерчендайзинга способствуют формированию устойчивых взаимоотношений между покупателями и товарами, которые способны влиять более сильно на все остальные элементы инфраструктуры производства и торгового бизнеса. Это становится основой конкурентной борьбы и других эффективных стратегий маркетинга. При таком подходе формируется маркетинг отношений, основной опорой которого являются не только «ценные» или «ключевые» клиенты, а все покупатели и товары.

В условиях современного рынка отношения с потребителями стали особым объектом и инструментом борьбы между производителями товаров, желающими контролировать судьбу своих товаров и влиять на действия остальных субъектов канала распределения, и розничными торговцами, которые, в свою очередь, стремятся быть не только свободными по отношению к товарным маркам производителей, но и стать главным звеном всего канала распределения, а также формировать политику всего технологического цикла товародвижения.

Систематизация изложенных механизмов поддержки малого предпринимательства позволяет дать следующие рекомендации по тем элементам системы менеджмента, которые изменяются в процессе совершенствования системы управления предприятием (табл. 13).

Таблица 13

| Объект изменения | Существующая система управления | Будущая система управления |

|---|---|---|

| Организация | Иерархия | Сеть |

| Структура организации | Самодостаточность | Взаимозависимость |

| Рынки | Внутренние | Глобальные |

| Выгоды | Стоимость (издержки) | Время |

| Ориентация | Прибыль | Потребители |

| Ресурсы | Капитал | Информация + капитал |

| Качество товара | Достижение заданного | Достижение возможного |

| Руководство | Автократия | Целевая ориентация |

| Персонал | Однородный | Принадлежность к разным технологическим и экономическим культурам |

| Организация труда | Индивидуальная | Групповая |

Механизмы обеспечения экономической устойчивости малых предприятий

Малым предприятием руководит сам предприниматель, либо наемный работник – менеджер. Помимо управления предприятием, ему приходится организовывать собственную работы. Круг выполняемых функций и лежащих на предпринимателе обязанностей шире, чем даже у руководителя среднего и крупного предприятия, поскольку ему приходится заниматься полным циклом процедур вопросов не только руководства, но и управления, а главное принимать в процессе их выполнения решения. В результате может возникнуть ситуация, когда решение второстепенных вопросов начнет отодвигать на задний план по отношению к решению первостепенных стратегических задач. Такое положение может особенно негативно сказаться в инновационной сфере деятельности.

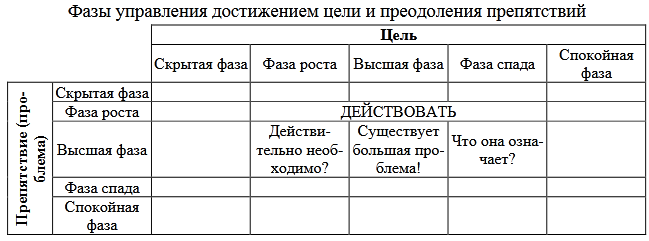

В малых предприятиях, работающих на рынке инноваций, руководитель должен быть постоянно ориентирован на «цель» и всегда иметь в виду «препятствие», которое может по причинам предпринимательских и инновационно-инвестиционных рисков затруднить достижение цели.

Возможности маркетинга, Интернет – коммерции, постоянный анализ патентов и лицензий может принести удачу, а предпринимателя превратить в «ловца удачи».

В связи с этим представляет интерес графическое отображение взаимосвязи «цели» и «препятствия», позволяющее предпринимателю немедленно принимать или отложить принятие решения, исходя из взаимосвязи «цель – препятствие» (рис. 8).

В таблице 14 приведены рекомендации действий в ситуациях, определяемых фазой развития предприятия.

Следовательно, поведение предпринимателя и устойчивость малого предприятия во многом зависит от фазы достижения цели и длительности проявления, препятствующей этому проблемы. Умение учитывать эти обстоятельства превращает менеджмент малого бизнеса из науки в искусство.

Рис. 8. Взаимосвязь «цель-препятствие»

Таким образом, экономическая устойчивость малого предприятия определяется: во-первых, системой управления стационарными факторами (процессами) производства – трудом, капиталом и землей; во-вторых, умением использовать инновационный и предпринимательский потенциал.

Усложняющееся хозяйственное законодательство в России и обостряющаяся конкуренция выдвигают более высокие требования именно по отношению к малым предприятиям.

Таблица 14

В сочетании интуиции с личными качествами предпринимателя, которые оказывают большое влияние на успех предприятия, большое значение приобретают качественная информация и организация деятельности управленческого персонала, и качество его решений. Оперативная информация бывает ценной тогда, когда она правильная, своевременная, может быть рассмотрена и оценена в сочетании с другой информацией, имеющей стратегический характер.

Основная информация внутри предприятия, которая используется для принятия решений, поступает из бухгалтерии, поэтому решающий вклад в качество этой информации вносит организация офисного процесса:

- офисные работы выполняются в определенном порядке и последовательности;

- ликвидация бесполезных работ, имеющих тупиковый характер;

- каждый работник знает, что, когда и как он будет делать (органограммаили сетевой график, плановые задания, штатное расписание, журнал организационных мероприятий).

Доля расходов на управление в накладных расходах предприятия постоянно растет, поэтому именно здесь следует использовать все возможности для рационализации труда персонала. Руководитель малого предприятия должен выстраивать четкую систему организации работ и контроля за деятельностью персонала.

Рис. 9. Соотношение научно обоснованных и интуитивных процедур менеджмента:

S – стратегия развития предприятия; + эффективное решение; – неэффективное решение; 1 – стационарные процессы управления; 2 – нестационарные процессы управления

Организация управленческих работ означает формирование структур и функций всех подразделений предприятия, выбор и применение всех необходимых для этого средств, заботу о стабильном и слаженном функционировании всех процессов. Это может достигаться путем:

- оптимизации бухгалтерского учета в соответствии с требованиями Международных стандартов финансовой отчетности (МСФО);

- создания соответствующей системы учета данных (первичная запись);

- внедрения компьютерной обработки данных;

- использования персонала соответствующей квалификации;

- рационализации прохождения документов;

- внедрения маршрутов прохождения бланков и формуляров;

- улучшения обработки корреспонденции;

- приобретения и использования приборов, машин и офисного оборудования для рационализации процессов управления.

Важны постоянный контроль, проверка и сопоставление происходящих на предприятии процессов с результатами, путем не только анализа бухгалтерской отчетности, но и хозяйственной деятельности, а также с данными отрасли.

Отклонения могут являться сигналами, побуждающими к принятию соответствующих мер. Контроль следует проводить по следующим позициям:

1. Финансы:

- проверка обоснованности и документального подтверждения кассовых расходов;

- сравнение кассовой наличности с кассовой книгой;

- финансовый план;

- краткосрочный итоговый расчет;

- расходный бюджет;

- финансовая бухгалтерия;

- кредиторы;

- дебиторы;

- платежный оборот;

- план погашения долгов, кредитов, займов.

2. Сбыт. Обороты / суммы покрытия по:

- подразделениям;

- товарам / товарным группам;

- клиентам;

- областям сбыта;

- услуги представителей (агентов):

- реализация товаров;

- лимиты кредитования клиентов, оборот по поставкам другим предприятиям (цены и скидки).

3. Персонал:

- выработка (произведенная работа);

- штатная зарплата;

- сверхурочная работа;

- штатное расписание;

- социальные услуги;

- график работы.

4. Снабжение (материальное хозяйство):

- цены;

- поступление товаров (количество и качество, график движения);

- складское хозяйство (минимальный запас, объем пополнения запасов, сроки поставок, сроки приема и передачи заказов, оборачиваемость складских запасов).

5. Производство:

- рациональная организация рабочих мест;

- рациональное применение машин, инструмента и других средств производства;

- загрузка мощностей;

- производительность труда, оборудования, машин.

В рамках системы управления предприятием должны существовать вспомогательные средства:

- органограммы (графическое изображение распределения компетенций на предприятии);

- описания подразделений (отделов) предприятия,

- рабочие инструкции;

- бухгалтерские документы и формуляры;

- финансовый план (в рамках бизнес-плана);

- учет расходов и производственный учет;

- калькуляция;

- статистика товарооборота;

- статистика расходов и доходов;

- планы численности занятых;

- статистика производственной продукции и инноваций,

- показатели;

- таблицы хода выполнения плана;

- системы учета времени (рабочее время).

Контрольные проверки рекомендуется проводить выборочно, без предварительного предупреждения персонала. Выявленные при этом грубые отклонения служат поводом для проведения детального исследования. При этом могут выясняться обстоятельства, о которых прежде на предприятии никто и не задумывался. Знание причин и обстоятельств дают возможность предпринимателю провести соответствующие мероприятия или сделать корректировку плана.

Контроль относится к важнейшим инструментам управления; его результаты указывают на слабые места и сигнализируют об отклонении от плана.

Кроме того, показатели контроля являются прекрасным инструментом управления предприятием, позволяющим делать оценочные выводы и принимать соответствующие решения. Показатели могут выступать как в виде абсолютных чисел, так и в виде относительных данных (коэффициенты, индексы и т. п.).

Показатели нужны для того, чтобы наглядно прослеживать взаимосвязи, причины и последствия, а также иметь возможность соотносить различные категории, а не стоимостные (рублевые) или количественные. Такой анализ позволяет осознавать место компании на рынке, ее сильные и слабые стороны и сравнивать с другими – партнёрами и конкурентами.

К основным показателям, необходимым предпринимателю для такого рода анализа, относятся показатели хозяйственной деятельности:

- рентабельность;

- скорость оборота капитала;

- уровни задолженности;

- общую ликвидность;

- прибыль (до начисления налогов) + амортизацию.

Сравнение показателей предприятия, которые предоставляет бухгалтерия, с соответствующими средними показателями по отрасли, в которой осуществляется предпринимательская деятельность, является хорошим инструментом контроля над работой предприятия.

Для проведения аналитической работы в сфере предпринимательской деятельности необходимо иметь:

- Рабочие планы.

- Расчетные листы на зарплату.

- Наряды на отпуск материала.

- Технологические карты и карты контроля исполнения сроков.

- Цеховые наряды.

- Предложения.

- Заказы.

- Платежные документы.

- Счета.

- Ордера на поставку и отгрузочные накладные.

- Заказы на материалы.

- Приходные накладные о поступлении материалов.

- Рецептуры.

- Спецификации.

- Графики ремонта и технического обслуживания.

- Нумерация (цифровой код) клиентов.

- Картотека клиентов.

- Картотека поставщиков.

- Картотека условий и т. д.

На основании такого перечня составляется таблица (матрица) по приведенной в таблице 15 форме, в которой отражается движение информации.

Таблица 15

| Информация | Получатель информации | |||

|---|---|---|---|---|

| Руководитель | Работник 1 | Работник 2 | Работник 3 | |

| Рабочие планы | X | ← | ||

| Расчетные листы на зарплату | X | ← | ← ← | |

| Расчетные листы на зарплату Х | → | X | ||

| Расчетные листы на зарплату У | X | |||

| Расчетные листы на зарплату Z | X | ← → | X | |

Налогообложение малых предприятий

Для стимулирования малого предпринимательства существует упрощенная система налогообложения малых предприятий, представляющая собой специальный налоговый режим, переход на который осуществляется в добровольном порядке на основании заявления (в отличие от единого налога на вмененный доход). В связи с этим налоговой организацией ряд налогов заменяется единым налогом. При этом организации и индивидуальные предприниматели освобождаются от ведения бухгалтерского учета (кроме учета основных средств, нематериальных активов), но не освобождаются от учета кассовых операций и статистической отчетности.

Малые предприятия независимо от вида их деятельности могут применять упрощенную систему налогообложения, учета и отчетности. Так, в число работающих включают работников по договорам подряда и иным договорам гражданско-правового характера, а также работников филиалов и подразделений малого предприятия.

Суть упрощенной налоговой системы заключается в замене совокупности федеральных, региональных, местных налогов и сборов единым налогом, исчисляемым по результатам хозяйственной деятельности за отчетный период.

Доходы и расходы по этой системе определяются кассовым методом. Система может применяться до тех пор, пока выручка от предпринимательской деятельности не превысит 11 млн. руб. (без учета налога на добавленную стоимость), либо – средняя численность работников не превысит 100 человек, или остаточная стоимость основных средств и нематериальных активов превысит 100 тыс. руб., либо налогоплательщик займется видами деятельности, не попадающими под данный специальный режим.

Объектами налогообложения являются доходы или прибыль – доходы, уменьшенные на величину расходов. Организации и индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему налогообложения, подают заявление в налоговый орган по месту нахождения (месту жительства) в период с 1 октября по 30 ноября года, предшествующего тому, с которого налогоплательщики переходят на упрощенную систему налогообложению.

В заявлении о переходе на упрощенную систему налогообложения сообщают о размере доходов за девять месяцев текущего года. Выбор объекта налогообложения осуществляется налогоплательщиком до начала налогового периода, в котором впервые была применена упрощенная система налогообложения. В случае изменения объекта налогоплательщик должен уведомить об этом налоговый орган до 20 декабря года, предшествующего году, в котором впервые была применена упрощенная система налогообложения.

Организациям предоставляется право вести Книгу учета доходов и расходов по упрощенной форме, в том числе без применения двойной записи,

План счетов и соблюдать иные требования, предусмотренные Федеральным законом о бухгалтерском учете, Положение по ведению бухгалтерского учета и бухгалтерской отчетности. Форма Книги учета доходов и расходов утверждена

Министерством финансов РФ. Этот документ открывается на один год.

Книга учета должна быть прошнурована и пронумерована, на последнюю страницу записывают общее число страниц. Итоговая страница Книги учета заверяется подписью руководителя организации с печатью налогового органа. Запись в Книгу учета ведется на основе первичных документов в хронологической последовательности хозяйственных операций. Книга доходов и расходов подлежит регистрации при получении патента на некоторые виды деятельности в налоговом органе.

Малые предприятия, которые применяют упрощенную систему налогообложения, ведут учет кассовых операций и представляют ежеквартально в статистические органы отчет «Сведения об основных показателях деятельности малого предприятия». В этом документе указывают:

- среднюю численность работников за отчетный период времени;

- фонд заработной платы;

- выручку от реализации продукции, выполненных работ, оказанных услуг (без НДС и акцизов);

- затраты на производство и реализацию продукции;

- полученную прибыль;

- объем продукции (выполненных работ, оказанных услуг) в отпускных ценах;

- объем инвестиций в основной капитал.

Налогоплательщиками являются индивидуальные предприниматели и юридические лица. Единый налог для индивидуальных предпринимателей заменяет уплату следующих налогов:

- единого социального (за исключением взносов на обязательное пенсионное страхование);

- на прибыль;

- на доходы физических лиц (в отношении доходов, полученных от предпринимательской деятельности);

- на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности).

Для организаций единый налог заменяет уплату налога:

- на прибыль;

- на имущество организации;

- единого социального;

- добавленную стоимость, за исключением случаев перемещения товаров через таможенную границу РФ.

Преимущества упрощенной системы налогообложения:

1. Существенное снижение налоговых обязательств большинства налогоплательщиков по сравнению с общим режимом налогообложения. Перечень расходов для исчисления единого налога (если объект налогообложения – доходы, уменьшенные на величину расходов) теперь содержит все основные статьи расходов, учитываемых при исчислении налога на прибыль организаций: материальные, на оплату труда, ремонт основных средств (в том числе арендованных), проценты по кредитам, арендные платежи, на командировки, содержание служебного транспорта, на аудиторские, рекламные и иные услуги. При исчислении единого налога единовременно принимаются расходы в виде стоимости приобретенных основных средств и нематериальных активов. В перечень расходов не включены расходы на добровольное страхование имущества, судебные расходы и арбитражные сборы, расходы на юридические и консультационные услуги. При учете большей части этих расходов придется руководствоваться порядком учета расходов по налогу на прибыль, т. е. необходимо будет нормировать расходы на рекламу, расходы на компенсацию за использование личного транспорта, проценты по кредитам и займам.

Ставка налога на прибыль составляет 24 %, а ставка единого налога – 15 %, поэтому предполагается, что упрощенная система налогообложения позволит многим налогоплательщикам снизить налоговые обязательства.

2. Значительное упрощение процедур налогового и бухгалтерского учета. Индивидуальные предприниматели, применяющие упрощенную систему налогообложения, ведут налоговый учет в Книге учета доходов и расходов. Эти предприятия освобождены от требования составлять счета-фактуры и вести Книгу продаж и Книгу покупок, они также не ведут учет выплат каждому работнику и единый социальный налог (ЕСН) по ним.

3. Меньшее число налогов, сокращение объема отчетности и более редкие сроки их уплаты и представления сведений по ним. Если единый налог заменяет собой несколько налогов, то уменьшается объем налоговой отчетности, что позволяет уменьшить объем работ в бухгалтерии. Отчетность по единому налогу представляется в налоговые органы один раз в квартал, по НДС и налогу на прибыль – ежемесячно. Налогоплательщики, которые применяют упрощенную систему, являются также налоговыми агентами, обязанности, которые предусмотрены в Налоговом кодексе РФ.

Недостатки упрощенной системы налогообложения:

1. Возможность потери клиентов – юридических лиц и индивидуальных предпринимателей, уплачивающих НДС. Поставщик, который применяет упрощенную систему налогообложения, не является плательщиком НДС, он не включает НДС в цену, и, следовательно, покупатель не может принять сумму налога к вычету. Покупатель (плательщик НДС) определяет сумму налога, подлежащую уплате в бюджет, как разницу между исчисленной суммой налога и налоговыми вычетами, т. е. при сохранении прибыли продавца покупателям (плательщикам НДС) выгоднее работать с теми продавцами, которые применяют общий режим налогообложения.

2. Необходимость доплат сумм единого налога и соответствующей суммы пени при реализации объектов основных средств. У организаций, применяющих в качестве объекта налогообложения доходы, уменьшенные на величину расходов, могут возникнуть сложности.

Представляется выгодным вести учет расходов на приобретение основных средств. В отношении учета приобретенных основных средств действуют следующие правила:

1) остаточная стоимость основных средств со сроком полезного использования до 3 лет включительно списываются в течение одного года с момента начала применения упрощенной системы учета;

2) остаточная стоимость основных средств со сроком полезного использования от трех до 15 лет включительно: в течение первого года – 50 % стоимости, второго года – 30 % стоимости, третьего года – оставшиеся – 20 %;

3) остаточная стоимость основных средств со сроком полезного использования свыше 15 лет – в течение 10 лет (с момента начала применения упрощенной системы) равными долями от стоимости основных средств.

Стоимость объектов основных средств, приобретенных в период применения упрощенной системы налогообложения, сразу (на дату ввода в эксплуатацию) и полностью включается в состав расходов. В случае реализации (передачи) таких основных средств до истечения 3 лет с момента их приобретения (в отношении основных средств со сроком полезного использования свыше 15 лет – до истечения 10 лет с момента их приобретения) налоговая база за весь период эксплуатации основного средства подлежит пересчету с учетом положений главы 25 НК РФ с уплатой дополнительного налога и пени.

3. Включение в налоговую базу авансов, полученных от покупателей и заказчиков. Полученные авансы включаются в состав доходов, выданные авансы в состав расходов не включаются, так как расходами налогоплательщиков признаются затраты после их фактической оплаты. Для исчисления единого налога принимаются только обоснованные и документально подтвержденные расходы, а затратами следует признать стоимость ресурсов, потребленных при производстве и реализации товаров (работ, услуг), а также осуществлении внереализационных операций. Стоимость оплаченных материалов не может быть включена в состав расходов до момента их отпуска в производство (на общехозяйственные или иные нужды).

4. Негативные последствия в случае, когда такое право утрачивается или отказа от применения упрощенной системы. Налогоплательщик, применяющий упрощенную систему налогообложения, вправе перейти на общий режим налогообложения лишь с начала нового календарного года; для чего не позднее 15 января ему следует уведомить об этом налоговый орган.

Но возможен переход на общий режим налогообложения и в установленном законом порядке, так как помимо ограничения по применению гл. 26.2 НК РФ, существуют ограничения по статье 346.12, содержащейся также в гл. 26.2.

Если по итогам отчетного периода доход налогоплательщика – предпринимателя превысит 15 млн. руб. или остаточная стоимость основных средств и нематериальных активов превысит 100 млн. руб., то такой налогоплательщик считается перешедшем на общий режим налогообложения с начала того квартала, в котором было допущено это превышение, т. е. налогоплательщики будут обязаны в порядке, предусмотренном для вновь зарегистрированных предпринимателей, уплачивать налог на доходы и все иные налоги, от которых они были освобождены ранее, причем с начала квартала, в котором они допустили превышение (исключение для авансовых платежей). НК РФ установил обязанность сообщать налоговому органу только о превышении ограничения по доходу, но не стоимости амортизируемого имущества. Если налогоплательщики в период применения упрощенной системы отклоняются от условий, перечисленных в статье 346.12 НК РФ, например, создадут филиал, займутся игорным бизнесом, производством подакцизных товаров, или их штат превысит 100 человек, или доля непосредственного участия в других организаций превысит 25 %.

В этом случае налогоплательщик не вправе применять упрощенную систему налогообложения и обязан уплатить все суммы налогов (с начислением пени и штрафов), подлежащих уплате в соответствии с общим режимом налогообложения с начала налогового периода, т. е. календарного года, а не в льготном порядке – с начала квартала.

Переход в установленном законом порядке на общую систему налогообложения «задним числом» с начала года для многих налогоплательщиков может оказаться разорительным. То же самое ожидает и тех налогоплательщиков, при проверке которых налоговый орган установит, что они не соблюдали ограничений ст. 346.12 НК РФ еще при переходе на упрощенную систему.

Единый налог на вмененный доход. Налог на вмененный доход заменяет основную массу налогов традиционной налоговой системы, увязанных с результатами хозяйственной деятельности. В этом случае налогоплательщика обязывают принять помимо его воли и экономических возможностей некоторый потенциально возможный валовой доход. Этот доход рассчитывается на основе совокупности факторов, непосредственно влияющих на размер такого дохода, на основе данных, полученных путем статистических исследований, в ходе проверок налоговых и иных государственных органов. Формируется некая условная сумма дохода (уровня доходности) на ту или иную единицу физического показателя (единица площади, численность работающих и т. п.), и она характеризует определенный вид деятельности в сопоставимых условиях.

Вмененный доход – возможный доход плательщика единого налога, рассчитываемый с учетом совокупности факторов, непосредственно влияющих на получение указанного дохода, и используемый для расчета величины единого налога по установленной ставке.

Базовая доходность – условная месячная доходность в стоимостном выражении на ту или иную единицу физического показателя, характеризующего определенный вид предпринимательской деятельности в различных сопоставимых условиях, которая используется для расчета величины вмененного дохода.

Для этого вводятся корректирующие коэффициенты базовой доходности – коэффициенты, показывающие степень влияния того или иного фактора на результат предпринимательской деятельности, облагаемой единым налогом. Можно выделить следующие корректирующие коэффициенты базовой доходности:

К1 – корректирующий коэффициент базовой доходности, который учитывает совокупность особенностей ведения предпринимательской деятельности в различных муниципальных образованиях, особенностей населенного пункта или места расположения, а также места расположения внутри населенного пункта, определяется как отношение значения кадастровой стоимости земли по месту осуществления деятельности налогоплательщиком к максимальной кадастровой стоимости земли, установленной Государственным земельным кадастром для данного вида деятельности. Порядок доведения до налогоплательщиков сведений о кадастровой стоимости земли устанавливается Правительством РФ;

К2 – корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей ведения предпринимательской деятельности, в том числе ассортимент товаров (работ, услуг), сезонность, время работы, величину доходов, особенности места ведения предпринимательской деятельности и др.;

К3 – коэффициент-дефлятор, соответствующий индексу изменения потребительских цен на товары (работы, услуги) в РФ. Этот коэффициент публикуется в порядке, установленном Правительством РФ.